您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

国王金融_燃石医学赴美IPO,四年亏损超5亿,基因

肿瘤基因检测曾被资源圈视为“下一片金矿之地”,但这个行业历久烧钱、产物准确性存疑、适用范围有限等诸多问题却成为相关公司生长的阻力,不容忽视。

克日,海内肿瘤基因检测公司燃石医学向美国证券交易委员会(SEC)递交招股书,设计赴纳斯达克上市,股票代码为“BRN”。摩根士丹利、美银证券和科恩公司担任联席保荐人。

燃石医学确立于2014年,主营营业是为肿瘤精准医疗提供二代基因测序(next generation sequencing,NGS)。营业以及研发偏向包罗三大领域:肿瘤患病人群检测、癌症早检以及肿瘤基因组大数据生态圈。

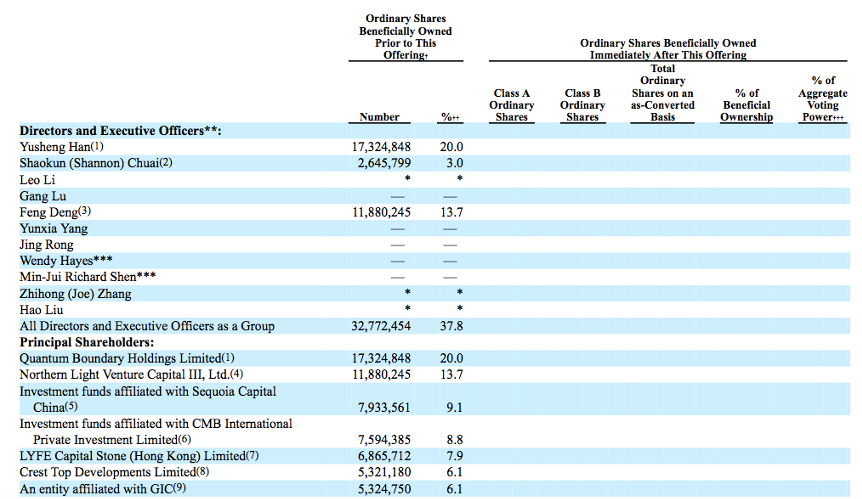

燃石医学融资历史

作为曾经的明星创业公司,IPO前燃石医学共计获得四轮融资,累计融资额约2.4亿美元,投资方包罗多家一线PE/VC,好比红杉资源、北极光创投、招银国际、遐想之星、GIC(新加坡政府投资公司)等。

图片泉源:招股说明书

/01/

开垦千亿市场

2014年,原北极光创投投资司理汉雨生在投资中发现,海内肿瘤基因检测市场仍是一片荒地,遂决议以此作为创业赛道,确立燃石医学。老东家北极光创投成为其第一轮融资的主要资方。

2016年,美国癌症筛查血液检测公司Grail和肿瘤基因测序公司Foundation Medicine获得微软创始人比尔·盖茨等众多明星资源追捧,这引发了海内PE/VC对相关赛道的关注。

2017年,随同着靶向药研发等的希望,肿瘤基因检测成为全球创投圈的投资热门。据动脉网统计,2017年全球基因检测领域投融资总额达27.9亿美元,同比增进跨越200%。西南证券研究讲述预计,全球基因测序市场规模在2020年将跨越135亿美元,其中肿瘤基因测序占比约60%。甚至有投资人展望,若是手艺灵敏度提升、价钱降低等实现突破,中国肿瘤用药诊断市场规模或能高达千亿元。

基因检测手艺主要包罗四类:微滴式数字PCR(ddPCR)、免疫荧光杂交(FISH)、基因芯片和基因测序(二代测序NGS为主)。其中,NGS由于能实现对重大数目的DNA分子举行测序,完成大规模、高通量测序目的而被视为主要生长偏向,颇受资源青睐。

资源助推下,海内肿瘤用药基因检测领域很快聚集了超百家公司,包罗华大基因、贝瑞和康、诺禾致源等行业巨头,也包罗燃石医学、世和基因、泛生子等新兴创业公司。据不完全统计,2014年至2017年,这些肿瘤用药基因检测公司中,超一半获得了投资,资金来自超百家PE/VC机构。

不外,由于手艺和数据同质化严重,相关公司推出的产物大同小异,销售能力和能否拥有肿瘤医院的渠道成了这些公司之间PK的重点。

除了开拓渠道,“拿证”对公司来说也很主要。2018年头,海内尚无一款NGS肿瘤检测产物进入临床审批程序,“肿瘤NGS第一证”的争取十分猛烈。

2018年7月,燃石医学生产的基于二代测序手艺的肿瘤基因测序试剂盒经由两年审核,终于获得国家食药总局三类医疗器械注册证,成为海内首个获批此证的产物。该试剂盒适用于非小细胞肺癌患者的初诊初治及复发时的诊断与治疗,可为患者提供靶向药的用药指导。

率先拿证的优势在于,相关公司可以比偕行更迅速地在三甲医院结构,抢占市场,获得先发优势。汉雨生在2018年接受采访时曾示意,海内八成肿瘤患者集中于一线都会的三甲医院或肿瘤专科医院,这类医院在海内大约有百家。由于二代测序仪价钱昂贵,每家公司的产物都和试剂盒绑定,一家医院很难有两家公司以上的产物。医生一旦对率先落地的产物形成使用习惯,便会成为后来者的进入壁垒。

同年8月,诺禾致源、世和基因开发的肿瘤用药基因检测试剂盒也相继获得中国食药总局三类医疗器械注册证的批准。这些事宜标志着肿瘤基因测序领域开启“持证入场”阶段。

依附首个获批的NGS肿瘤检测试剂盒,2019年2月,燃石医学获得由GIC、济峰资源、招银国际、红杉中国等投资的8.5亿人民币C轮融资,创下肿瘤NGS行业单轮最高融资纪录。

招股书显示,停止2020年第一季度,燃石医学针对差别癌种和临床场景开发了32种NGS产物,涉及肿瘤靶向和免疫用药随同诊断、肿瘤良恶性判别、细小残留病灶检测、肿瘤复发希望展望和肿瘤敏感性检测等。同时,公司确立了中国最大的癌症基因组信息数据库之一OncoDB。

,国王金融,阿里云加码“数字农信”战略 助力中小银行加速数字化转型

凭据灼识投资咨询(China Insights Consultancy, CIC)讲述,2019年基于NGS检测选择癌症治疗药物的患者中26.7%选择了燃石医学,其中肺癌患者比例达31%。招股书显示,燃石医学已和海内602所医院确立联系,为后者处置癌症患者的组织和液体活体样品,并公布监测讲述。

/02/

盈利逆境

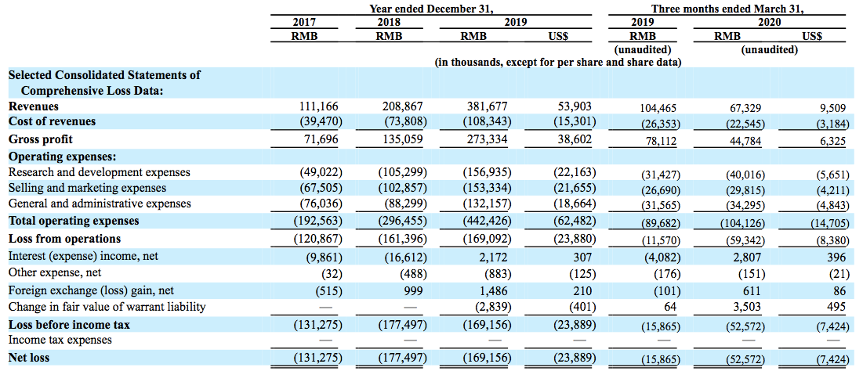

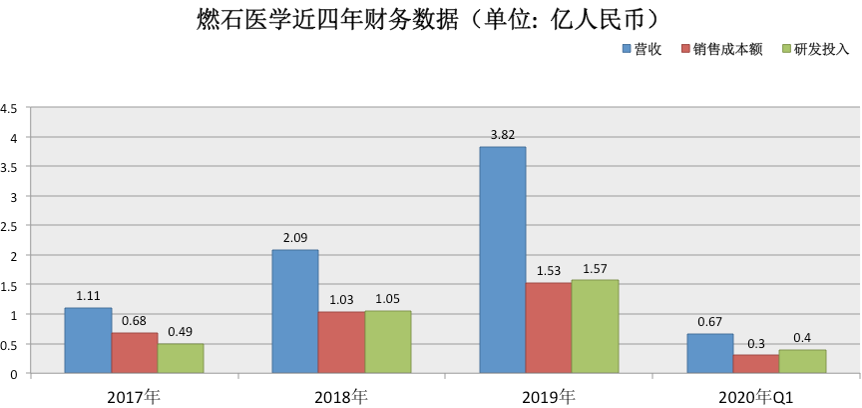

作为海内NGS肿瘤检测行业的第一梯队玩家,燃石医学近几年的营收出现不停增进趋势:招股书显示,2017年至2019年,其营收划分为1.11亿元、2.09亿元和3.82亿元,其中对应的2018年和2019年的涨幅均跨越80%。这三年的毛利率划分为64.5%、64.7%、71.6%。2020年第一季度营收为6733万元。

图片泉源:招股说明书

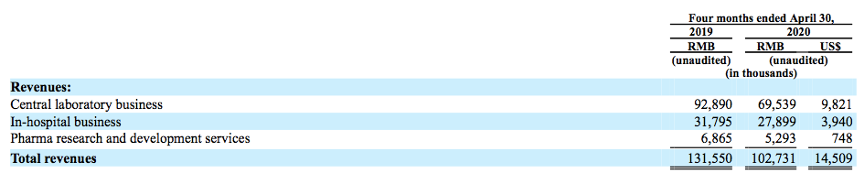

从详细营业来看,燃石医学的三大主营收入泉源为:中央实验室营业、院内营业和药物研发。

其中,中央实验室营业是指: 各地规模较小的医院订购燃石医学的检测服务,将癌症患者的液体活检或组织样本送至后者的实验室举行检测,相关检测效果可以作为其治疗设计的参照之一;院内模式则主要为了知足较大型医院确立实验、安装实验装备和系统等的需求,互助医院会采购燃石医学试剂盒自行举行癌症疗法检测;除此之外,燃石医学还向阿斯利康、强生、拜耳、百济神州等药企提供药物研发服务。

招股书显示,中央实验室营业是燃石医学最主要的收入泉源。在2017年、2018年、2019年及停止2020年3月31日的Q1,其孝敬收入在同期公司总收入中占比划分为79.1%,77.3%,72.4%和68.6%;同期院内营业收入占总收入的比例划分为9.7%,15.9%,23.0%和25.4%;药物研发的营收最小,孝敬比例基本在6%左右。

图片泉源:招股说明书

不外,在快速生长背后,燃石医学依然难逃亏损逆境:招股书显示,2017年至2020年第一季度,公司划分净亏损1.31亿元、1.77亿元、1.69亿元和5257万元。近四年亏损已经跨越5亿元。

同时,作为研发型医疗器械企业,燃石医学的营销和研发支出一直很高。以2019年举例,昔时其研发和营销用度划分高达1.57亿元和1.53亿元,划分约占年度总营收的40%和40%。停止2020年第一季度,公司有753名员工,其中超四成是销售和市场职员。

数据泉源:招股说明书

/03/

行业难题

燃石医学在财政上的入不敷出,并非行业孤例。

已往几年,在资源助推下,基因检测行业野蛮生长,乱象频出。由于竞争猛烈,相关公司想要存活,既需要拿证,也需要重资用于在医院等渠道赛马圈地。部门小公司为了打入医院,除了花重金广告营销,往往还向医院提供高额回扣等,历久烧钱、依赖融资为生险些成了相关公司的普遍现象。

亏损的压力让多家相关公司难承重负。好比,2017年12月,基因测序公司贝瑞基为缓解业绩对赌压力,剥离了尚在亏损的肿瘤营业孵化平台和瑞基因。另一家癌症基因检测公司北京泛生子基因科技有限公司(简称“泛生子”)2019年11月向SEC提交的招股书显示,2017年至2019年前9个月,公司年收入划分为1.01亿元、2.25亿元、2.20亿元;但亏损则划分高达4.21亿元、4.65亿元、5.41亿元。

现在,中国肿瘤基因检测市场仍在连续高速生长。CIC讲述显示,中国NGS基因检测市场规模预计将从2019年的3亿美元增添至2030年的45亿美元,2019-2024年和2024-2030年的复合年增进率将划分为33.4%和26.6%。

不外,中国基因检测市场当下依然问题多多。一方面,这个市场尚处生长早期,肿瘤基因检测人数每年约有20余万例,渗透率还不高;另外,在肺癌、肝癌等中国高发癌种领域,基因检测产物多集中于靶向用药指导等中晚期领域,针对肿瘤早期、预后等多方面的检测手艺还有待完善。

同时,肿瘤基因检测的准确性和科学性也令市场质疑。此前,险些所有肿瘤用药基因检测公司都在推广中宣称,其公司的讲述准确率跨越99%。不外,《财新周刊》2019年2月公布的名为《肿瘤用药基因检测乱象》的报道指出,由于临床资源缺乏,现在市场上众多基因检测产物未能经由严谨的临床数据验证,存在过分宣传、质量存疑、用药指导缺乏临床意义等问题。患者有时破费上万元,也无法获得有价值的检测效果。

对燃石医学来说,这些都将成为其下一步生长需要面临的难题。同时,公司自身销售支出比例高,在核心手艺方面临外洋公司的装备依赖性还较大,需要更多研发投入等,都意味着公司需要更多的资金支持,上市输血很有需要。