您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

芯片巨子逆战之路

跟着美国对中国半导体的围堵从华为海思扩大到中芯国际(SH:688981/HK:00981),行业和市场一片土崩瓦解,消极心情覆盖在每个人的头上。

现在,复盘巨子英伟达(NASDAQ:NVDA)的逆战之路,意义特殊——关于一家芯片公司来讲,危急是一种常态,应对危急则是一种才能。

英伟达的4次逆战启发,恰是中国芯片业的一个可供参考答案。

超等生长股英伟达

我们能够用一串汗青数字直观感觉英伟达的超等生长奇观:

英伟杀青立于1993年,晚于超威半导体(AMD)24年、英特尔(INTC)25年。

当英伟达1999年在纳斯达克上市时,公司市值仅2.3亿美圆,而英特尔彼时市值曾高达5000亿美圆。

截止到2020年9月,英伟达市值到达3000亿美圆,而超威市值不到1000亿美圆,巨子英特尔的市值仅仅2000亿美圆摆布。

1999-2020年间,假如21年内对峙持有英伟达的股票,年复合收益率将到达惊人的40%,这照样没有叠加分红收益率的情况下。

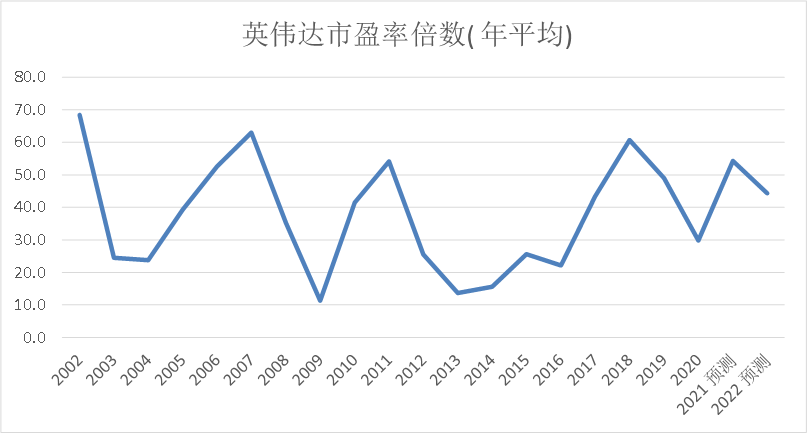

更加恐怖的是,从上市以来(刨除20世纪初美股的互联网泡沫估值阶段),英伟达的市盈率中枢一向处在40倍摆布,历久坚持对英特尔的一倍溢价。也就是你什么时候买英伟达,都是“贵”的。

纵然英伟达现在已成为美国市值最大的半导体公司,但其估值依然明显高于英特尔,表明市场对其将来生长性的高度看好。

图1:英伟达一向坚持较高的估值倍数

材料泉源:彭博资讯

固然,英伟达的20年功绩生长,对得起置信他的股东。

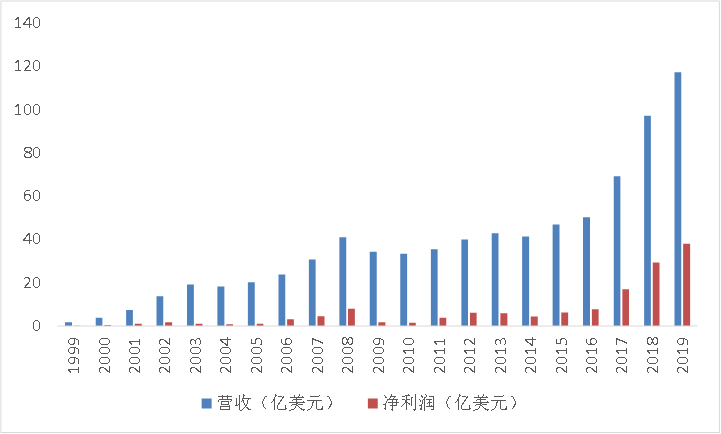

从1999-2019年20个财年的表现来看,英伟达收入从2亿美圆增进到117亿美圆,年复合增速24%,净利润从0.04亿美圆增进到38亿美圆,年复合增进41%。(这儿补充一点,拉长了来看,英伟达股价收益与净利润增速基础完整婚配,历久赚的依然是红利的钱。)

图2:英伟达功绩高速增进

材料泉源:彭博资讯注:年份均为财年

英伟达商业模式的胜利议论的已许多,简朴总结来讲就是:

(1)早期,经由过程定义自力显卡GPU成为行业龙头,并立足于游戏黄金赛道。

公司于1999年推出GeForce256,这个产物具有里程碑意义,经由过程打倒彼时的协作敌手ATI成为显卡龙头。

又由于主要面向游戏市场,英伟达的GPU(显卡)防止了像英特尔CPU那样的为难:CPU的出货量的增进跟着个人电脑见到天花板后住手,而GPU由于是满足游戏对更高清画质、更快革新的寻求延续升级。

依据英伟达表露,2010-2015年在环球电脑市场逐步倒退的情况下,公司游戏显卡出货量5年完成9%的年复合增进,贩卖均价及收入离别显现11%和21%的年复合增进,胜利与下行的行业趋向完成背叛。

植根于游戏,使得英伟达能够抵抗下滑,也取得了络绎不绝的现金流,纵然时至今日,游戏GPU收入占公司的比重也依然凌驾50%。

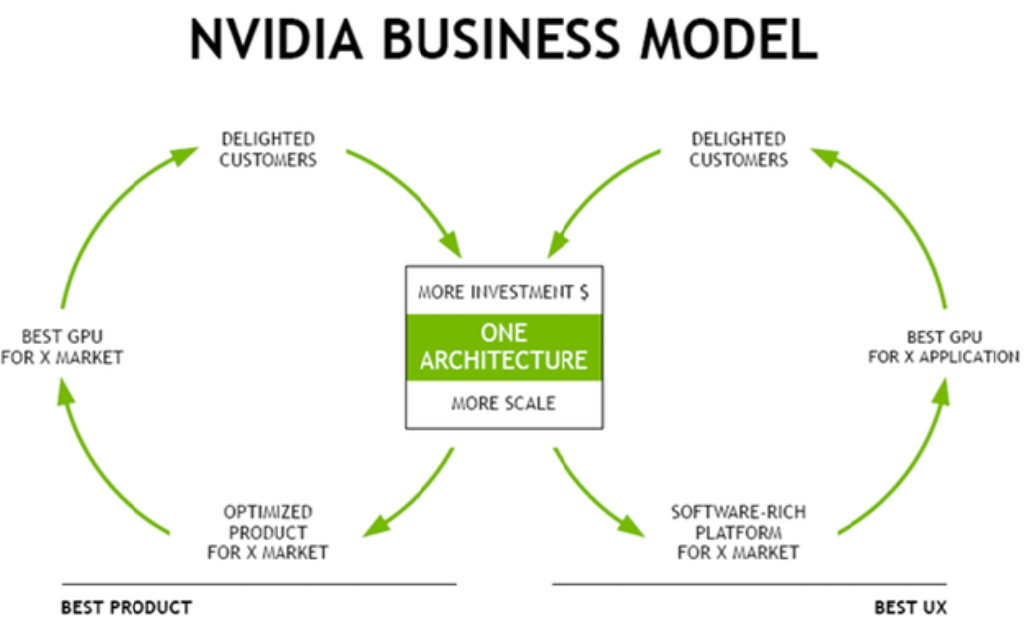

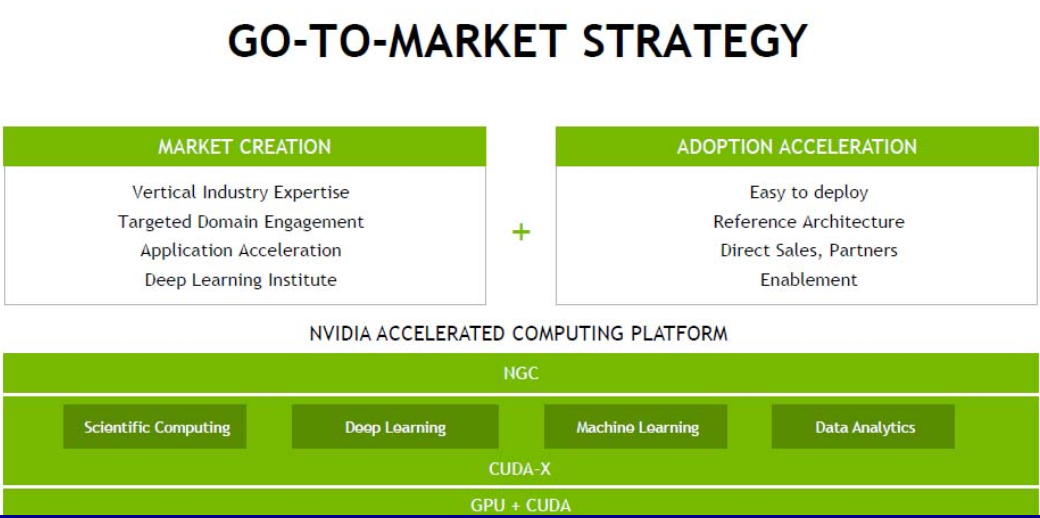

(2)后期,经由过程搭建软件生态和延续升级硬件防止被后发企业推翻,成为物联网芯片第一股。

开源属性的CUDA框架于2008年的推出,使得Nvidia具有了壮大的GPU通用盘算生态体系,用户本身和英伟达都能够经由过程优化的软件为GPU通用盘算供应加快,这使得英伟达完整防止了堕入相似英特尔一样的“挤牙膏”式立异。

也恰是这一超前的生态规划,使得英伟达能够捕捉到以超等数据中心、汽车电子等为代表的高算力需求,成为物联网芯片第一股,现在数据中心的收入孝敬已凌驾3成,公司的软件工程师数目也和硬件工程师基础到达1:1。

图3:英伟达的商业模式-硬件&软件构建互补生态

材料泉源:英伟达

英伟达的巨大胜利天然无需多言,把日历翻到20年前,我们会发明英伟达当时的处境和国内现在的芯片设想公司神似:

创始人来自业内顶尖的公司(CEO黄仁勋来自AMD,其他两位合伙人来自太阳微电子), 同时作为始创企业收入范围远小于行业巨子,有一两个拿的出手的产物但毛利率低;就是连上市后的高估值都是一致的。

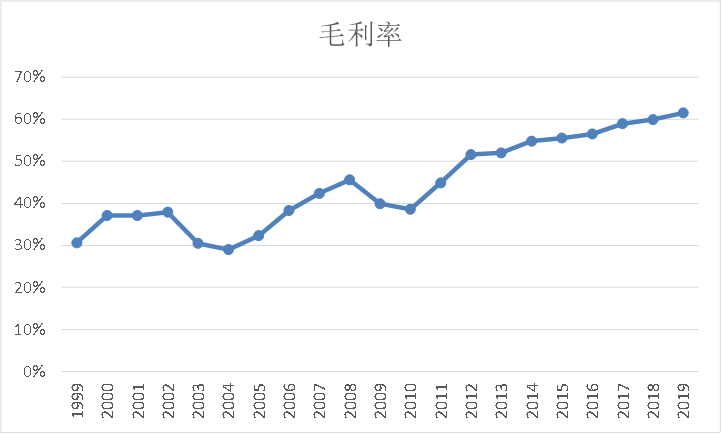

在巨子榨取下成为超等生长股的后起之秀英伟达,一起走来绝非一帆风顺,迄今4次症结的逆战奠基了其行业职位,公司的也交出了使人拍案称奇的毛利率曲线。

图4:英伟达毛利率曲线

材料泉源:彭博资讯

四场关乎存亡的逆战

作为生长阅历最像国内后发芯片设想企业的公司,锦缎研究员以为理会其生长过程当中几个症结的逆风之战,将给国内的芯片设想公司主要的启发,尤其是在当前消极心情覆盖的时代背景下。

逆战1:创业早期濒临破产,押注大客户逃诞生天

英伟达的第一次危急发作在创业早期。1995年公司宣布了第一款显卡产物NV1,彼时英伟达在市场上的协作敌手是3dfx,但由于NV1不兼容协作3dfx的GLIDE 3D规范,市场表现平平,在世嘉扬弃英伟达后,英伟达一度堕入破产的边沿。

在存亡存亡的症结节点,公司做出了严重的决议:支撑当时微软方才推出的Direct 3D规范与GLIDE举行协作。事实证实英伟达这个挑选非常准确,依托着Windows95操作体系的高占有率,英伟达Riva128显卡出货量逐步上升并逾越3dfx。

公司并未自鸣得意,而是乘胜追击,在1999年推出具有划时代意义的的GeForce256,这款芯片被以为是世界上第一款消费者级别的 3D 图形 GPU, GPU 也初次被看成盘算机中的一个自力处置惩罚芯片(即自力显卡)。

第一次逆战终究以英伟达的大获全胜而完毕:在2000年时3dfx由于在一场与英伟达的讼事中败诉而被英伟达仅仅以7000万美圆和100万美圆的股票收买,并在2002年岁尾破产。

启发1:关于始创的芯片设想公司,最入手下手过于的自信和激进可能会遭受灭顶之灾,所谓大树底下好乘凉,早期经由过程效劳/绑定行业领军者,会敏捷站稳脚跟。

我们也看到国内芯片公司经由过程切入华为、三星等巨子供应链疾速放量,积累了原始资本,如卓胜微(SZ:300782)、汇顶科技(SH:603160)、韦尔股分(SH:603501)等。在取得开端的胜利后,依然须要坚持高研发强度,靠产物力取得一连的胜利。

逆战2:成也萧何败也萧何,靠疾速掉头扭转局势

好日子并没有过去多久,时候来到2002年,此时公司建立尚不满10年,英伟达与微软在Xbox图形芯片上的协作终究以失利的而了结,英伟达未能准期如请求完成微软的定单,Direct X9的兼容性问题也是其产物协作力被在与ATI(后被AMD收买)协作中落败,微软反叛后转投英伟达的死对头ATI。

船小好调头,公司并未挑选在一棵树上吊死。

经由过程不懈的勤奋,英伟达终究争夺到了索尼PS3的定单,并与英特尔杀青了交织受权协定,这一症结多元化挑选也让公司重回增进轨道,2007年时英伟达收入到达41亿美圆,比拟2002年增进了3倍,且今后公司不再依托单一大客户,胜利化危急为起色。

图5:英伟达现在已构成多元化规划

材料泉源:英伟达

启发2:在英伟达建立之初,公司的GPU 依托 Windows 操作体系生态取得短时间的胜利,但一直不控制产业链话语权,寄生于他人的生态只能算是权宜之计。

以国内的苹果产业链为例,9月1日,有媒体报道,欧菲光(SZ:002456)被剔除苹果供应链名单,并落空了悉数的iPad触控营业,只管欧菲光举行辟谣,但在随后的一周,欧菲光股价跌幅凌驾15%。

欧菲光只是一个缩影,寄生于某某产业链,能够取得偏安一隅的短时间胜利,但要想更上层楼,必需打破温馨圈;

关于半导体行业,则更是如此,此前由于华为入口替换股价敏捷蹿升的国内公司,必将在2020年入手下手阅历一次落空大客户的大考,如卓胜微、长电科技(SH:600584)、水晶光电(SZ:002273)等等。

逆战3:超前推出CUDA,注入历久主义基因

推出CUDA此次逆战并非由外部危急致使的,而是来自公司内部自我反动,举行了前瞻性规划,而这个斗胆勇敢决议也是往后英伟杀青为巨子的最为症结的一次困难选择。

2006年英伟达逐步建立GPU市场霸主职位:公司经由过程和苹果电脑、微软的Xbox主机、索尼PlayStation3主机的协作,生长的顺风顺水,而且外延并购了许多图形范畴的公司,手艺气力更上一个台阶。

绝大部分企业走到这一步就将能够称得上无与伦比的胜利,完整能够躺在功劳簿上光阴静好。但出人意表的是英伟达内部文明极为狼性。

首席科学家戴维·柯克做出了一系列在当时看来风险极高的猖獗决议计划,他养精蓄锐劝服董事长黄仁勋把GPU通用化——让一块只能衬着图形的自力显卡,变成一个通用盘算图形处置惩罚器,而且强烈请求英伟达现有与行将推出的一切GPU都必需支撑CUDA程序(不过这也致使随后的几年英伟达遭受产物危急),公司从 2006 年入手下手投入大批资本,并决议让将来每一颗 GPU 都支撑 CUDA。

英伟达的 CUDA 盘算框架(Compute Unified Device Architecture),极大地简化了对 GPU 举行编程的流程,开发者能够不再运用庞杂的机械言语举行编程,而是能够直接经由过程 CUDA 框架将高等言语编写好的程序用 GPU 举行盘算,遭到极大的迎接。

恰是此次斗胆勇敢的尝试,使得英伟达不再只是优异的硬件制造商,而是具有中心软件体系的生态创造者。这也是厥后为何英伟达的GPU成为AI范畴机械进修算法的通用芯片的中心缘由,并顺带作育了环球市值最大的芯片设想公司。

图6:英伟达的硬件 软件平台计谋

材料泉源:英伟达

启发3:捐躯短时间好处去做历久准确的事变,是陈词滥调的大道理,但国内产业偏急躁的环境里,经由过程科创板上市完成一夜暴富的半导体从业者们,有若干能做到不忘初心,有若干又有历久主义精神?

逆战4:显卡门质量危急,品控成为生命线

2008 年入手下手,英伟达遭受了其建立后的第三次危急,2008-2009年收入一连两年下滑。

实际上此次危急也与前文说的超前的CUDA框架推出有关,由于CUDA的推出,公司必需在 GPU 设想中增添相干逻辑电路, 使得芯片面积增大、散热增添、故障率增高,GF8400/GF8600中心的产物涌现了过热而致使花屏的“显卡门”事宜,英伟达被苹果、戴尔、惠普等公司的用户提议团体诉讼。

而当时的老敌手AMD推出了极具性价比的 Cypress 中心的 5000 系列显卡,游戏显卡市场份额一度逾越英伟达。

英伟达并未挑选装死,而是回响反应敏捷,资金上支付2亿美圆的价值,负担客户的保修、修缮、退货、换货以及别的本钱和用度;2009 年公司推出 Fermi 架构的 GPU公司运营得以疾速恢复,再次夺回市场领先职位。今后公司经由过程制程的提高及芯片设想的优化延续迭代引领行业,今后,英伟达的产物性能上再也没有被AMD要挟到过。

此次危急相较前几次不算大,产物质量问题也是浩瀚公司都邑发作的,如三星的Note 7的爆炸门,苹果iPhone 4S信号门。对产物质量问题的后续处置惩罚,直接反应了公司内部的治理程度,是一次不大不小的压力测试。

启发4:为了保证供应链的平安,国内客户疾速将供应链切入国产替换厂商,哪怕在国产供应商的产物性价比仍落后于外洋供应商的情况下,国内半导体产业由此疾速生长。因而看将来,产物质量问题的涌现是日夕的事。

英伟达的阅历证实这反而是磨练内部治理和品控的一次压力测试,成人礼是每个创业企业的必经之路。