您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

玻尿酸兴起与阿胶殒落:一场应战造物主的自嗨

令2020年代中国女性时刻不忘的,除了爱马仕,另有玻尿酸。

就在两周之前的9月28日,爱漂亮客(SZ:300896)登录创业板。至此,“中国玻尿酸三剑客”华熙生物(SH:688363)、昊海生科(SH:688366)与爱漂亮客,完成了在A股的三剑合璧。

118.27元发行价起步,迄今仅5个交易日,爱漂亮客股价已然来到401.20元(停止10月13日收盘),市值到达482亿元——热捧医美赛道、谄谀“她经济”,大A股一直竭尽全力。

爱漂亮客有不少看点:毛利率90% 与茅台等量齐观(净利润凌驾50%);6款玻尿酸打针产品中,有5款经由过程NMPA认证,数目位列行业第一;是唯一规划长效产品的本地国内上市公司……

爱漂亮客也存在不少争议:高毛利是不是可延续,未规划原材料市场生长是不是受限,玻尿酸添补是不是相对平安……

两相之下,看点引诱着资源的狂欢,争议则让玻尿酸赛道逻辑显得漏洞百出。最少现在看来,争议未决之前,这场狂欢更像一场自嗨。

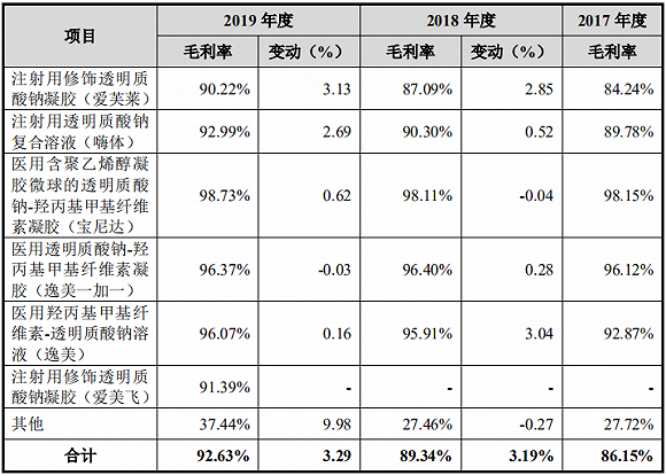

图1:爱漂亮客过去3年毛利率数据。泉源:招股书

由来只要新人笑

美,是人类的一种刚需,亘古撒布。

唐有杨贵妃“暗服阿胶不愿道,却说生来为君容”,明有虢国夫人“东莱阿胶日三盏,蓄足冶媚误君王”,更有李时珍在《本草纲目》赋予阿胶“补血圣药”的称呼。

东阿阿胶(SZ:000423),便曾因而幸运地成为含着金汤勺诞生的骄子。

但由来只要新人笑,时期变迁里,跟着“水煮驴皮”梗的发酵以及管理层的应变不得章法,阿胶的补血功用被异化成胶原蛋白补充剂。不如人意的结果,让爱漂亮人士究竟被“高效费心”的玻尿酸俘获。

因而我们看到,现在东阿阿胶280亿的市值,霎时在刚上市就轻松过400亿的爱漂亮客眼前抬不起头来。

图2:爱漂亮客与东阿阿胶市值比较。泉源:雪球

玻尿酸,别名透明质酸,是一种酸性粘多糖。最初于1934年在牛眼中提取出来。作为人体身分,玻尿酸在人体中总含量仅15g,离别散布于眼睛、骨关节和皮肤中(置信“造物主”分派的玻尿酸总量是经由“邃密精美盘算”的)。因为玻尿酸一个份子能照顾500倍以上水份子,便被冠以“自然界最壮大保湿剂”的称呼。

玻尿酸运用普遍,本文只针对医美添补举行议论。

在医美范畴,玻尿酸经由掌握手艺和润饰手艺,份子量千差万别,差别的份子量在运用中也有着明显差别:

◆大份子20万-100万道尔顿,代谢慢,保存久,重要用于隆胸丰臀和脸部塑形(如提拔眉骨、隆山根、隆下巴、隆鼻)。

◇中份子5万-20万道尔顿,最接近人体细胞份子量,重要用于软构造添补(如丰太阳穴、丰苹果肌、丰面颊、丰唇、丰下巴)和深层除皱(填泪沟、填鼻唇沟),还能够较为温和地隆下巴、隆山根。

◆小份子1万-5万道尔顿,交联小份子用于表层除皱,非交联小份子用于保湿嫩肤,重要打针于真皮层。

高表面感塑性,温和添补除皱,修复补水嫩肤——玻尿酸家属可谓“功能完全”。再加上被从业者井井有条般引述的“”抗炎、无免疫性、可降解性、可吸取性”特性,其简直是通往“乱世美颜”的无风险快速通道。

如是,从美容院到资源市场,一场科技打败造物主的狂欢暗潮延续涌动。

激进主义的欠债

“快餐式”时期对应“快餐式”审美,“快餐式”审美致使“快餐式”心态。玻尿酸成为随取随用的消耗品,频仍屡次打针也就屡见不鲜。

但被追捧神化的玻尿酸,真的是打败造物主的黑科技吗?

依据小红书及新氧(NASDAQ:SY)平台医美相干人士提醒可知,玻尿酸添补有以下副作用:

◆打针4周内体积增大,时候推移,高度变低,宽度增添,结果落差致使再次打针,构成上瘾行动;

◇玻尿酸添补太多会有消融骨头风险;打针多挑选脂肪层和肌肉层,易致使移位;过量玻尿酸吸取人体水份,添补物不受掌握膨胀;

◆添补物只要20%-30%被吸取,且吸取不均匀,玻尿酸(交联)会在人体保存5-10年;

◇非专业的大夫操作失误,致使误入血管、构造坏死、栓塞等并发症。玻尿酸硬度不够,关于如隆鼻等手术很难能做到雕塑形状。稍肥胖者打针后易成大饼脸。这些问题大多针对玻尿酸大、中份子。

以上各种,恰是“快消审美”的相对弊病。

撤除以上副作用,玻尿酸添补本身存在着相似“蒙代尔不可能三角”的“玻尿酸不可能对峙点”,即弹性和粘性。

弹性,指抗形变才能;粘性,指抗移位才能。“粘弹性值”决议了玻尿酸的质量。但一般粘性和弹性不可兼得,只能求一端。针对塑形需求,首选弹性高的,但要负担易移位的风险;针对除皱,首选粘性高的,同时要负担抗形变才能差的风险。

玻尿酸的副作用及玻尿酸本身性子抵牾点,决议了玻尿酸至今还没法成为圆满解药”。过分寻求速效的激进主义,一直面临为副作用买单的风险。

它不是医美之王

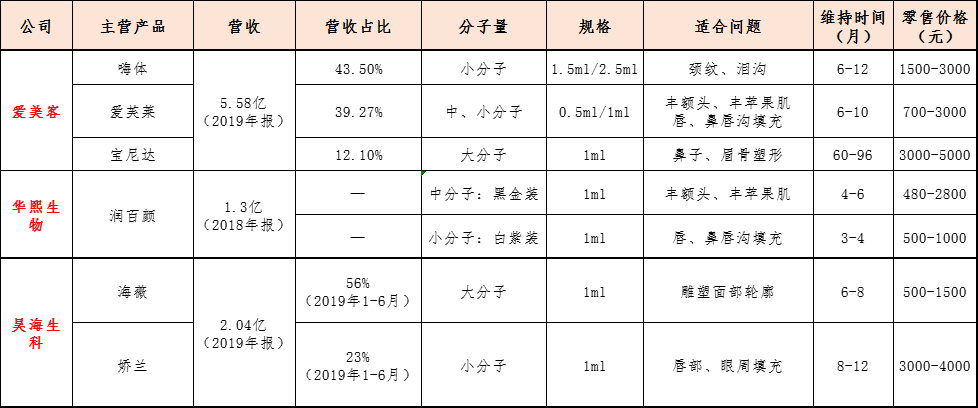

招股书显现,2018年爱漂亮客的医美玻尿酸市占率8.6%,排本地品牌第一。2019年,爱漂亮客完成营收5.58亿元,同比增添73.74%,获得归母净利润3.06亿元,同比上涨148.68%。

一组组靓丽的财务数据,使得部份言论在为爱漂亮客IPO造势时,喊出了“医美之王”的标语。

果真如此?投资者不可入戏太深:

【1】高毛利不可延续

爱漂亮客产品并不是相对稀缺,当前其部份稀缺性产品仍存较大不确定性。

先上一张图:

图3:A股三大公司玻尿酸添补主营产品比较。数据泉源:收集、财报等

以上产品零售价最高的是爱漂亮客2012年上市的“宝尼达”,在医疗机构打针约莫1万摆布一针,故而宝尼达也被称为“添补材料里的爱马仕”。

宝尼达是国内首款含 PVA 微球打针材料,也被称为“骨性材料”,用于添补眉骨和鼻子,国内产品中暂无竞争对手,造就近99%的毛利。

但也有相干从业者和体验者示意,玻尿酸添补山根的时机终身只要3次,凌驾3次就会变成“阿凡达”,皮肉就回不去了。宝尼达是不是经得起时候磨练,在第二次打针周期还没有开启的当下尚需郑重以待。

另外爱漂亮客2016年上市的“嗨体”,是国内首款运用于颈纹修复的打针材料,现在暂无竞争对手。但据相干从业者示意,嗨体只能打到浅层,且无交联剂做延伸结果,保护频次增添,历久会损坏颈部原生构造,所以嗨体本身的可延续性存疑。

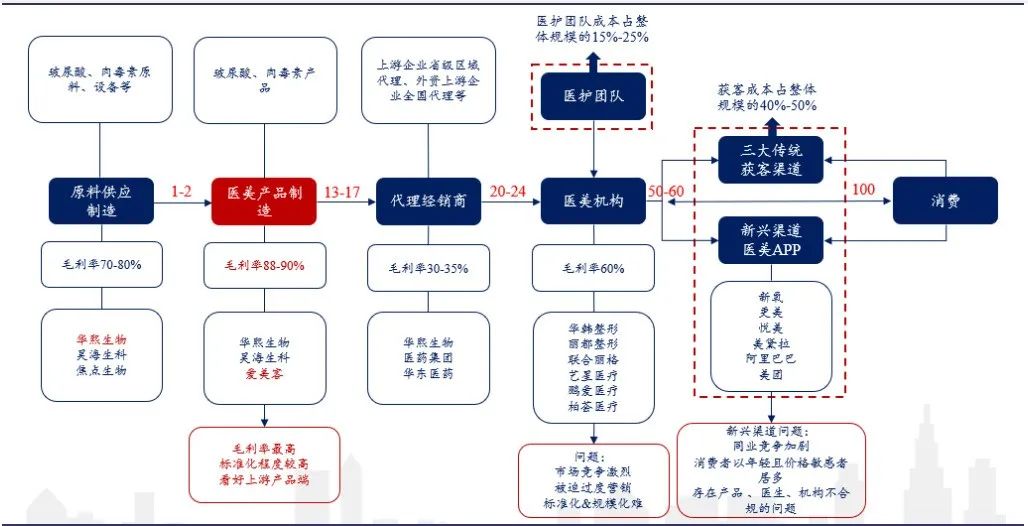

图4:本地玻尿酸产业链图。泉源:公司公告,兴业证券经济与金融研究院

依据兴业证券经济与金融研究院关于医美行业产业链图,现在上市公司规划原材料供应和医美产品制作的企业,包含华熙生物、昊海生科、核心生物(被鲁商生长(SH:600223)收买)和刚上市的爱漂亮客。但周全规划的只要华熙和昊海。

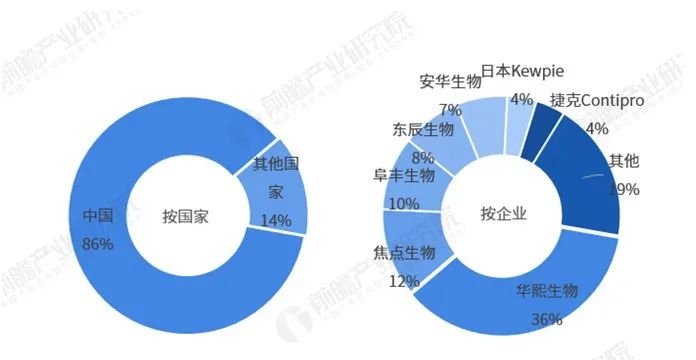

图5:2018年环球透明质酸销量散布款式,泉源:前瞻产业研究院

2019年产能320吨的华熙,近期收买年产100吨的东辰生物,同时在济南、天津新建300 吨厂,占领玻尿酸质料链半壁河山。

老二核心生物2019底新建300吨产能厂,投产后估计达420吨/年,会成为华熙有力的竞争对手。但现在核心还没有拿下医药级生产天资,2-5年的空缺期,华熙照旧会是质料龙头。而昊海的玻尿酸大多自用,并没有出卖营业。

将来2-5年内,爱漂亮客的生长会受制于华熙的质料订价。而跟着华熙多款医美玻尿酸在研产品处于临床阶段,昊海在研的新型线性无颗粒特性第三代玻尿酸产品已完成临床试验,价钱下探将成为爱漂亮客不能不走的路。

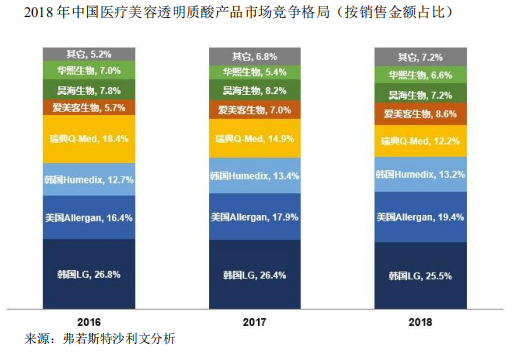

图6:2018年本地玻尿酸市场竞争款式。泉源:弗若斯特沙利文剖析

“正如从来没有一份事情叫钱多、轻松、离家近,也从来没有一种产品叫毛利高、周转快、用户基数大,还粘性强。”如果有,或许就是烟草、酒水、医美等自带壮大副作用属性的范畴了。

然则行业高毛利,不代表某款特定产品历久高毛利,毕竟时候和资源会让上风荡然无存。

【2】先发上风会被资源铲平

爱漂亮客、华熙生物都是21世纪初的产品,先发上风让他们在“玻尿酸时期”博得先机。

在质料端,跟着核心的扩产能和医药级天资的请求,华熙的订价上风和专利平台上风碰面临打击,而天资猎取不过2-5年时候。在产品端,跟着华熙、昊海在研产品的参与,爱漂亮客产品端先发上风碰面临危急。

在供求关系影响下,玻尿酸质料的价钱必将下降。据《资源论》利率均匀化理论,资源是一种社会权利,每一个资源家都根据他在社会总资源中占领的份额而分享这类权利,恰是因为资源作为同等社会权利的客观请求,决议了差别生产部门的特别利润率必定转化为均匀利润率。

要想历久保持高毛利,就要守住产品稀缺性的大门。而稀缺性的门坎究竟有多高就决议了高毛利能够保持多久。明显华熙的质料上风,5年内会遭受肯定打击;爱漂亮客的产品上风,在统一周期内会遭受的打击会越发猛烈。资源注入,还会加快全部历程。

爱漂亮客的妄想很美,就像一名旅行者坐着墟落的长椅,模糊中似乎看到了抱负一个接一个地在他眼前完成了。但实际倒是镇静的博物馆中幽暗的档案里,爱漂亮客就像一本厚厚的古书被摆在明显的位置,夺目的统统统统究竟成为了汗青。

玻尿酸的妄想也很美,然则面临时候和资源两把强力杀猪刀,从奢侈品走向平价消费品将是必由之路。从走上神坛到走下神坛或许不过几十年时候,玻尿酸不能不叹息一句:我不是医美之王。

上一篇:互联网巨子浇灌,假造偶像市场着花

下一篇:钻戒终身一枚,韭菜哪能只割一茬