您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

消费品创业3.0:进军传统巨头要地,从确定性中

消费投资的风口,久兴未艾。

从无糖气泡水到风味燕麦奶,从国风美妆到药妆日化,关于“消费升级or消费降级”的讨论从未平息,面临消费这样一个极其宽阔且涣散的赛道,我们也一直在试图找出一个通用逻辑,辅助人人找到其中的优异玩家。

本文谨作为阶段性的心得总结,一共分为四个部门:第一个部门是我们对于消费品投资的思索,第二部门是为什么能在这个时间点做消费品投资,第三部门是对于详细机遇的一些总结,第四部门讲讲到底要投什么样的消费品公司。

主要结论

1.消费品投资将从“有品类无品牌”逐步升级为“重塑传统大单品”。

2.消费品的“复合型需求”将越来越多,需求的偏重点也在转变,未来也会有更多的细分需求被挖掘出来;

3.前言的迭代是当下这个时间点消费品发作的焦点缘故原由,新渠道的泛起和老渠道对新品牌的扶持也会提供许多助力;

4.未来消费品品类的创新将源于新解决方案和新场景延伸,而品类的迭代则将基于新人群的生长和新价钱带实现,在市场集中度和用户忠诚度均较高的领域或将泛起新龙头品牌;

5.有潜力的首创团队不只应该具备足够的产物力,还需要拥有对于前言、运营、品牌和渠道的深入认知。

01、为什么要投资消费品公司?

从“前风口”移动互联网,看消费投资特征

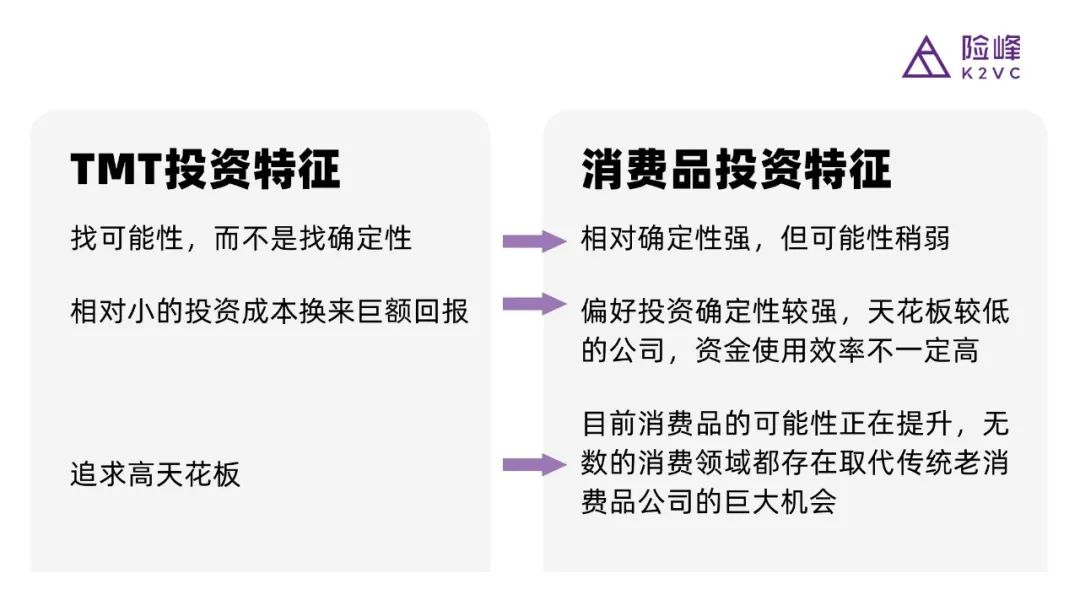

过往早期投资机构主要聚焦在移动互联网领域,投资逻辑是在“低确定性的情况下一直的追求高可能性”,他们的配合特点是市场对于该路径能否取得突破存在争议,但一旦乐成就是一个伟大的商业机遇,投资人往往可以通过相对小的试错成本换来巨额回报,可以说早期投资的魅力也正在于此。

基于这样的思索路径,那时的消费赛道并未引起投资人足够的关注,一个要害缘故原由是消费品投资简直定性相对较高(再不济也可以做成一个生意),但可能性却往往较低,想象空间不大。然而随着经济的快速生长,主流消费者需求的迭代升级,要害渠道前言的快速迁徙,供应链的升级等多种要素的叠加,今天消费品公司的天花板正变得越来越高,无论是贵州茅台或是海天味业,上一代千亿市值的消费品公司已然不在少数。

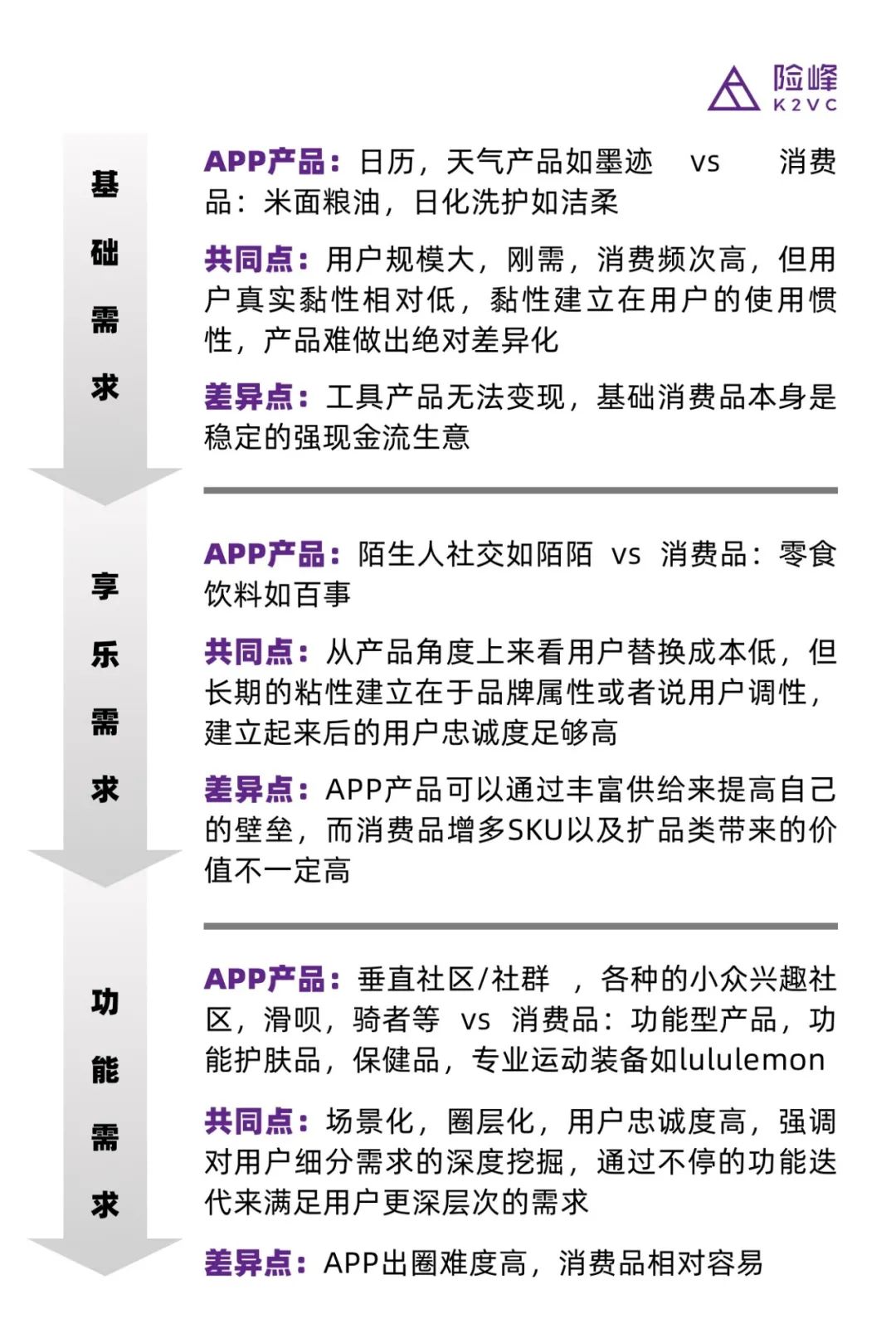

若是从需求角度对移动互联网产物与消费品举行拆分类比,可以发现以下异同(见下图),限于篇幅我们不展开讨论。但可以确定的是,从追求“可能中简直定”到追求“确定中的可能”,主赛道的转换一定意味着投资逻辑的变迁,而这种转变或许将对未来投资行业款式都发生主要的影响。

消费品投资2.0-3.0的进阶

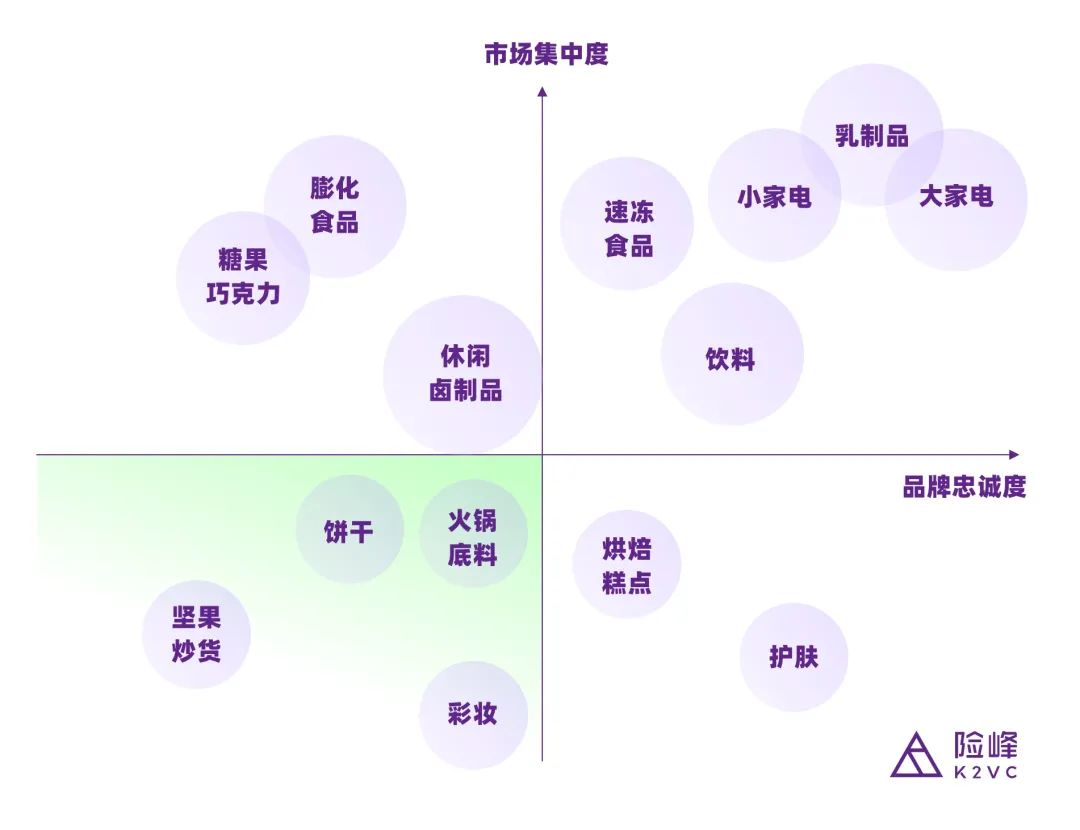

凭据“品牌忠诚度”以及“市场集中度”为坐标轴,我们可以对市场上已有的消费品类举行如下划分(见下图):

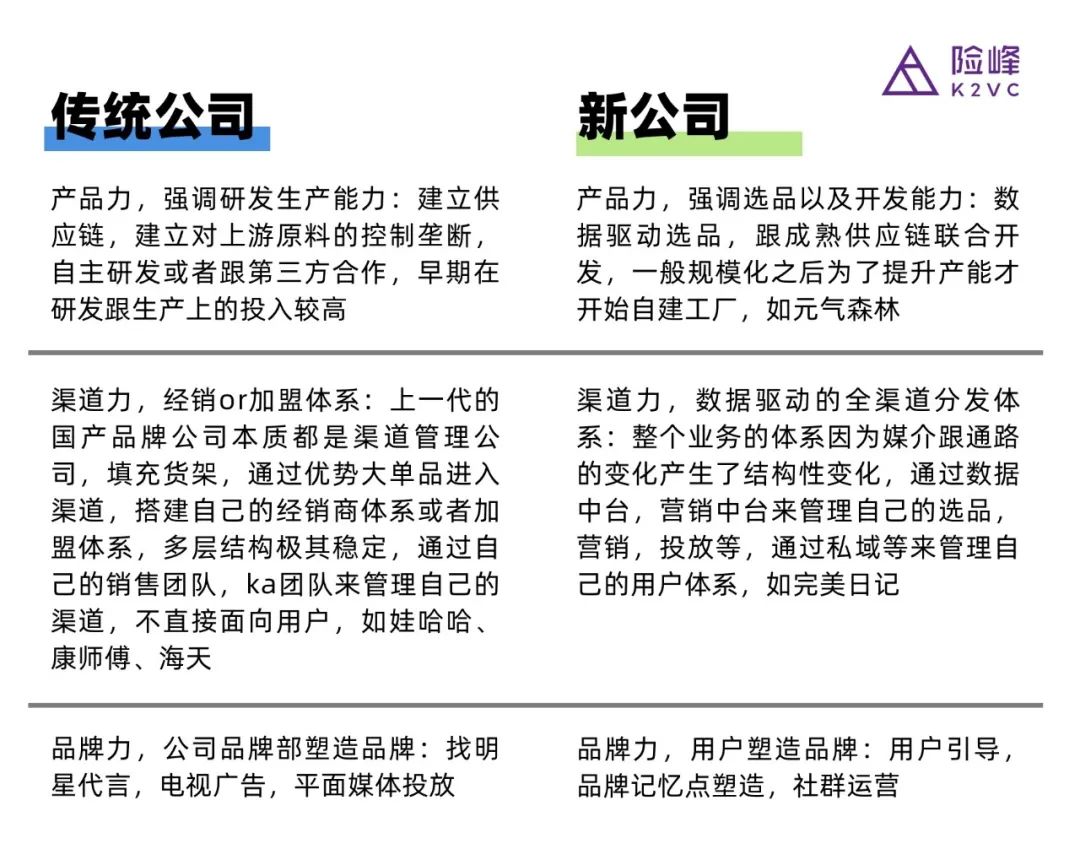

在消费升级2.0投资时代,人人投资消费品普遍遵照着一个原则,即寻找“有品类无品牌”的赛道,也就是所谓的第三象限;在这个象限内里降生了类似“三只松鼠”,“良品铺子”,“劲仔小鱼”等数家异常优异的公司,现在这一象限的部门赛道依旧有着极大的吸引力,好比火锅底料和彩妆,但随着前言通路的猛烈转变以及需求从量变到质变,我们以为下一代消费品投资的眼光更应该聚焦到第一象限。

第一象限的特点是品类普遍被传统企业“占领”,这一领域已经有着大量规模体量伟大的知名品牌,但面临人群的迭代和不停崛起的新需求,巨头企业们正显示得越来越有心无力,而这也给了“后来者”通过优质大单品完成迭代超车的机遇。

巴菲特曾说人生就像滚雪球,最主要的是发现长长的山坡和厚厚的雪,“长坡”即指行业的天花板足够高,“厚雪”则是增进的趋势足够久;从这个角度来看,消费迭代或许将是往后10年里不输于移动互联网的大机遇。我们信赖,在速冻食物、饮料、乳制品这些大赛道上,未来都将降生一批万亿级龙头企业,而这些年轻创业公司的崛起,就是我们眼中的“消费3.0”。

02、我们看到了哪些不一样的转变?

无论是投资照样创业,都是在转变中找机遇,这要求我们首先确定要哪些器械是转变的,哪些是稳定的?接下来我们将从需求、前言和渠道等几个角度,来剖析消费品投资中的“变”与“稳定”。

需求:消费变迁的底层逻辑

我们在做消费品投资的时刻,一直承袭一个看法:即消费者的需求自己是没有转变的,然则需求的偏重点在转变,或者说更多更隐形的需求被挖掘出来了。这内里主要有三个趋势:

消费者对于产物自己的需求,正在从单一直复合转变。好比米面粮油等基础消费品,以前是人们只需要知足果腹即可,但变成了既要能果腹又要好吃康健。

用户复合需求的偏重点也在不停迁徙。举例来说,曾经对于饮料需求的优先级排序是“好喝、解渴、康健”,现在变成了“康健,好喝,解渴”,比现在年大火的元气森林,就是在碳酸饮料这个大赛道内里提出了新的解决方案。

更多垂直细分的需求场景不停泛起。从国内外消费大趋势来看,更多更隐形的需求正在被深入挖掘,更多偏重完成某一项功效、甚至只完成某一项功效的产物不停推出;差别于传统的单一型需求产物,这种针对“垂直型需求”的产物更专业且功效细分颗粒度极小,例如护肤领域的HFP、薇诺娜和服装领域的lululemon即是典型代表,我们信赖未来消费品的机遇也深藏其中。

放大镜与加速器:前言的猛烈转变

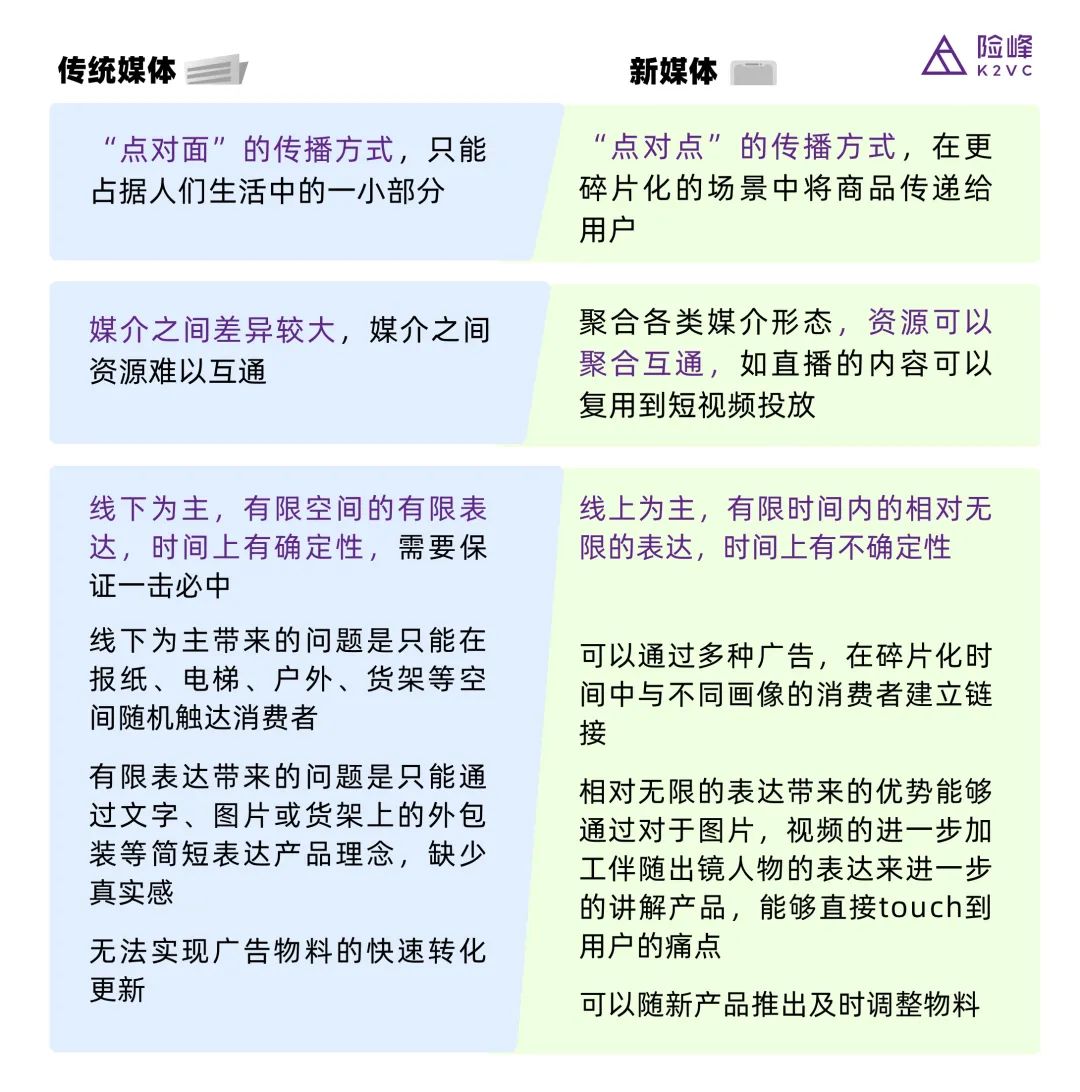

另一个需要关注的转变是前言。消费品需求自己的转变本来是缓慢、循序渐进的,然则传播前言作为品牌与用户毗邻的桥梁,近年来的迅猛生长是新品牌能够快速捕捉用户的要害所在,事实上起到了“放大镜”和“加速器”的作用。

从早期的图文到现在的直播、短视频,新旧前言之间的转变主要呈现在以下三方面:

主流投放前言发生伟大转变。抖音,快手,朋友圈等平台已经占有了消费者大部门的娱乐时长。

流量入口愈加碎片化。抖音、快手、淘宝直播等多强群集状态的本质,是愈加的涣散、去中央化的表达。随着新前言的泛起和迭代,用户感知到产物的方式加倍多样,接触时间点也加倍涣散,而品牌也因此扩大了链接用户的操作空间,能更实时地凭据用户新需求举行产物快速迭代。

KOL,KOC等的快速崛起。流量平台的快速发作为更多专业型选手和销售型人才提供了充实的表达空间。相比于传统前言,他们距离用户更近,可以通过视频的进一步加工、出镜人物的表达等,直指用户痛点,而新品牌也可以依托他们的生长迅速确立以及不停维护与用户的关系。

线上线下渠道的不停迭代

在用户需求和前言的转变之外,我们考察到近几年线上和线下的渠道也在不停发生着迭代。

从线上渠道来看:

直播带来了连续增进盈利。直播自己作为新的买卖转化形式,平台会倾斜更多的流量。尤其是抖音快手等急需将内容转化为利润的新兴平台,更多的内容生产者会通过多平台直播带货的方式来实现收入。

存在“前言即渠道”,在大流量平台上完成买卖闭环的趋势。例如抖音快手相继推出小店,在平台完善买卖链条的历程中一定会扶持更多新的平台原生品牌。

大电商平台推出新品牌扶持政策。成熟的电商平台为了提高或是保持平台自己的活跃性以及对品牌方的影响力,已经纷纷最先推出对新品牌的扶持设计。

从线下渠道来看:

CVS渠道增进迅速:711、便利蜂、全家、地方连锁店等快速铺开,2013-2018年CAGR为8.9%。

精品超市渠道兴起:ole、永辉等精品超市门店已跨越600家。

聚集店、体验店等新业态风头正盛——聚集店:集购物、娱乐、体验功效于一身,如美妆聚集店HARMAY、家具聚集店1kg、零食聚集店RDD等;折扣店:低价取胜的低价产物店,例如快消品特卖界的黑马好特卖;生涯方式店:空间和品牌相互赋能,好比言几又、单向空间等。

这些不停迭代的线下渠道正在从承接传统品牌,逐渐转向自动寻找高质量的新品牌,同时承担着品牌曝光和提高销量的功效,对于不停涌现的新消费品牌来说是极其主要的战略阵地,因此我们在和首创人交流的历程中,也会着重考察全渠道的视野和操盘能力。

03、消费品创业有哪些机遇?

品类迭代的机遇:

所有的消费品都值得被重做一遍

对于年轻一代消费者来说,传统品牌的吸引力正在下降,其公司内部的组织结构等问题也逐渐露出出来;而在流量争取的战场上,创业公司也往往可能更胜一筹,巨头们曾经善于打法的日渐力有未逮;随着越来越多老牌快消公司的职业经理人、成熟电商操盘手等人才加入新兴消费品牌的阵营,创业公司最先吹响攻城略地的军号,而我们也显著感觉到新旧消费品公司的焦点能力点都在发生伟大转变。

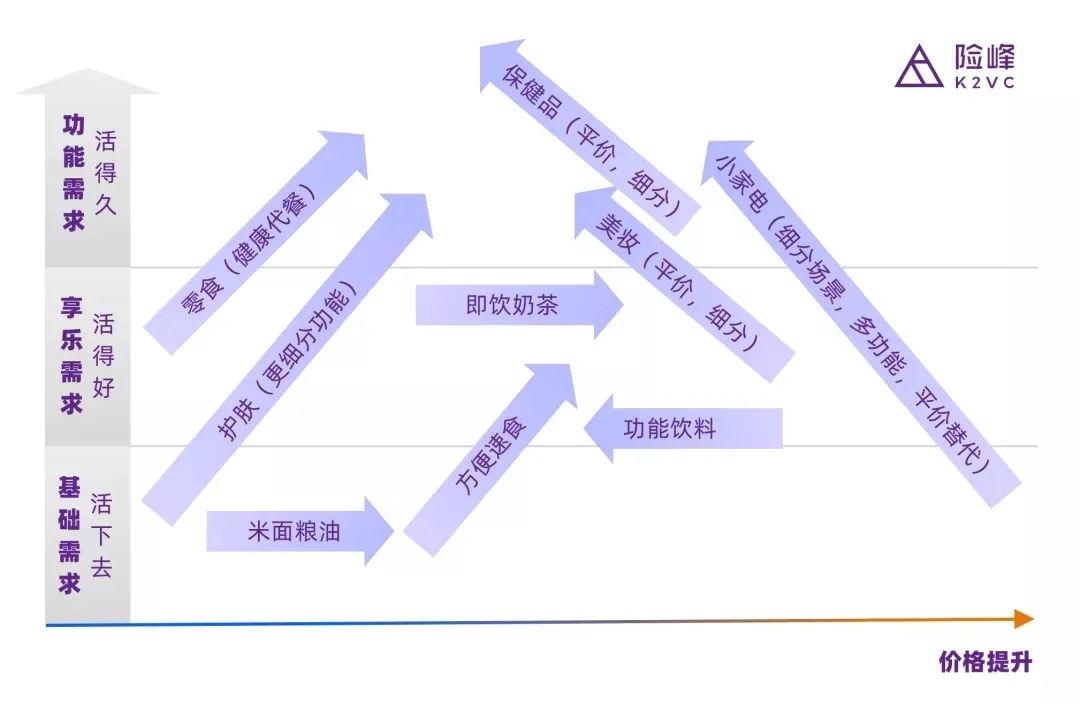

新需求催生了新功效,人群的分层和更宽阔的商品价钱带,也正为更多新品类的扩充带来了机遇。在我们看来,人类所有的消费需求都可以分为三类:基础需求(活下去)、享乐需求(活得好)和功效需求(活得久),而通过价钱和需求两个维度举行拆分形貌,可以得出一张席卷消费品迭代偏向的趋势图——其中横轴代表价钱从低到高,纵轴代表需求条理从低到高。

一个很有意思的现象是,所有的箭头都在指向中央的位置——换句话说,未来很大部门新品牌的降生,或许就将集中在“价钱合理 物超所值”这个区间内。那些通过新的功效设计或包装迭代,实现了价钱提升的品类;以及那些通过成本控制和极致性价比降低价钱,最终笼罩到更多未知足人群需求的品类,都是值得重点关注的偏向。

品类创新的机遇

基于上述的剖析,我们将未来消费品品类的创新归纳为两个偏向:新解决方案和新场景延伸。

其中新解决方案是指新功效产物的制造——好比以前我们用洗衣粉和扫把,现在用洗衣凝珠和扫地机器人。这些品类的特点是通过新手艺为旧场景提供更好的解决方案,由此引发出新需求。

使用场景的延伸则是对现有产物的改良,以实现目标人群的扩大和市场规模的倍数级扩张。好比rio是将原本属于酒吧的预调酒消费场景扩大到了家和餐厅,速热水机则是把使用场景从居家扩展到了外出旅行等。

04、什么样的消费品项目值得投资?

进击的后浪:若何选择首创团队?

无可否认的是,首创人是团队早期投资的焦点。现在,我们见到的典型首创团队可以分为以下几类:操盘手、职业人、转型者:

操盘手:曾做过淘品牌操盘手或代运营,或是这几年新品牌公司培养出的新生代。操盘手们的优势在于懂流量、懂套路,善于快速起量,但可能在产物思绪、用户需求和品牌打造的思索上相对较弱;

职业人:职业人则大多来自宝洁、联合利华、雀巢等大快消团体,他们懂营销和战略,但从0-1的冷启动能力、流量投放的执行手段可能稍有不足。

转型者:转型者多种多样,有投资人、互联网人,也有背靠上市公司的二代。他们经常有一些关于产物的奇思妙想,但落地能力需要重点考察。

品类判断的三个尺度

与首创团队一致主要的是品类的选择。面临空前宽阔的消费赛道,哪些新品类最有可能获得乐成?我们选用了这三个指标作为判断尺度:

不能替换性:包罗成瘾性(例如烟酒茶咖啡)、原材料供应的稀缺性(是否能垄断上游原材料,如蒙牛和伊利)、怪异的体验感(如槟榔、可乐等)以及研发附加值(竞争对手的模拟成本,如工艺难度、手艺壁垒的崎岖)等四个方面。

渗透率:一方面看品类的电商渗透率,首选那些透率低又可以被线上化的,好比之前的良品铺子和三只松鼠;另一方面看市场渗透率,首选市场渗透率低但生长空间大的品类,好比几年前的电动牙刷。

延展性:一是看该品类拓展到研发、销售其他相关品类的难易水平,好比小家电类可以从速热水机切入净饮机或咖啡机;二是看该品类在差别人群/差别渠道间拓展的难易水平,好比Outer从一款户外沙发延伸到整个户外生涯领域。

看消费,见未来

古今中外,优异的消费品公司都市有自己的焦点护城河,成熟的消费品公司的护城河尤其显著。而对于早期投资,就需要考察这些新品牌可以在那里确立起凭据地,从而形成自己未来的竞争壁垒,这其中的因素可能包罗:

拥有异常强的产物力。包罗领先于市场的用户洞察力,审美能力,设计能力。通过强产物切入细分的快速增进的人群需求,且需求自己具备很强的延展性。如Lululemon切入瑜伽人群,泛化成生涯方式品牌。

拥有焦点手艺。能够围绕自己的焦点手艺去做产物线的延伸,更多见于研发附加值高的品类,如戴森用风力手艺在家电领域做产物线的扩张。

能够搭建一套新的运营系统。通过掌握基础设施的转变,建设新的运营系统,如完善日志行使微信生态,直播,短视频前言确立起来新的商品上新、用户维护系统;元气森林基于首创人游戏基因搭建一套快速推新品,投放测试的打法,推翻了传统饮料公司的上新速率。

结语

作为一个抗周期赛道,只要社会还在向好生长,消费市场就不会真正萧条,消费创投便不会销声匿迹,我们对消费投资的思索也不会阻滞。

转变的是产物形态和前言设施,稳定的是人们对于更利便、更美妙、更康健生涯的追求。未来的消费行业生长之路走向何方,我们也将连续关注、拭目以待,迎接人人配合探讨指正。

上一篇:小米 11 的重点,和充电器无关