您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

2021,抢滩干线物流自动驾驶

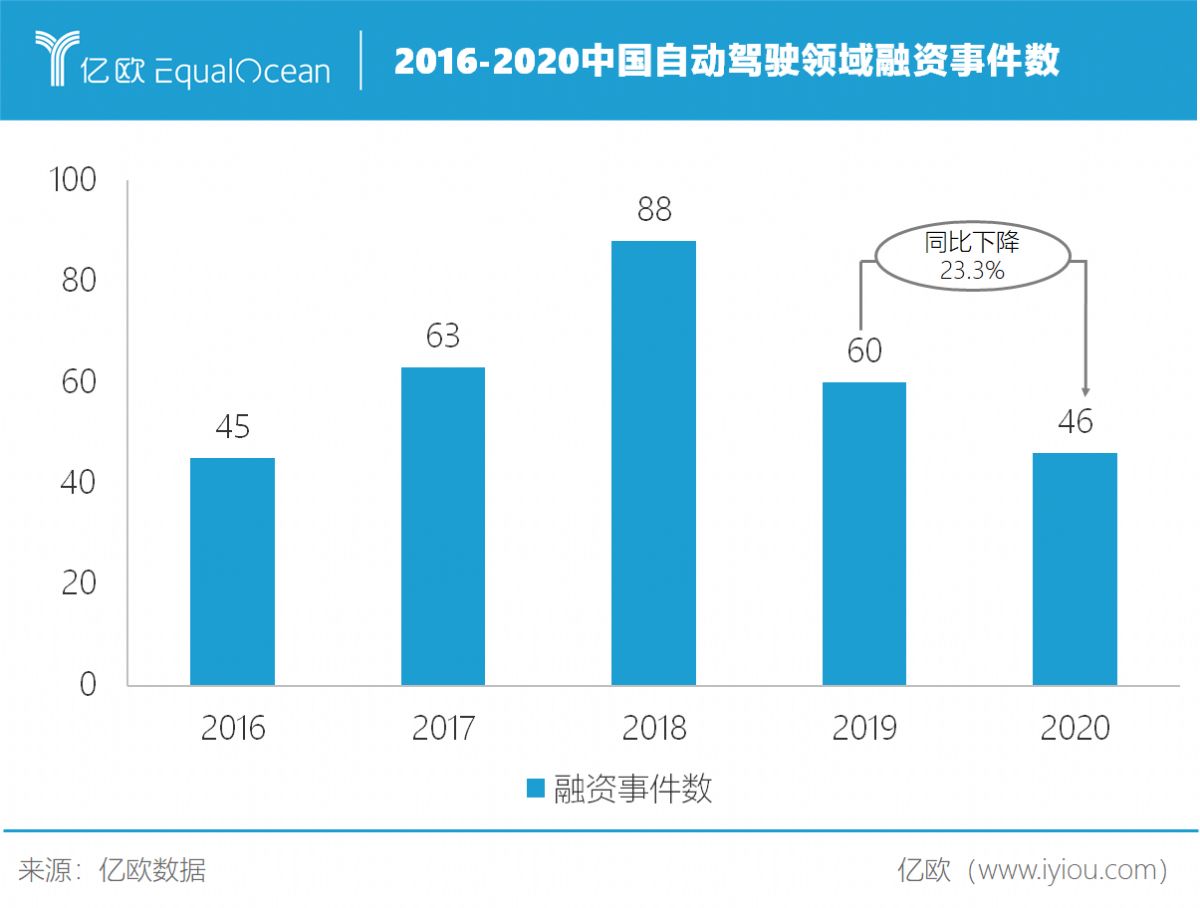

自2018年以来,经历过自动驾驶狂欢的资源市场意识到自动驾驶手艺的高研发投入与不确定性,最先审慎这个充满想象力的赛道。2019年,中国自动驾驶领域共融资60起,同比下降31.8%。狂欢退却,资源市场趋于镇定。

2020年,新冠疫情影响之下,处于“镇定期”的资源市场在自动驾驶赛道上更是如履薄冰,整年中国自动驾驶领域融资仅46起,同比下降23.3%。投资者对于自动驾驶项目有了更多的考量,“落地”、“商业化”等要害词被更多提及。

门路复杂性、行驶安全性、法律法规不完善等因素限制之下,自动驾驶在Robotaxi等乘用车领域应用希望缓慢,长开发周期带来的伟大研发与试运营成本使得项目商业化遥遥无期。因此,市场将眼光转向需求更为明确且更易落地的商用车领域。2020年,中国自动驾驶投融资事宜中,一半投向了结构商用车领域的初创公司。干线物流,无疑是其中最为热烈的细分赛道,19家获投企业中有8家结构干线物流场景,平均获投金额也远高于其他细分赛道。

资源市场对干线物流赛道的青睐,源自于其充满想象力的千亿级市场。

凭据蔚来资源数据展望,当前自动驾驶干线物流场景潜在替换市场规模约为7000亿元。从市场需求看,随着人口老龄化的加剧以及物流市场的迅速生长,货车司机缺口日渐扩大。司机欠缺将极大影响我国物流运输效率的提升,而自动驾驶能有用缓解司机欠缺征象。从经济性看,当前人力和油耗占物流运营成本比例跨越50%,自动驾驶人力替换以及优化驾驶计谋带来的燃油节约将降低25%-30%的运营成本,提升物流运营效率。从安全性看,2016年公安部数据显示,我国货运车辆在机动车中占比只有12%,却制造了48%的交通事故殒命人数。自动驾驶能够极大削减甚至消除因人为因素导致的门路交通风险,降低8%的事故率。

司机欠缺、人力与油耗成本高昂、事故多发等缘故原由让干线物流场景应用自动驾驶的需求更为强烈且明确,自动驾驶在干线物流的商业化应用路径也加倍清晰,吸引着众多玩家相继入场。涌现了一批以图森未来、智加科技、赢彻科技、主线科技、宏景智驾为代表的干线物流自动驾驶解决方案提供商,探索自动驾驶干线物流场景的价值先机。以一汽解放、上汽红岩、北汽福田为代表的商用车主机厂亦相继跑步进场,开展干线物流自动驾驶重卡测试。以满帮、狮桥、G7、安能为代表的物流平台方亦接纳投资与互助的方式,努力推进干线物流自动驾驶的生长。

多方结构推动之下,自动驾驶干线物流这一千亿级赛道的入场窗口期正在缩短,留给新入局者以及旁观者的时间不多了。

从资源市场层面看,干线物流赛道投融资的头部群集效应加倍显著。以图森未来、智加科技、赢彻科技为代表的头部企业单笔融资额均在上亿美元级别,且融资轮次靠后,估值屡创新高。图森未来、智加科技更是努力钻营IPO上市,争当自动驾驶干线物流赛道第一股。

从生态结构层面看,自动驾驶干线物流赛道玩家正努力确立慎密的上下游关系,抢占生态位。当前我国物流行业市场集中度较低,头部以满帮、安能、福佑卡车等物流平台方为主,平台方作为货源入口,是自动驾驶干线物流的要害资源。因此在场景方互助上,智加科技与满帮杀青独家战略互助,成为满帮的独家自动驾驶手艺同伴;2020年干线物流的新入局者宏景智驾,则与安能物流杀青战略互助,配合推进自动驾驶干线物流重卡解决方案的研发及落地应用。另一方面,自动驾驶解决方案提供商也与商用车主机厂确立深度互助关系,推进解决自动驾驶重卡的量产前装难题。以图森未来为例,在国外与Traton SE、Navistar等多家商用车主机厂杀青互助,配合研发L4级自动驾驶卡车;智加科技、主线科技则划分与一汽解放和中国重汽睁开深度互助。

资源市场的头部群集效应以及赛道玩家的生态化结构,自动驾驶干线物流头部玩家将获得更多资源倾斜,占有有利的生态位,逐步形成马太效应。赛道新入局者急需构建自身的生态优势,才能在千亿级的干线物流赛道连续奔跑。

基于以上思索,亿欧智库近期正在撰写《2021自动驾驶干线物流场景商业化应用研究报告》,自动驾驶干线物流商业化路在何方?亿欧智库将从生长靠山、市场现状、新兴手艺、商业模式及资源市场等维度做进一步研究与剖析。我们诚邀产业链上中下游相关企业、协会、专家、高校、研究机构等介入其中。

下一篇:2021,跟入口洋垃圾说拜拜