您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

千亿咖啡市场大混战

困窘的时刻,若是想来杯咖啡,现在有哪些品牌可选?

除了星巴克、Costa、太平洋这些传统线下连锁门店,另有Tims、Manner Coffee等新生品牌,就连麦当劳也上线了McCafe(麦咖啡)。最值得一提的是,茶饮品牌喜茶、奈雪的茶、蜜雪冰城等也可能成为你的选择。

咖啡市场早已不是一模一样、几家独大的局势,百家争鸣、百花齐放成了新的旋律。

曾经,瑞幸咖啡扬言要“干掉星巴克”,效果却留下了一地鸡毛。

在“后瑞幸时代”,越来越多势头强劲的玩家最先涌现,线上的三顿半、永璞,线下的Tims、Manner Coffee,跨领域的蜜雪冰城、奈雪的茶,他们都将目的瞄准咖啡市场,想要大展宏图。

前瞻研究院在《2020-2025年中国咖啡行业市场需求与投资计划剖析讲述》(简称“《剖析讲述》”)中指出,开端估量2021-2026年我国咖啡行业的市场规模将保持10%的平均复合增速,到2026年靠近1700亿元。

中国千亿咖啡市场正在被撬动,谁又将成为下一个“星巴克”?

“五花八门”的参与者

咖啡与可可、茶并称“天下三大饮料”。

中国人接触咖啡的时间并不长,最早可以追溯到林则徐主持编译的《四洲志》,距今不到200年。

而中国最早的咖啡馆,则开在上世纪30年代的上海外滩。彼时,咖啡主要供外国水手和归国华侨享用。

由于价钱昂贵、味道怪异,咖啡初入中国时消费者异常有限。直到20世纪80年代,雀巢“三合一”、麦斯威尔之类的速溶咖啡,乐成将咖啡的价钱打下来,这才让越来越多消费者品尝到咖啡的味道。

随着咖啡成为一种消费趋势,其社交功效也被日渐放大。由星巴克、Costa所代表的连锁咖啡馆打造出的“第三空间”,已经成为消费者们社交谈天、洽谈商务,或者周末加班的好去处。

已往十年,中国咖啡市场进入了高速生长的阶段。据前瞻研究院统计,从2013年到2023年,预计中国人均咖啡消费量将上涨238%。其中2018年中国人均咖啡消费量6.2杯,那时这一数字与发达国家相比,中国人均咖啡消费量仅为美国的1.6%。这也意味着,中国的咖啡市场另有伟大的潜力和生长空间。

2013年-2023年中国人均咖啡销量(图片泉源:前瞻经济学人)

随着我国人民生活水平的提高和对咖啡文化认知水平的增进,加之伟大的人口盈利,现在,海内咖啡消费者数目迅速攀升,咖啡种类纷繁复杂。

越来越多玩家也嗅到了其中的商机,纷纷涌入这个赛道。特别在瑞幸咖啡风浪之后,中国咖啡市场后进入者已经摩拳擦掌,新的咖啡品牌雨后春笋般涌现。

线上,降生了三顿半、永璞、隅田川等咖啡品牌;线下,泛起了Tims、Manner、挪瓦等连锁门店,一时间咖啡赛道热闹非凡。

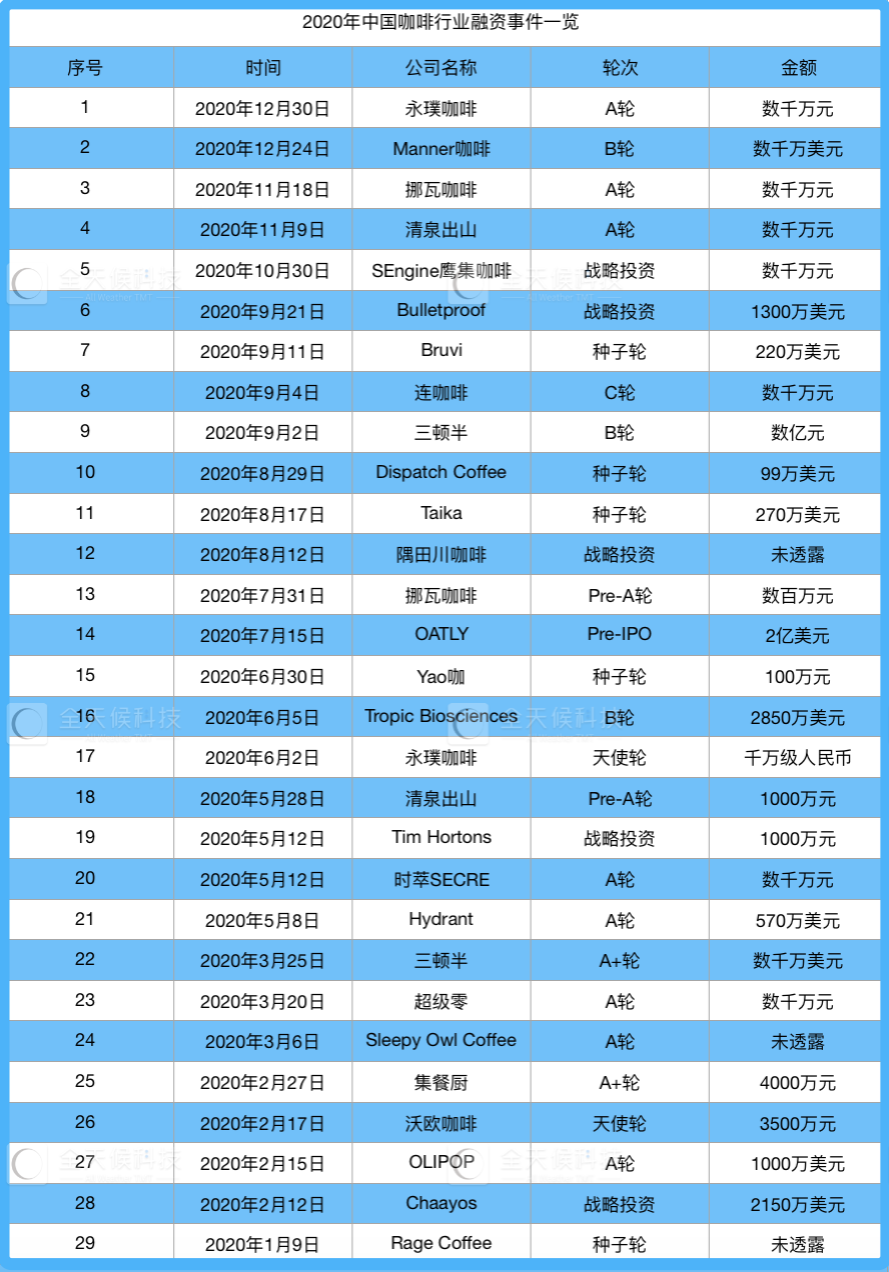

IT桔子数据显示,中国咖啡行业从2014年最先获得资源关注,2018年的融资数目和融资金额到达巅峰,随后最先下滑,但也远高于2018年以前。2019年中国咖啡行业完成融资金额14.62亿元,完成投融资事宜11起;2020年该领域融资数目攀升至29起,其中三顿半、永璞、挪瓦、清泉出山等品牌均有多次融资。

表格由全天候科技凭据IT桔子整理

除了新兴咖啡品牌,咖啡赛道还不乏跨界玩家。

较早的跨界玩家可能是快餐连锁企业——麦当劳和肯德基。

自1990年起麦当劳就曾出售鲜煮咖啡,但到2009年才最先销售手工现磨咖啡。彼时,赛道内企业并不多,麦咖啡接纳“轻模式”,依托麦当劳餐厅举行销售,订价略低于星巴克、Costa等。

经由十余年生长,麦当劳不仅推出了自己的咖啡品牌“麦咖啡”,还努力厚实咖啡品类,提供卡布奇诺、美式、焦糖玛奇朵等热门咖啡品类。

去年11月,麦咖啡更宣布,将在未来三年内投资25亿元,在中国大陆结构跨越4000家门店,提供高性价比的手工咖啡。

与麦当劳一样,肯德基也在2015年依托其门店推出了“K Coffee”。虽然起步更晚,但肯德基动作努力,频仍通过促销流动拉升咖啡销量。

百胜中国宣布的财报显示,2020年,只管受到了疫情的影响,K Coffee的销量到达了1.4亿杯,以销售的杯数来算的话跻身市场前三。

除了两个极具代表性的快餐品牌,茶饮品牌也在咖啡领域试水。

早在2017年,蜜雪冰城就推出了以现磨咖啡为主的连锁品牌“幸运咖”。据悉,“幸运咖”主要销售5大类27款产物,其中近一半(13款)为含咖啡因的饮品。

经由三年多的打磨,幸运咖已经找到了适合的扩张方式,于2020年4月开放加盟。凭据界面新闻获得的数据,该品牌停止2020年7月在河南郑州已有19家门店,其它都市也有近20家暂未开出的门店。

蜜雪冰城并非唯一探入咖啡市场的茶饮品牌,新式茶饮代表奈雪的茶也在2018年底上线了一款咖啡 奶茶饮品——冻顶鸳鸯,即在奶茶中加入咖啡。

这只是“小试牛刀”,奈雪的茶对咖啡市场的野心远不止于此。

在此之后,奈雪的茶还推出了创意水果咖啡饮品,“大咖柠檬”、“大咖牛油果”、“大咖橙子”,一度成为门店爆品。

2020年11月,奈雪的茶在深圳开出了两家PRO店,区别于通例“茶饮 软欧包”的设置,该门雇主打“茶饮、咖啡、烘焙、零食”四大品类,将精品咖啡放入主打线。

据悉,奈雪PRO店新增7款咖啡产物,除了主推的美式和拿铁外,网红“燕麦拿铁”和“冰博克拿铁”赫然在列。

同样作为新式茶饮代表,喜茶自然也不甘示弱。2019年3月,喜茶正式上线4款咖啡产物,分别为咖啡波波冰、咖啡波波双拼、芝芝美式、芝芝拿铁。

此外,消费者还可以凭据小我私家口味,选择加入或去掉芝士、冰激凌,还可以加入焦糖酱和单份浓缩。不难看出,喜茶咖啡“奶茶化”显著。

但有意思的是,喜茶的咖啡产物天下仅4家门店有售,漫衍北上广深四城,尚未有更多新动作。

就连瓶装饮品企业也在往咖啡领域涌入。近期,饮品企业元気森林成为Never Coffee关联公司爱我卡飞(北京)科技有限公司控股股东一事,就被看作是其结构咖啡赛道的一个信号。

咖啡行业一场洗牌与发作或将来临。

抢食千亿市场蛋糕

多方资源和品牌蜂拥而至,让人不禁好奇,咖啡赛道为何能成为各家争抢的“香饽饽”?

凭据咖啡的产物形态差别,通常咖啡产物会被分为速溶咖啡、现磨咖啡和即饮(罐装)咖啡三类,每个大类又会分为种种小类。

前瞻研究院宣布的《剖析讲述》显示,现在中国咖啡消费市场规模约1000亿元左右,其中速溶咖啡占72%、现磨咖啡占18%、即饮咖啡占10%;相较美、日等发达国家,消费水平仍处于初级阶段。但中国咖啡消费年均增速达15%,远跨越天下平均增速(2%)。

青桐资源投资副总裁涂灵琳也以为,中国有40多个一二线都市,但放眼天下,有4万多个州里。广漠的市场下,相比小吃、奶茶行业,咖啡行业现在“万店品牌”是显著缺失的。

这也就意味着中国咖啡市场并不缺能让咖啡品牌生长的“沃土”,随着市场渗透率的提升,可以让越来越多品牌誊写故事。

郑松茂是天下首个精品咖啡连锁品牌质馆咖啡的创始人。2011年建立至今,质馆咖啡已经走过了九个年头,郑松茂却仍以为“越做越不懂”。

在他看来,海内咖啡行业仍在试水阶段,即便线下门店霸主“星巴克”,在面临高昂的租金时,商业模式也可能受到质疑;接纳简小店面的Manner Coffee,由于租金、人力成本相对较低,扩张速率极快,但在资源介入后,也最先做加法扩充品类,这些模式走不走得通,“现在讲都太早”。

“一个定型的、乐成的、未来可恒久的咖啡商业模式尚未成型,人人都还在试水。”郑松茂也注重到了咖啡市场上三顿半的崛起和奈雪的茶等跨界玩家进入,相较于对手带来的压力,他以为实际上自己能从中受益更多。

在他看来,蜜雪冰城快速开店、打薄成本的方式,奈雪的茶追求上市融资的手段等,都是质馆咖啡可以学习的点。“互联网是赢者通吃,然则线下品牌不是,新老品牌间可以相互刺激、相互发展。”郑松茂说。

对于咖啡市场现有玩家来说,新玩家可能更多是为了推动整个咖啡大类的发展;但对于茶饮玩家来说,切入咖啡赛道很大水平上或是为了在原来的谋划之上延伸消费、提升消费频次。

历久关注饮品行业的咖门咖啡向全天候科技示意,茶饮品牌做咖啡可以分为两个阶段:2018年前后,新式茶饮灵感迸发,以创新为目的试水产物,主要为了升级玩法、制造宣传亮点;2020年起,茶饮品牌最先专门开店售卖咖啡,旨在拓展新赛道、寻找机会点、填补差别时段差别消费人群的需求。

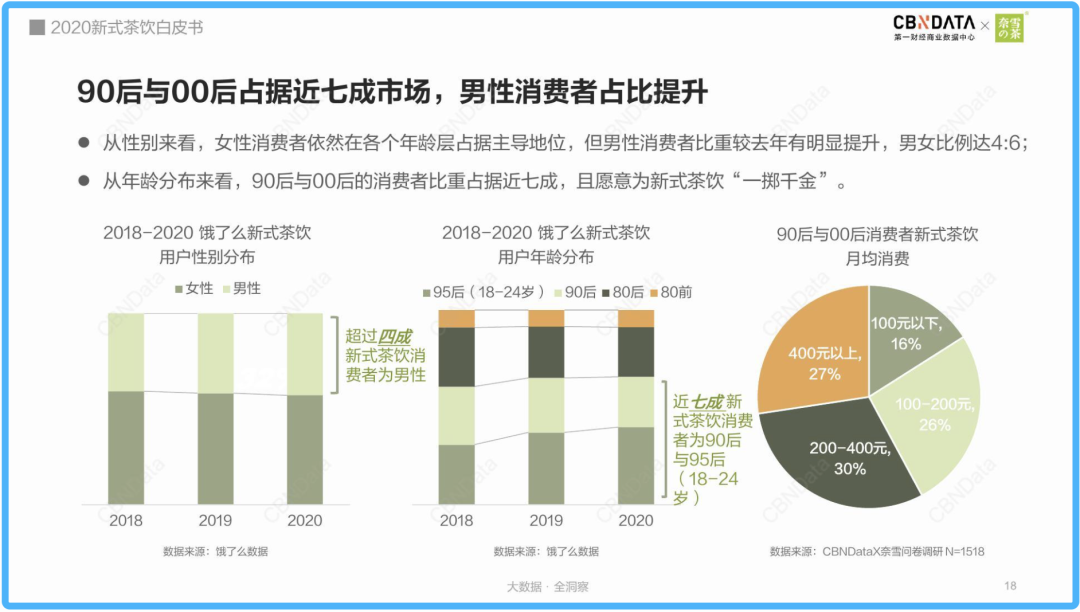

第一财经商业数据中心(CBNData)团结奈雪的茶宣布的《2020新式茶饮白皮书》显示,90后和00后占有新式茶饮近七成市场,且愿意为新式茶饮“一掷千金”。但在购置频次上,只有12%的受观察用户每天会购置一次或多次,占比还不及每周购置一次或更少的用户(14%)。不难看出,茶饮品牌的消费频次异常有限。

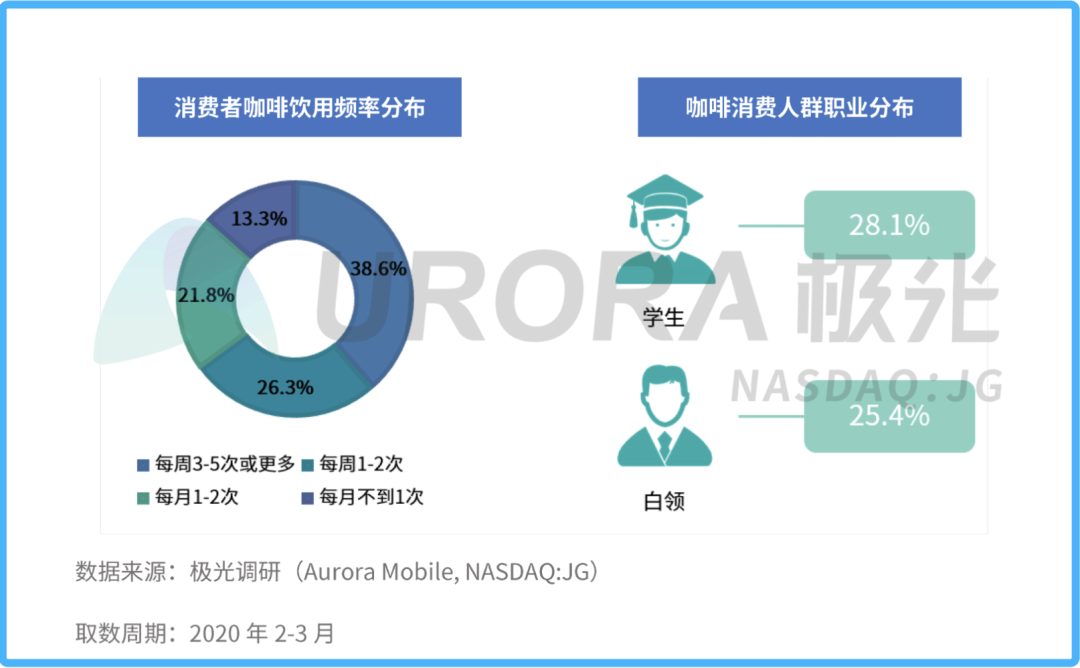

极光大数据宣布的《2020咖啡消费市场洞察讲述》则显示,现在,商务白领以及学生群体是中国咖啡消费市场的主力军;有64.9%的消费者示意每周都市饮用咖啡,其中每周喝3-5次或者更多次的人群占了38.6%。

对比两组数据不难发现,消费咖啡和新式茶饮的用户存在较大重合性,但这部分用户对咖啡的消费频次远高于奶茶饮品。

而从两份讲述宣布的消费场景看,小我私家消遣娱乐、办公室下午茶、闺蜜聚会、情侣约会、用餐时为新式茶饮的前五大消费场景;熬夜、宅家放松、办公间隙、看书、上课为咖啡饮用五大主要场景。前者娱乐消遣属性强,后者办公、学习属性突出。

从茶饮品牌视角出发,若是能将两种饮品所有在门店推出,意味着笼罩了统一拨人的办公、娱乐时间,实现了“全场景”服务,大大延伸了门店谋划时间。

青桐资源涂灵琳也以为,茶饮品牌纷纷切入咖啡赛道,本质上是产物线的一种弥补。如:蜜雪冰城在天下开到1.3万家奶茶店,已积累了强供应链资源、加盟商资源、品牌认知和三四线都市消费理解能力,增添副牌“幸运咖”也是为统一批消费者提供更多的饮品选择。

“对于茶饮品牌而言,统一批人群与统一批消费场景下,多产物线结构是一种必然趋势。”涂灵琳说。

谁会成为下一个星巴克?

新玩家层出不穷,每家打法却各有千秋。

以奈雪的茶为例,其推出的PRO店定位精品咖啡,通过“商务办公区和高密度社区”的选址,从网红品牌向商务茶饮靠拢;在价钱上,15-25元的咖啡价钱相较星巴克这类品牌又有显著优势;“第三空间”的观点又对标星巴克。种种迹象表明,奈雪的茶此番来势汹汹,挑战星巴克意味显著。

另一边,蜜雪冰城专攻咖啡玩家缺失的下沉市场:价钱上,美式5元、拿铁6元、果咖5-7元,产物基本不跨越10元,充实顺应消费水平;选址上,以城中村、大学城及小城镇为主,面向年轻人群体;宣传上,接纳语音不间断重复、门店全笼罩的推广形式,让产物深入人心。

作为两家推出了咖啡品牌门店的茶饮企业,一个选择正面临刚,一个捉住弱势突围。据奈雪的茶创始人彭心此前透露,在PRO门店中,咖啡可以有近20%的杯数占比。虽然幸运咖尚未有相关营收数据宣布,但咖门咖啡获悉,2020年蜜雪冰城总经理带队,幸运咖门店已有跨越100家。

差别于新式茶饮品牌的打法,咖啡赛道新玩家则在“创新”这个词上做了不少文章。

近两年的咖啡届“黑马”、精品即溶咖啡三顿半,避开了玩家云集的线下市场,选择从线上切入,造出“精品冷萃还原咖啡”观点,接纳便捷的小罐包装,解决了消费者想喝精品咖啡又不想贫苦的痛点。2020年天猫618时代,三顿半力压雀巢、星巴克两大巨头,跃居天猫618冲调大类销量第一。

线下连锁品牌Manner Coffee则在门店上做了不少“创新”。摒弃咖啡馆式结构,从街边小店起身,没有椅子、没有堂喝空间、不送外卖,让咖啡即买即走成为一种新的潮水。

“精品咖啡”的定位,也让Manner Coffee少了一些商业气息,选址方面,没有选择租金高、客流量大的阛阓,而是有一套自己的尺度,门店装修大多文艺范、烟火气十足。

然而,这样的打法也并非一尘稳定。市场总是瞬息万变,品牌也需要做出响应的调整。

三顿半所在的线上即饮咖啡市场从2020年起竞争变得猛烈起来,包罗永璞咖啡、隅田川、时萃、fisheye等各式咖啡品牌均已进入这个赛道。

为了应对市场转变,三顿半最先向线下结构,不仅在长沙开了首家线下店,还与茶颜悦色开设了联名店,探索新的消费场景。

现在,为了应对竞争,Manner Coffee也一改已往简朴的作风,最先“做加法”,新增产物和口味,售卖咖啡豆、面包,还开设旗舰店等,向传统咖啡门店模式靠拢。

无论新玩家若何转变战略,到现在为止,中国咖啡市场仍然有两座难以逾越的大山:线上的雀巢,线下的星巴克。咖啡行业甚至另有一种说法是,中国咖啡分两种:星巴克和其它,足见星巴克在中国咖啡领域的职位。

作为行业大佬,星巴克一方面加速拓展消费人群,从2011年起加码下沉市场,2015年后在四线都市门店的平均复合增进率已超90%;另一方面增添消费渠道,与饿了么互助推出“专星送”,切入外卖领域。

不仅如此,星巴克还试图改造门店模式,推出了门店面积小、不提供座位的“提货店”观点,计划在3-5年内实行。

2021财年第一财季(2020年10月1日-12月31日),星巴克营收达67.49亿美元,同比下滑4.9%;归属于母公司的净利润6.22亿美元,同比下降29.8%。

但星巴克中国市场显示强劲,实现新冠疫情以来首次正增进,营收同比增进22.28%达9.11亿美元,占总营收的13.5%。中国门店数也跨越了4800的里程碑,到达4863家。

不可避免,在咖啡行业中,星巴克总会被其它企业拿来做对比,“下一个星巴克”也成为了不少企业的目的。

中国食品行业剖析师朱丹蓬以为,2021年中国的咖啡市场将进入天下化、全民化、全天候的节点,咖啡西式的品牌调性与提神的功效性将连续把市场容量进一步扩大。未来三年将会有越来越多的玩家入场,整个咖啡市场的竞争拥挤度将进一步升级。

“预计2025年中国咖啡市场的品牌款式将会进入固化期。但由于星巴克存在隐形价值(品牌价值)和显性价值(调性、场景等),以是短时间内要再造一个星巴克不大可能。“朱丹蓬说。

对于茶饮品牌和咖啡品牌而言,竞争下的融合生长或将成为一大趋势。

早些年,咖啡行业存在一种说法,线下门店、自力咖啡馆都是“七平两赔一赚“,即7成打平,2成赔钱,1成赚钱,足见行业之艰难。

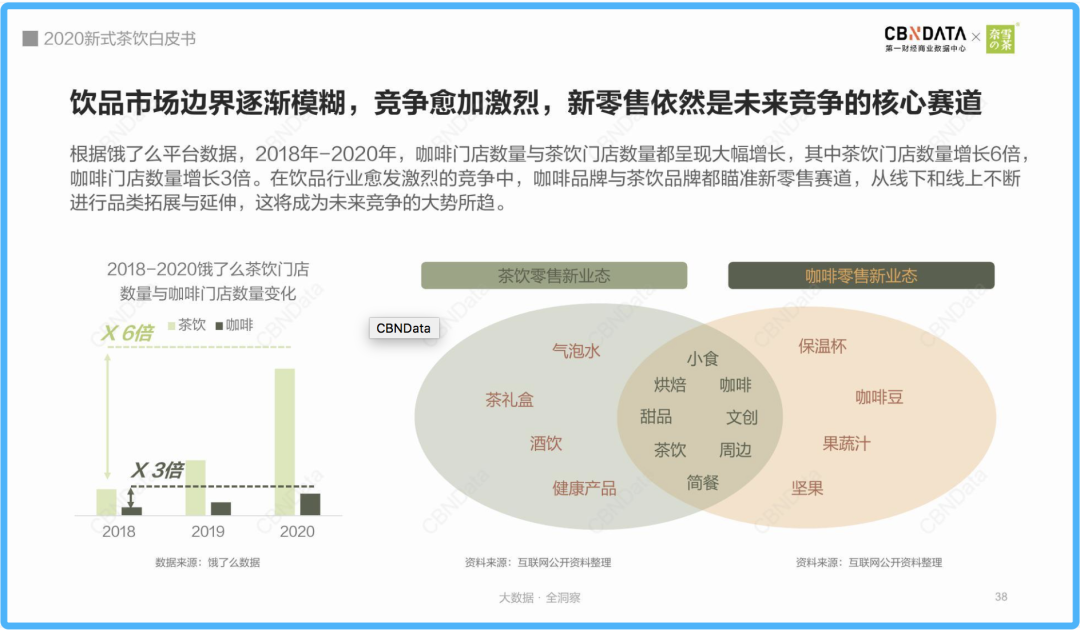

饿了么平台数据显示,2018年-2020年,咖啡门店数目与茶饮门店数目都出现大幅增进,其中茶饮门店数目增进6倍,咖啡门店数目增进3倍。在饮品行业愈发猛烈的竞争中,咖啡品牌与茶饮品牌都瞄准新零售赛道,在线下和线上同时发力,举行品类拓展与延伸,这将成为未来竞争的大势所趋。

虽然短期内再造一个星巴克可能性不大。但青桐资源涂灵琳以为,随着咖啡形态更适合国人消费习惯,渗透率逐渐提升,在中国伟大的市场,或将降生笼罩天下的、属于中国本土的“星巴克”。

上一篇:芒果超媒,剑指电商