您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

即将上市的Grab数据到底怎么样?

Grab上市前夕

随着Grab上市的程序一步步靠近尾声,种种关于Grab SPAC的细节和信息也被逐渐披露了出来。

虽然作为有史以来最大的SPAC上市,然则这次整体与传统的IPO差异不大,通常在传统的IPO中,上市的公司会增发股票并把10-20%的股份出售给投资者,而这次Grab将出售11%的股份。Altimeter Capital将破费5亿美元收购Grab 1.3%的股份,剩余的40亿美金将由其它投资者收购。这在现在SPAC走红的大靠山下,实在并不是一个异常大的数目。

除了Altimeter capital之外,介入这一轮投资的阵容可谓是众星云集,它们包罗:贝莱德,摩根史坦利旗下的Counterpoint Global、T. Rowe Price Group、富达国际、富达治理研究公司、Janus Henderson、阿布扎比主权基金穆巴达拉(Mubadala)、努文资产治理(Nuveen)、Permodalan Nasional Berhad以及淡马锡。

这里稍微先容一下来阿联酋的Mubadala和马来西亚的Permodalan Nasional Berhad。

Mubadala是阿联酋政府的主要投资部门之一,主要投资领域涉及石油、自然气、航空科技、能源工业、制造业等,Grab是其投资组合中为数不多的互联网企业之一,。

而Permodalan Nasional Berhad是马来西亚最大的基金治理公司之一,确立于1978年,是那时马来西亚新经济政策的产物,其投资局限险些笼罩了马来西亚各个产业。

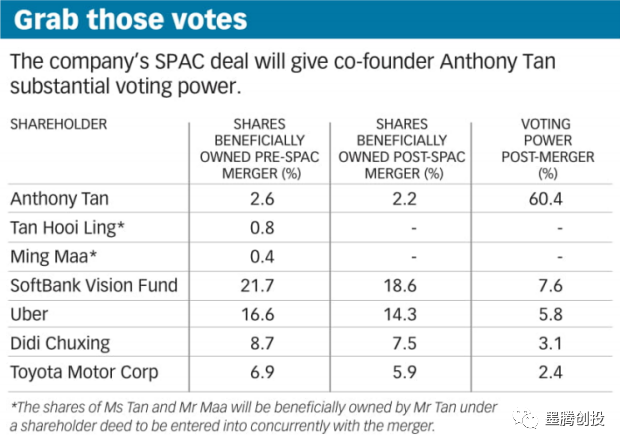

除了投资者之外,备受关注的另有Grab 首创人以及高层的股权分配。凭证市面上媒体披露的新闻,Grab首创人兼CEO陈炳耀将代持团结首创人陈慧玲和总裁马明的股份,在合并上市之后,他将持有Grab 2.2%的股份,同时拥有60.4%的投票权。

也有不少媒体借此把他与脸书的小扎(58%的投票权)对照,然则我们以为这两家企业现在所处的阶段照样有着较大的区别,脸书经由这么多年的生长已经成为全球科技巨头之一,然则Grab在未来相当长一段时间里还将面临区域内在多个领域的猛烈竞争,因此在现阶段,将决议权握在自己手中对于Grab是十分需要的。

另外我们也能注重到,在H轮融资之前,Grab前三大股东划分是优步、软银和滴滴出行(所占股份划分为27%、20%和14%)。

现在Grab的前四大股东为:软银团体(21.7%)、优步(16.6%)、滴滴出行(8.7%)、丰田团体(6.9%)。

一些营业数据

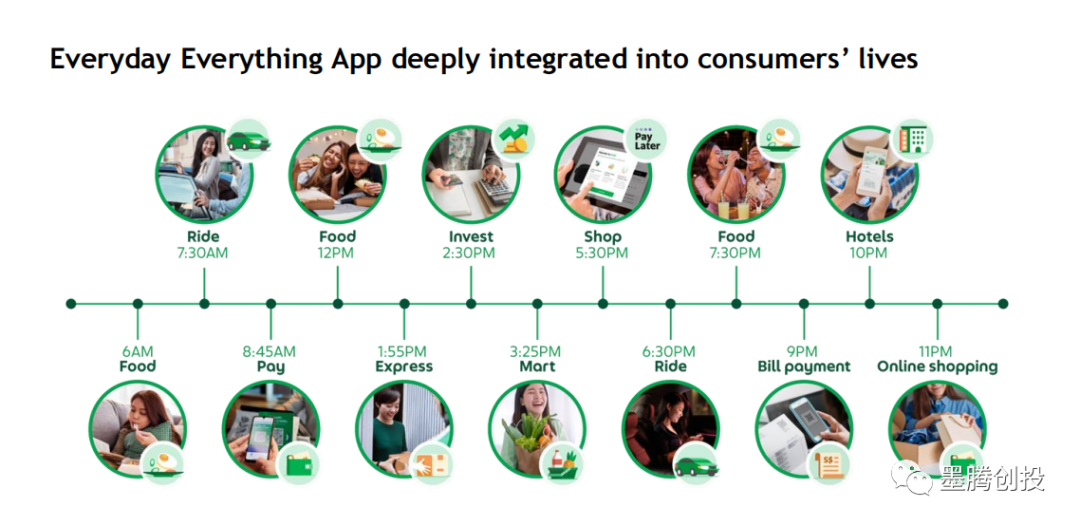

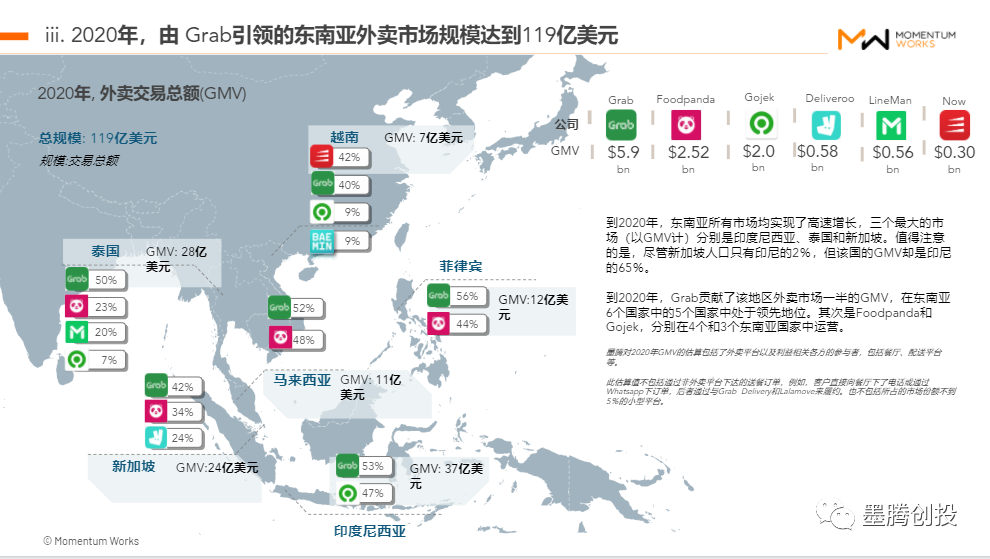

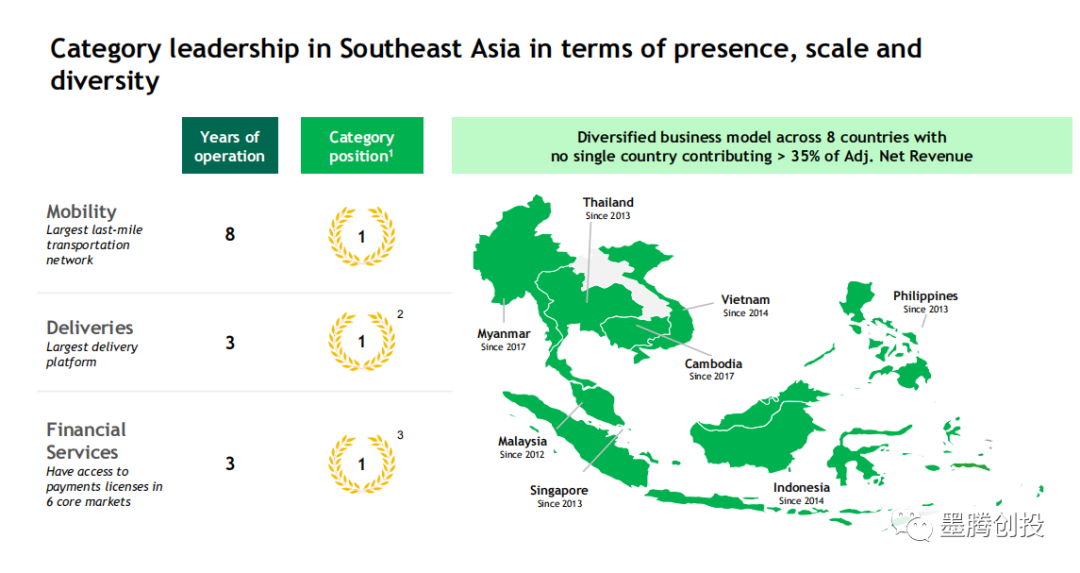

经由了9年的生长,Grab已经笼罩了东南亚8个国家的400多个都会,影响着东南亚数万万用户的一样平常生涯。凭证Grab宣布的2020年的数据,Grab整年生意总额为125亿美元,调整后净收入为16亿美元。

Grab在2020年一共处置了19亿笔订单,每月有约2500万用户使用Grab举行各种的生意,并在全东南亚拥有500万注册司机和200万商户网络。

受益于近年基础设施建设和整个互联网生态的不停完善,Grab的服务已经延伸到用户一样平常生涯的方方面面。

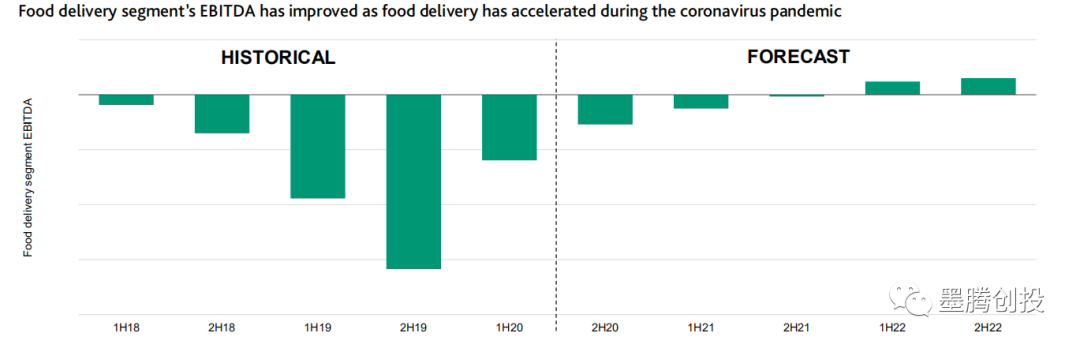

在外卖领域,GrabFood从2018-2020年,生意总额翻了两倍到达55亿美元,受到疫情的盈利推动,Grab预计在未来3年的复合增进率将到达39%,并于2021年实现盈亏平衡。很喜悦和Grab宣布出来的数字误差只有7%,应该是比市场上所有的估算都要准确一些。

出行领域在2020年孝顺了32亿美元的生意总额,虽然在去年受到了疫情的袭击,Grab预计在未来两年里将以37%的年复合增进率强势反弹。

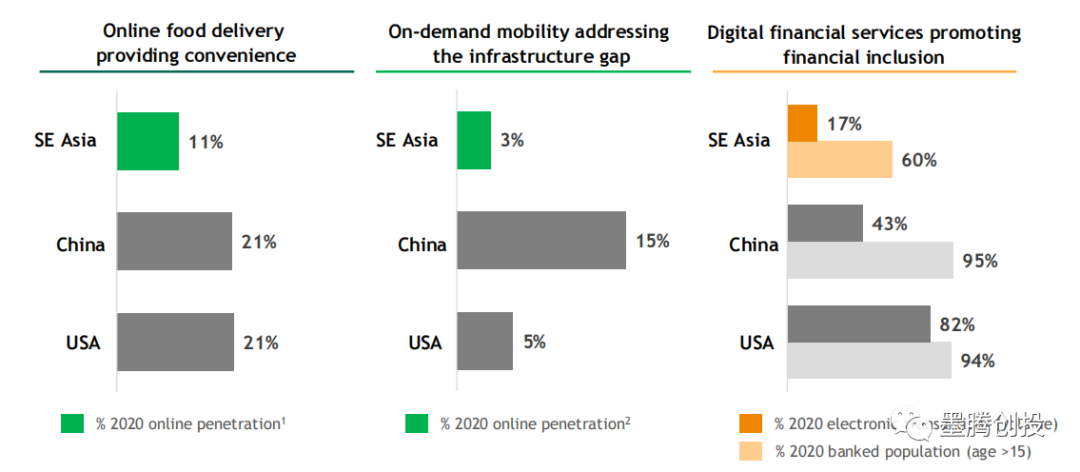

这也正如我们在中所展望的那样,Grab金融服务支付总量跨越外卖和出行两个营业,作为Grab仅仅运营3年的营业,Grab的金融服务在未来仍有着伟大的潜力待挖掘。预计其支付总量2020-2023的复合年增进率到达29%,调整后净收入将以23%年复合增进率继续拉开与外卖、出行领域的距离。

只管Grab宣称其金融服务、外卖、出行三个领域在东南亚遥遥领先其它对手,然则其总欠债额和亏损也是外界普遍关注的问题。

现在Grab总欠债为118亿美元,是其总资产(55亿美元)两倍还多。在已往一年里由于其奖励政策的调整和外卖收入的增进,相比2019年净亏损的40亿美元,2020年净亏损缩减至27亿美元,大部门亏损(14亿美元)来自可赎回优先股的利息支出。随着Grab正在加速其金融服务的多元化,预计在三年内调整后净收入将增进至45亿美元,而外卖营业将成为Grab净收入增进的主要动力。

虽然,理由是预计Grab的增进战略会使其在2023年前实现更高的盈利能力和相对足够的运营现金流。

未来的挑战

除了营业数据之外,Grab提供了关于未来的一些挑战和潜在的风险,我们挑选了一部门举行总结。

疫情虽然在某种水平上促进了Grab外卖的生长,然则若是疫情耐久得不到解决,又或者说衍生出其它新型疾病,对于营业普及东南亚的Grab也将会是一个潜在的风险。

Grab生态系统的构建对于其未来的生长至关主要,由于Grab的一些营业仍处于早期阶段,尤其是金融服务领域,若是未能连续增进或者增进低于预期,这也会影响其整个生态的成形。

Grab现在无法有用珍爱消费者以及司机/骑手和商人互助同伴的小我私人隐私和敏感数据,同时订价方式受到多重因素的影响,可能无法保持对消费者、商户、司机的吸引力,这会对Grab品牌和口碑造成潜在的负面影响。

Grab东南亚某些市场的执法、羁系制度等方面存在不确定性。例如Grab允许消费者使用现金来支付服务用度,这会引起了许多羁系,运营和平安方面的挂念,可能会对Grab发生晦气影响。

Grab可能会受制于各个国家反溃烂执法,据传Grab已完成了内部的反溃烂观察。

Grab的收入和盈利水平可能会受到差异国家经济、社会、政治、羁系的影响,这也包罗东南亚以外的全球经济环境带来的不稳固性。

总结

Grab用了9年的时间从一个叫车服务的公司发展为现在东南亚的互联网巨头,东南亚的互联网生态也在Grab等玩家的率领下有了长足的提高,但东南亚在外卖、出行、金融服务这三大领域与中 美相比另有着较大的差距,这意味着东南亚另有宽大的市场和空间有待探索。上市也并非Grab的终点,而是一个新的最先。

固然,其它玩家不会将市场份额拱手相让,,Tokopedia和Gojek也最先抱团取暖和,可以预见的是未来另有一场硬仗等着Grab。