您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

全力撕掉「共享单车」的标签,哈啰有这个能力

谈及共享出行,人们已经没有了前几年的兴奋和激动。在履历了最初的萌芽、野蛮生长的发作后,现在它正逐步进入成熟期。

回往已往,哈啰出行“半路杀出”,让共享单车赛道平添了几分戏剧性。2016年11月,哈罗单车(后更名为“哈啰出行”)第一辆单车上岸宁波。在那时的“百车大战”中,哈啰出行并不出众。为了避开摩拜、ofo在一线都会的凶猛“火力”,哈啰出行品级二梯队,悄悄在二三线都会结构,并逐步站稳了脚跟。

哈啰出行真正脱颖而出,是在蚂蚁团体的“加持”下,于2018年推出芝麻信用“免押”模式。此前的2017年上半年,永安行与哈啰合并,年底蚂蚁团体又领投了哈啰总计3.5亿美元的D1轮融资,“子弹”准备足够。

之后的故事,人人都很熟悉了。经由残酷的“烧钱大战”后,摩拜被美团收购后,更名美团单车,胡玮炜消逝在主流视野;ofo则深陷“押金门”,戴威酿成老赖。共享单车从最初摩拜ofo“双雄会”,最终演酿成了哈啰、美团和青桔的“三国杀”。

哈啰出行CEO杨磊,成为笑到最后的人。克日,哈啰出行向SEC递交招股书,准备在美国纳斯达克上市。

不止单车

提起哈啰,许多人最先想到的是共享单车,但它却全力想撕掉这个“标签”。从2018年最先,哈罗单车升级为哈啰出行,不仅是多出了一个“口”,更多的是从单车到出行的“野心”。随后,当滴滴顺风车下线后,哈啰出行趁势入局朋分“蛋糕”。

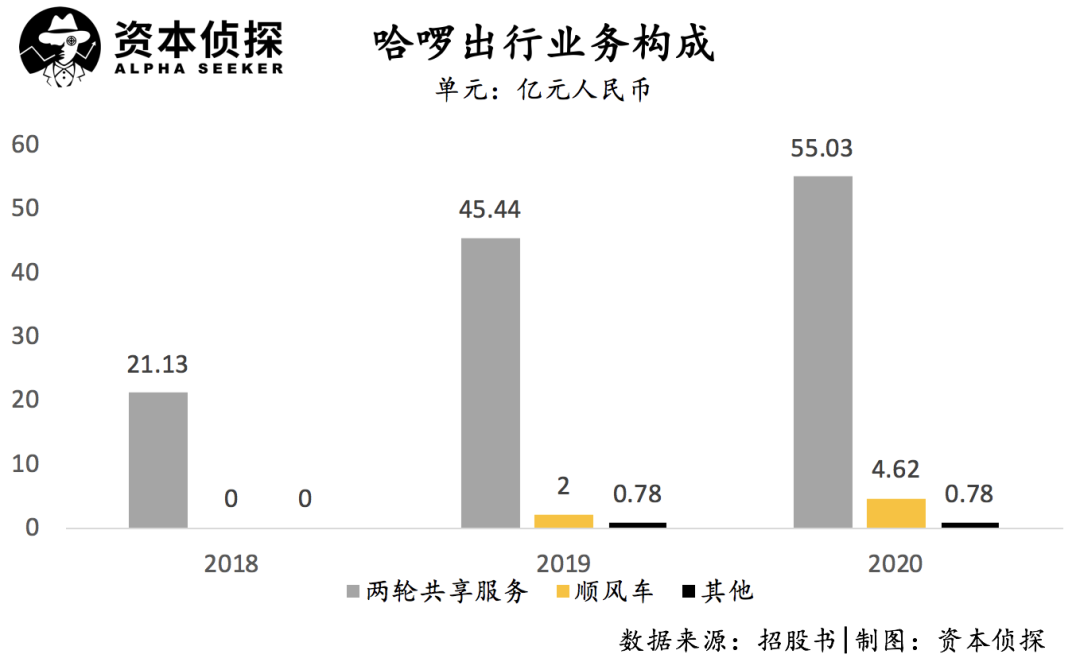

从招股书来看,现在哈啰出行的营业主要包罗两轮共享服务温顺风车服务。其中,包罗共享单车、共享电单车在内的两轮共享服务是其业绩主力。招股书显示,2018年至2020年,哈啰出行两轮营业营收划分为21.14亿元、45.44亿元和55.03亿元,占其营收的100%、94.2%和91%。

2019年、2020年,哈啰出行的两轮车营业增进幅度到达115%和25%。这主要是由两方面因素推动:一方面是哈啰增添了电动自行车的部署,乘坐次数从2019年的8亿增添到2020年的11亿;另一方面,这也跟共享单车的连续调价不无关系。据《中原时报》报道,2019年4月起,哈啰单车就将起步价从每30分钟1元钱上调为每15分钟1元。

不外,共享两轮不是哈啰的所有。招股书显示,哈啰出行2020年完成9450万次顺风车服务,总生意额69.7亿元,相比2019年增进138%。作为对比,共享两轮2020年的生意额近58亿元,占总生意额(130亿元)的44.6%。

这也让哈啰出行找到了增进新引擎。2019年和2020年,顺风车营业营收为2亿元和4.63亿元,占总营收的4.2%和7.7%,2020年同比增幅到达131%。住手2020年终,哈啰顺风车已累积2610万生意用户和近万万注册司机。

年度生意用户方面,哈啰出行的数据也在迅速增进。招股书显示,2018年数据为1.07亿人,2019年为1.6亿,2020年为1.83亿人,总生意次数52亿次,使用平台一年及两年后的平均保留率划分为64%和60%。从要害的用户年度消费金额上来看,也从2017年的13.1元平均生意额,上升到了2020年的70.6元。

三年亏损超48亿元

共享单车履历了巨头涌入、烧钱津贴后,一直被以为是不赚钱的生意。但哈啰出行相关认真人此前曾示意,他们的单车营业在超半数都会已实现盈利。这引发了许多人对哈啰出行的兴趣。

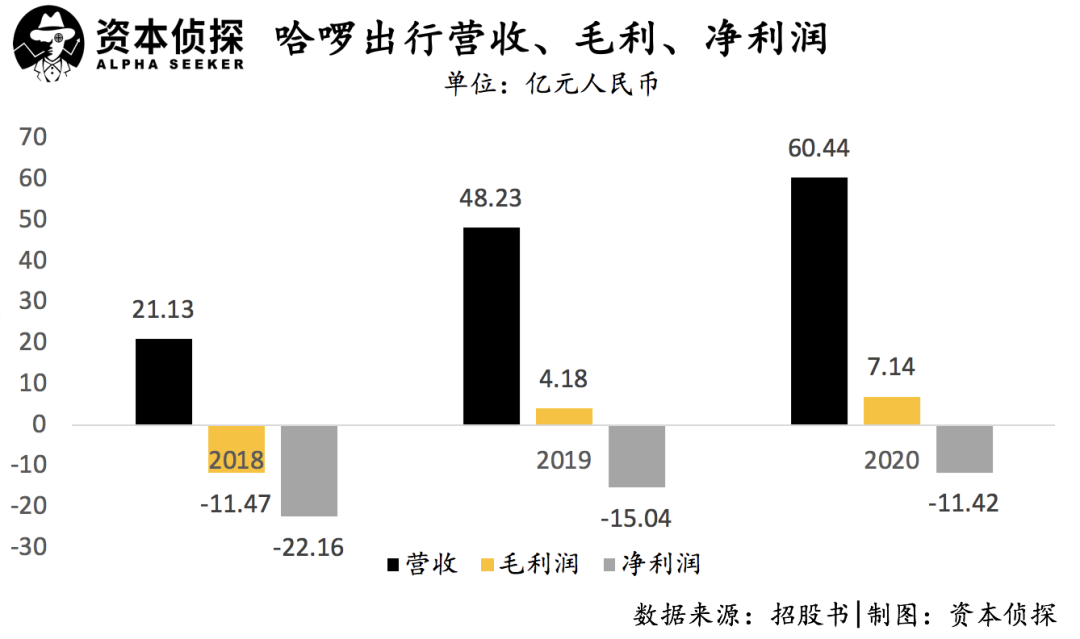

从招股书来看,哈啰出行并未整体扭亏,依旧处于亏损中。2018年到2020年,哈啰出行的营收划分为21.14亿元、48.23亿元、60.44亿元,同比增进128%和25.3%;净亏损额为22.08亿元、15.05亿元、11.34亿元,三年亏损跨越48亿元;调整后净亏损为15.91亿元、7.75亿元和9.47亿元。

这显著好于摩拜的情形。凭证2018年美团财报,由摩拜孝顺的收入为15.07亿元,但却带来了45.5亿元的亏损。

毛利方面,由于共享赛道属于重资产行业,以是哈啰出行的毛利并不高,最近三年划分为-11.47亿元、4.19亿元和7.15亿元。其中,2019年和2020年,毛利率实现转正,划分为8.6%和11.8%。

这主要是由于顺风车营业的拉动。招股书显示,2019年到2020年,顺风车的收入为2亿元和4.63亿元,同比增幅131%;同期的成本为5900万元和8600万,同比增进仅46%。这使得顺风车营业的毛利率从2019年的71%,提升到2020年的81%。

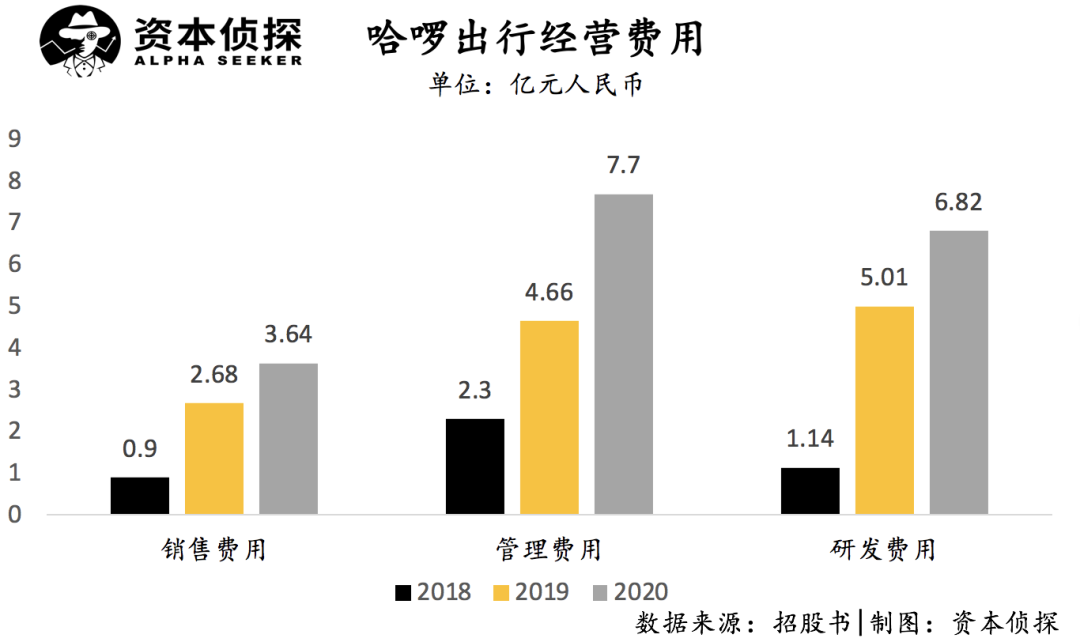

用度方面,哈啰出行2020年销售用度为3.64亿元,占总营收的6%;治理用度为7.7亿元,占比为12.7%;研发用度为6.82亿元,占总营收比例为11.3%。三项用度中,治理用度增幅最高,从2019年的4.66亿元增添65.1%到2020年的7.7亿元。对此,哈啰出行的注释是由于约请了更多行政职员来支持营业扩展,以及基于股票的薪酬支出增添。

对于任何尚未盈利的公司来说,现金流都是至关主要。2018年到2020年,哈啰出行谋划性现金流净额均为正数,划分为2.94亿元、11.68亿元、21.98亿元,自身具备一定的造血能力。

发展焦虑

在哈啰出行背后,一直都闪现着阿里系的身影。本次IPO前,蚂蚁团体全资子公司Antfin(Hong Kong)Holding Limited是哈啰第一大股东,持有公司36.3%的股份。

除此之外,哈啰出行团结首创人兼CEO杨磊持股10.4%,永安行通过旗下的YOUON(Cayman)InvestmentCo.,Ltd持股7%,GGV纪源资源通过GGV(Hellobike)Limited持股6.1%。

对于哈啰出行来说,和蚂蚁团体互助意味着能够深度行使支付宝生态。招股书显示,2018年到2020年,哈啰出行向支付宝支付了1280万元、2550万元和4400万元的“支付处置用度”。

但与青桔单车、美团单车直接背靠滴滴、美团差异,哈啰虽然也有阿里方面的资金和流量支持,但两者的关系似乎总是隔着一层。杨磊曾示意,哈啰是一家异常自力的公司,支付宝是他们的大股东,但并不是控股股东,哈啰仍然是由治理层拥有最多投票权的公司。

履历了“野蛮生长”和各都会“限制投放”期后,共享单车从赛马圈地向细腻化运营转变,比拼的是运营的效率和运维的成本控制。这不是一个天花板足够高的生意,强调自力的哈啰需要新的增进点。

从现在的情形来看,哈啰出行不停拓展营业界限,从顺风车、小哈换电、哈啰电动车,同时它还在一些都会试点旅店预定、到店团购、哈啰打车、线上广告等内陆生涯服务和产物。

短期来看,哈啰出行将以包罗顺风车在内的四轮营业作为突破口。哈啰出行的拓展思绪是:围绕用户的生涯需求,以高频的共享二轮车营业作为切入口,动员低频的其他营业,进一步打开增进空间。

“高频带低频”是个典型的互联网思绪,但哈啰出行要真正实现这个目的并不容易。

一方面,哈啰出行重点突破的顺风车和打车营业,正面临较大羁系风险。另一方面,哈啰正在实验的内陆生涯赛道,早已是巨头林立。不仅有自己的大股东蚂蚁团体,另有深耕多年的美团,以及另有抖音、快手、滴滴等新玩家。相比之下,哈啰无论是体量照样流量都不占优势,能否撬动这个重大的市场,存在很大不确定。

共享出行大局已定,但内陆生涯赛道战局又起。32岁的杨磊,要率领哈啰出行走向那里?

下一篇:创业者若何让公司连续获得融资?