您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

年营收46亿,花房团体能否撑起一个IPO梦?

回望2021年,狂奔多时的直播行业好像进入了冷却期,头部玩家的年报大多不尽如意,部门企业照样依附转型的营业来盈利。尤其在羁系趋严之后,不少泛娱乐互联网公司都在努力追求转型。

而在这种情形之下,一位乐成突围“千播大战”的元老级玩家——花房团体却于今年4月尾第二次向港交所主板递交了上市申请。

然而,前有羁系新政、打赏遇阻,后有斗鱼裁员、企鹅关停,现在才站在IPO大门之前的花房团体,能否撑起这个姗姗来迟的上市梦?

01、高支出带来高增进

成本端压力不低

花房团体是一家在线音视频社交娱乐企业,主要提供音视频直播娱乐及社交网络服务。按2021年来自所有渠道的收益计,花房在中国的所有在线娱乐直播平台中排名第三,约占中国娱乐直播平台收益总额的13.1%。

花房旗下主打平台为花椒、六间房和Holla,其中前二者的主战场划分为海内的移动端和PC端,后者则是一款面向外洋市场的社交软件。

停止2021年12月31日,花房团体注册用户达3.911亿,其中花椒的注册用户数目约为2.15亿名,而凭证用户提供的资料显示,于2021年,Z世代用户约占花椒平均月活跃用户的63.2%。

花椒似乎颇得Z世代的喜欢,这一点也能从数据上体现一二。据招股书显示,于2019年、2020年及2021年,Z世代用户划分孝顺花椒音频内容所得收益的46.6%、46.5%及43.8%。

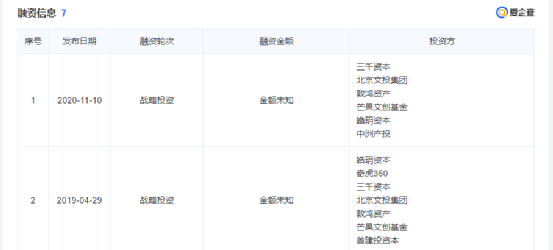

美国学者托马斯·科洛波洛斯曾说过,明白若何靠拢这一代年轻人,未来的商业才气乐成。诚如所言,获得年轻人青睐的花房团体自2019年起,不仅获得了两轮融资,还取得了对照亮眼的成就,详细显示为:

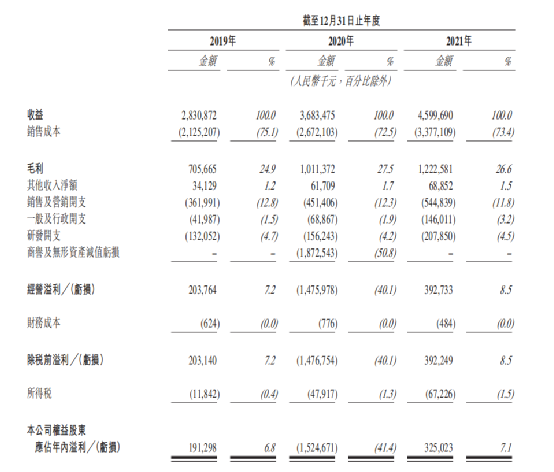

于2019年、2020年及2021年,花房的收益划分为28.31亿元、36.83亿元和46.00亿元,毛利划分为7.06亿元、10.11亿元和12.23亿元,同期毛利率则划分为24.9%、27.5%及26.6%。

图源爱企查

不外,虽然花房在营收方面迅速生长,但该公司的年内溢利泛起了大幅颠簸。据招股书显示,从2019年至2021年,花房净盈利划分为1.91亿元、-15.25亿元和3.25亿元。

造成这种事态的一大缘故原由在于该团体就花椒-六间房合并发生的商誉确认减值亏损约17.78亿元。同时,花房于2020年收购的猴啦科技所在的虚拟明星市场的生长速率低于该公司治理层的预期。在看不到该营业的潜在价值之后,花房选择了暂停猴啦科技的营业,并确认减值亏损0.655亿元。

此外,花房在销售成本上的投入仍在扩大。据招股书披露,从2019年至2021年,该公司的销售成天职别为21.25亿元、26.72亿元和33.77亿元,占同期收益的75.1%、72.5%和73.4%。

图源招股书

花房的成本之以是高居不下,是由于该公司加重了对主播的运营成本投资,在上述时代,其主播成天职别为19.20亿元、24.46亿元和30.85亿元,划分占同期收益总额的67.8%、66.4%及67.1%。

不外对于秀场直播平台来说,主播就是支持其提升活跃用户的动力,花房要想继续竞争用户流量,这部门的投入就不太可能大幅削减。

而且,花房还在招股书中示意,为了扩大在中国及全球的用户笼罩局限,预计将会发生更多的销售及营销开支,这意味着,短期内,花房的销售成本或将只增不减。

02、营业增进依赖直播

花房能否挖掘第二春?

近年来,经济的增进推动了人均可支配收入的延续增进,以致中国消费者对文化娱乐的需求也在延续增进。

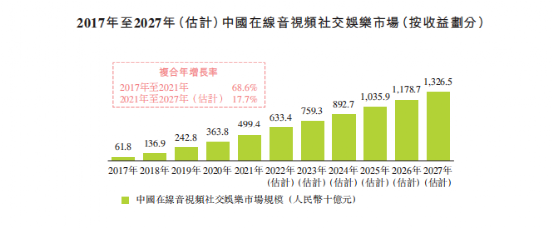

这种征象催化了在线文化娱乐市场,按收益计,中国在线音视频社交娱乐市场由2017年的618亿元增进至2021年的4994亿元,复合年增进率为68.6%,并预期将以2021年至2027年间17.7%的复合年增进率,于2027年达至13265亿元。

图源招股书

好的大环境固然利好其中的玩家,如上所述,花房确着实营收方面实现了飞跃,但这份较为靓丽的数据背后,该公司仍需要面临许多挑战。

据招股书显示,花房的绝大部门收益发生自音视频直播营业,于2019年、2020年及2021年,该项营业划分占其收益总额约99.6%、99.6%及97.3%。

对单一营业的依赖也带来一些风险。据招股书显示,疫情的泛起虽然对线上营业具有一定的促进作用,但这也对花房旗下许多需要去线下事情室举行直播的PC端主播造成了出行限制,加之六间房为了留住更多主播而加大福利,这就导致其在2020年泛起了营业下滑迹象,毛利率由2019年的42.2%削减至38.3%,继而对花房的年度业绩造成了一定的影响。

显然该公司也意识到了这个问题,在结构虚拟直播失败之后,花房更想要像映客等偕行一样结构社交,因此花房全资收购了HOLLA Group,且没有大幅调整其生长计谋,而是继续进军外洋市场。

但现在来看,这步棋尚没有施展出很大的成效,于2021年,花房自社交网络服务发生收益1.18亿元,仅占收益总额的2.6%。

不能否认的是,社交市场确实有着诱人的生长空间。App Annie在一份讲述中指出,社交是一个日新月异的应用领域,预计到2022年,社交应用的收入将到达90亿美元,比2020年增进82%。

然而在这片“大蛋糕”眼前,不仅有着Facebook、微信等难以撼动职位的霸主存在,尚有着Clubhouse等后起之秀,彼时入局的花房,又要若何实现弯道超车呢?

03、结语

在今年的315晚会上,央视曝光了“男运营假扮女主播”的行业乱象,随后,中央网信办等三部门开展“清朗·整治网络直播、短视频领域乱象”专项行动,从严整治打赏失度、恶意营销等问题。从这些迹象来看,秀场直播会成为今年的重点通知工具。

在行业形象受损、口碑面临崩塌和羁系趋严等多重压力之下,岂论是花房照样其他秀场直播平台,都背负着不小的生计压力。而在自己营业烧钱的同时,还要生长新的营业,这或许就是该公司二度闯关IPO的缘故原由。

然而,身为直播行业的玩家代表,花房所需要面临的问题,或许是上市之后需要尽快解决的。

上一篇:国潮寻味:炒货里的徽派江湖

下一篇:字节上市,抖音先行?