您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

中国产物司理的祛除:从怀恋乔布斯最先谈起

四年前的“微信之夜”上,随着一首《in my secret life》竣事,大屏幕上最先播放用户对微信的吐槽视频:“天天有5亿人吐槽,尚有1亿人教我做产物。”张小龙把这次演讲当成一场行为艺术,那时微信MAU已经到达了10.82亿,高光时刻的张小龙聊起了原动力、大论价值观,思索若何把微信打造成一个异类,成为国民盛行的产物。

现在微信的MAU靠近13亿,体量上在海内App中一骑绝尘,背靠社交能量场的流量盈利,小程序和视频号接连被捧上高台,若是说已往微信的定位是精简的社交工具,现在更像是一个庞然大物,厥后阿里、百度、字节等玩家也纷纷入局,小程序和短视频俨然成为必备插件。

互联网是有影象的,乔布斯曾经说过,好的产物是走在科技与人文的交织路口,但在海内,这套规则似乎只停留在产物司理的口头上和宣讲大会的PPT里。相较于重开一款新产物,基于已有焦点应用土壤,注入更多板块和可能性,做大、做全成为一款超级软件,险些成了所有玩家的商业共识,在这种思绪下,人们不再关注推翻式创新产物,掉头比起了产物的微调、裂变和生态容量上。

回首以前,从1997年的Foxmail,到2005年主刀QQ邮箱改版,再到2011年成为微信之父,10多年已往了,天主似乎没有再写好一段程序,并在适当的时间移交给张小龙,昔时的他也曾坦言,“对于现在的互联网来说,人人更体贴的是流量变现,不会去想什么是好产物。”

带来的直接效果是,包罗腾讯、阿里在内的互联网巨头们,似乎团体陷入了灵感损失的逆境。凭证TalkingData调研数据,阿里的淘宝和支付宝、腾讯的微信和QQ、字节的抖音和头条、京东、美团等已经延续多年霸屏,活跃榜单上的新面貌最多只能是昙花一现。

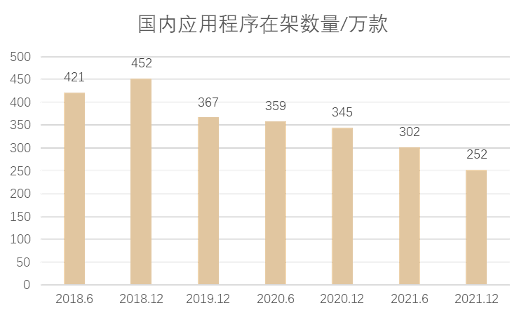

从搜索和社交,到游戏和电商,再到短视频和协同办公,据工信部数据显示,停止去年年底,海内市场上监测到的APP数目为252万,仅12月份就新增9万,但下架约30万款。5、6年前有滴滴、字节、小米这些超级独角兽,自美团、拼多多上市后,海内互联网公司IPO节奏感被打乱,胡润曾在调研中明确指出:2021年新独角兽出生率环比下降15%,IPO也大幅下降。与此同时,一、二级市场的倒挂征象的加剧,也让已往企业的生长机制逐步失效。

海内应用程序在架数目图源由新眸绘制

昔日里招兵买马,扩大市场占有率,现在风口和噱头难辨,AI在推荐算法上的应用险些到达商业化巅峰,热钱和赛马机制双双失灵,多数巨头都处于一边找增量、一边固存量的状态,围墙边缘的创业公司们则苦于行业的马太效应,难以跻身,360首创人周鸿祎曾提到,有没有人口盈利,取决于企业是否真的具备产物创新能力,与后者休戚相关的,是企业能否耐久生计的要害问题。

01

你这个模式,在美国有参考吗?

1998年,张向阳在中国首次借助风险投资确立了搜狐,不外听说一最先他也不知道互联网详细是做什么的。在没有任何清晰商业设计的情形下,张向阳模拟美国的内容网站Hotwired,重新华社摘编新闻,把《小说月报》等杂志的内容搬到网上,之后又模拟雅虎,把其余网站以链接形式列在自家栏目里,对网站信息举行分类,这也是早期搜索引擎的雏形。

同年,网易进军门户掘金,王志东的四通利方和华渊资讯正式合并为新浪,三大门户营业各有着重,搜狐玩搜索、网易做论坛、新浪主打新闻,只是页面上照搬雅虎。这一年,恰逢天下杯,靠着24小时的直播网络新闻,新浪获得了18万元的广告收益,而那时北京的房价还在一平方两三千倘佯。

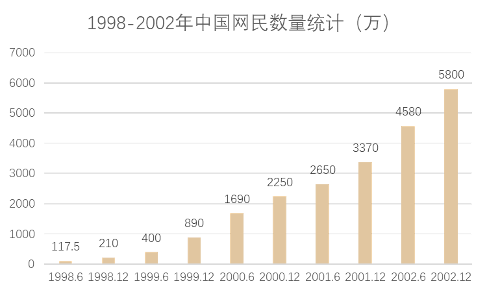

相比于现在,那是一个满地都是黄金的年月,中国式互联网刚刚萌芽,商业模式和产物形态都是新的,也都是热的。虽然运气欠好遇上了互联网泡沫,营收变得艰难,但随着三大门户纷纷推出短信营业,为用户提供新闻、天气、结交服务,很快也就扭亏为盈。在PC时代,点击量、接见量和内容,成了权衡一家网站价值的决议性因素,与此同时,“流量”作为专业术语登上中国互联网的舞台。

1998-2002年中国网民数目统计图源由新眸绘制

在2000年左右,海内广告营业现实的赚钱能力十分有限,虽然网民数目与日俱增,但互联网产物并没有出现井喷式的增进,产物端和用户端依然是供远小于求,那时刻大部门的新产物,无论是外观照样模式,险些都能找到外洋的标的,以是在产物上新后,并不需要花太多时间去思索用户增量问题,只需要不停完善,并提供一些要害性的基础服务。

正值互联网创业盈利期,腾讯、阿里、百度相继建立,这些初代产物延续了从门户时代“师出硅谷”和“Copy to China”的传统,各自都有着对照明确的美国原型。

阿里在计划淘宝网时,全天下仅有Amazon和ebay两个参考模式,无论是商业模式照样页面设计,高仿无法制止,阿里选择了后者。由于淘宝上线后,生意量由于付款方式的纰谬称始终上不去,当马云发现有paypal这个器械存在后,阿里的团队就最先做支付宝;同样是做电商,京东最早模拟的是亚马逊,模式与阿里迥然差异,批发价进货,零售价卖出,是典型的自营零售模式。

无独占偶,对标即时谈天应用ICQ,马化腾与张志东一起开发出了OICQ,但前者的瑕玷也许多:所有信息存储于用户终端、换机登录后信息重置、不具备离线新闻的功效、只能熟人谈天,于是OICQ在这个基础上优化后并更名QQ,虽然那时的QQ用户不少,但流量欠好变现,创业期的腾讯日子并欠好过,不外幸运的是,它靠着IDG、香港盈科等机构的数轮投资最终活了下来。

厥后的并购潮,一定水平上加速了中外互联网公司的资源交织:乐天购入携程大量股份,亚马逊并购卓越网,CNET并购中关村在线和蜂鸟网,谷歌想买百度未遂,阿里收购雅虎中国,同时用40%的股权换取雅虎10亿美元投资——外来物种的本土化,是中国互联网一场历时很长的“基因引进工程”。

那时的中国VC界曾有个经典段子,当创业者聊完商业设计后,对方会问“你的模式在美国有参考吗?”,若是没有,对方往往不感兴趣。

背后折射的缘故原由也很现实:一方面,通过复制外洋成熟的营业、产物和服务,海内互联网企业能实现低成本快速赚钱;另一方面,微创新让早期互联网产物能够更好地顺应中国市场。但若是深挖互联网的底层创新手艺,从万维网络到HTML超文本协议,从安卓系统到Linux开源架构,从虚拟化到容器到Serverless,从P2P点对点到区块链,海内互联网玩家并非开拓者,而是受益者。

甚至可以说,20多年来,中国互联网能取得现在的成就,并不是依赖开发出具有推翻性创新的产物,而是依附复刻硅谷,以及加上重大的人口盈利。

前段时间,罗永浩被《晚点》采访时提到,“单纯从产物上,我们有掌握胜出,但平台级其余战争,小公司纵然做出最好的产物也完全不够。”若是没有足够的资源,大部门的中小企业会死在半路上,“最合理的展望是,也许率会被其他巨头通过剽窃、挖人、垄断特定资源,以及启动流氓专利诉讼等一系列手段碾压致死,尚有一个很大的可能是被大公司收购。”

生长至今,海内互联网林林总总的风口一度引发了诸如百团大战、O2O大战、专车大战、单车大战等系列混战,烧钱、抢人、铺规模的打法,让市场上泛起了大量同质化的产物同台竞技,有钱、有流量的老牌巨头们站在制高点,某种水平上讲,这并不是一场创新的博弈,更像是巨头们的内卷游戏,它限制了真正产业级的创新的萌芽,也透支了创业者的热情和智慧。

02

风口渐稀,资源最先搂紧钱包

互联网从不缺新故事,但事故永远比故事多,前些年大热的互联网金融、社区团购、在线教育,现在只剩下一地鸡毛,就像人们愿意在爱奇艺上追独播剧、在快手上寻找老铁毗邻,但也改变不了它们入不足出的现状,大厂裁员屡上热搜,纸质独角兽的的估值背离,最终照样要回归价值锚点。

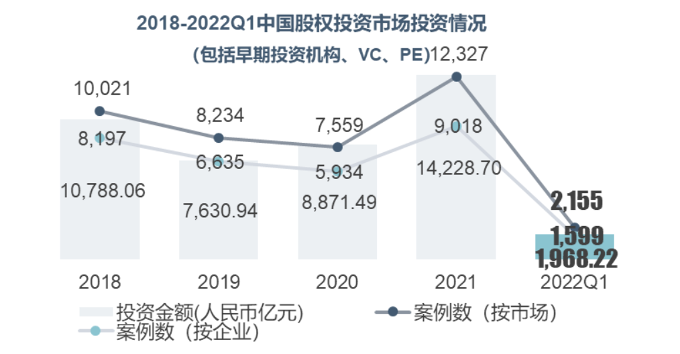

凭证清科研究中央数据,2022年第一季度中国股权投资市场共计2155起投资,同比下降27.5%,披露投资金额为1968.22亿元人民币,同比下降47.1%。与2021年相比,今年一季度大额案例占比有所下降,在产业转型升级和互联网羁系趋严等因素叠加影响下,互联网投资热度也逐渐降温。

中国股权投资市场投资情形图源清科研究中央

风口变得越来越少,可信度岌岌可危。以元宇宙观点为例,自2021年Q3以来,海内元宇宙赛道一共完成187笔融资,总额跨越306亿元。虽然现在人人对元宇宙的热情没有显著下降,字节、百度、阿里、腾讯等大厂也在纷纷结构虚拟人,VR/AR领域被以为是字节最具有增进潜力的营业之一,但随着啫喱下架、元宇宙观点股跌跌不休,赛道的融资速率也泛起了一定放缓。

外洋也是云云,去年下半年,英伟达CEO黄仁勋大谈元宇宙是企业未来,Omniverse平台公布后,英伟达身价暴涨,市值曾高达8246亿美元,跨越伯克希尔哈撒韦,富国银行剖析师Aaron Rakers示意,未来5年,元宇宙将为英伟达提供100亿美元的市场增值份额时机。但仅半年已往,英伟达市值就腰斩到4100亿美元左右。

就在前两年,华尔街还至少给几十家上市科技公司20-50倍的高倍市销值,动员一级市场VC给中晚期独角兽50倍、100倍,甚至更高的市销率。2021年就降生了一批加起来数千亿美元市值的IPO公司,但今年以来,还没有一家风投支持的公司以10亿美元市值上市。

连系Pitch Book数据,二级市场对科技股股市的调整幅度,已经很洪水平上波及到一级市场,好比一直以来高增速的SaaS公司市销率已经回落到20以下。

新眸在《中国VC新悖论:方式论越多,独角兽越难觅》一文中提到,海内新独角兽出生率和IPO两者环比下降跨越40%,在一级与二级市场之间,IPO已往一年显示乏善可陈,买入价和资源市场给出的价钱落差,账面回报最先变低,许多中概股上市前的预估甚至已经透支了未来十年的预期。除了常驻的字节跳动、蚂蚁团体几个龙头外,许多公司当前的市值只是上市时的一个零头,增进不及预期,迎接的只能是暴跌。

在基础设施建设领域还没完善的时刻,元宇宙、Web3.0这些风口在外界看来,往往是噱头大于现实意义,随着整体市场环境下行,投资人的决议周期也被拉长,过往高抬高打的计谋逐渐失效,VC给初创公司高估值的资金盛况宣布告一段落。

根据创新的逻辑来说,大船难掉头,那些真正具备推翻性创新的产物,可能很难再从大玩家手里出来,纵然存在,也更可能是内部的孵化或者刷新,好比苹果虽然可能在硬件或手艺参数方面做出一些硬核指标,但自乔布斯去世后,关于产物上的创新基本没什么实质性突破。

除此之外,资源的愈发郑重,中小企业们也最先变得战战兢兢,一样平常来说,产物创新需要充沛的现金流,尤其在新一轮的经济周期影响下,后者要思量的,往往不再是自己想做什么,而是在乎什么样的产物可能更会被投资人所青睐。

03

大部门的创新,现实上是庞大化

《创新者的逆境》中对推翻性产物的界说是,能够开拓一片新的市场,或者给现有产物提供一个更简朴、低价或更利便的替换品。

例如提供自助广告AdWords的谷歌、推翻传统CRM软件的Salesforce,到打破空间局限知足更低价商品和便捷需求的Amazon,以及开拓智能手机时代的iPhone4,它们或许不是各自领域内昂贵优美的产物,但一定是带来了模式上的简化和创新。

2020年,疫情让远程协作工具成为时代的宠儿,“我从来没有想过一夜之间全天下都市使用Zoom。”首创人袁征感伤道,在Slack、Webex、微软Teams、谷歌Hangouts等办公协同软件的红海中,Zoom在数月内就实现了用户量从1万万到2亿的剧增,市值在昔时9月便突破1290亿美元,跨越了老牌科技巨头IBM。

时间倒回到2011年,移动互联网浪潮悄然而至,看到iPhone及其模拟者的崛起,这个山东人决议做一款PC和移动电话兼容的产物,在提议被思科拒绝后,袁征带着一群码农脱离公司,确立了Zoom Video Communications。

它的同类产物Skype、Hangouts,虽然也推出了群组谈天功效,但用户在使用群视频前,都需要安装庞大的软件、确立账户来支持种种差异功效装备,在视频通话远未普及的那时,延迟卡顿状态百出,谷歌产物线杂乱,Hangouts与谷歌旗下语音、信息功效等产物交互太多,Skype在WhatsApp等即时通讯软件的打击下,视频质量和服务可靠性都很低,而FaceTime则是苹果装备专属。

差异于FaceTime、Hangouts、Skype作为附加功效存在,Zoom是专注于简化视频聚会操作的自力产物。袁征对Zoom做了许多减法,“快速迭代对于像Uber那种完全创新的产物有意义,但对红海产物就须确保其可以到达极致简朴顺遂的使用。”

专注在视频谈天上,只需要一个链接,任何人甚至没有账户的都可以通过任何装备加入到Zoom聚会里,主持人可以轻松录制视频和音频并天生文本,与会者也可以屏幕共享。“袁征是真的在向投资人推销产物,而非公司”,Emergence资源合资人Subotovsky说道,从有线到Wifi再到移动网络,装备发生了转变,但老式的产物并不是为此而设计的,“人们想要的是一个他们喜欢,而不是一个CIO们要求使用的工具。”

我们可以思索这样一个问题:作为极简化且功效单一的软件工具,Zoom甚至可以被称为一款粗拙产物,这样的特征若是放在海内,是否会有生路?

谜底很难回覆。海内协同办公赛道里的玩家都想成为袁征,但海内市场上并没有下一个Zoom。2015年,阿里的社交App“往来”不敌微信,卖力人陈航率领团队从C到B杀入企业社交,做出钉钉并推向市场,随着企业数字化历程加速,次年钉钉企业用户超百万,厥后马化腾在加入一个行业峰会时说道,已经将内部通讯工具升级为企业微信。

然而,无论是钉钉照样腾讯聚会,都离不开阿里和腾讯两家大厂的资源支持,前者占有先发优势,被纳入云钉一体后积累企业用户上万万;后者腾讯云用了三天的时间完成了原本数月才气完成的带宽扩容,阿里方面也在砸钱优化在线聚会,这些资源的成本折算下来是上亿的资金投入。

虽然投入伟大,但有内部职员指出,单纯的视频聚会挣不到钱。于是钉钉定位为企业级协同办公正台和应用开发平台,逐渐成为一个功效繁杂、综合性的办公软件;腾讯则将企业微信、腾讯聚会、腾讯文档分拆并买通,为企业提供解决方案。

这些内部孵化出的产物,现实上是大公司把已有的履历产物化,前期主要依赖内部使用,并没有想要把工具做成标品,包罗降生于2016年的飞书,在平台专业性上,试图打造all in one的产物,在正式推向市场之前,飞书一直都是字节跳动的内部OA产物,直到2019年才对外开放。

有因信息首创人兼CEO张锋在采访时提到,现在腾讯聚会、飞书等功效大多是为了迅速占有市场而推出的“尺度化”产物,但视频聚会本质上是一个营销驱动型的行业。差其余是,Zoom、腾讯聚会这些已经形成了品牌效应,而垂直企业更多的是在做差异化的历程。

这着实是产物定制化与尺度化之间的矛盾,一样平常以为,腾讯、阿里们的优势是底层开发能力,但垂直企业往往能够通过定制化提供更好的服务能力,市场上的小客户许多,但要求低、付费意愿少,大客户预算足够,但定制化要求高,“营业层上着实应该交给更多垂直企业去做。”张锋说,不外就现在来看,事实生长并非云云。

许多时刻,互联网大厂对于产物创新往往遵照自己的一套逻辑。一方面,企业服务的产物迁徙成本极高,行业自己就自带显著的马太效应;另一方面,产物推出后,大厂在原先尺度化的基础上,为了知足多样化需求,基于自身积累的履历矿井,不停迭代、扩容、缝缝补补,一最先的思绪是做减法,但到后面却酿成了做加法,内部架构写死,想要突破固有模式创新难度极大,类比海内的SaaS行业从定制化走向尺度化的历程也是云云,

就像张小龙说的那样,“大部门的所谓创新,都是把问题搞庞大化”,这险些是当下海内所有互联网产物难以走出的怪圈。

04

薛定谔的第二增进曲线

去年阿里三季度财报显示,阿里云单季收入161亿元,经调整EBITA盈利2400万元,首次到达盈亏平衡;今年5月2022财年业绩宣布,阿里云实现了确立13年来的首次年度盈利。

回首确立之初,阿里云员工去职率曾高达80%,2011年,马云在内部讲话中称“每年给阿里云投10个亿,投个10年,做不出来再说”,纵然昔时阿里云的收入只有12.71元人民币。

对比亚马逊破费十年在2014年一举扭转了AWS确立20多年来的亏损状态,作为被寄予厚望的第二条增进曲线,阿里云的远景似乎十分乐观。但事实上,统一时期AWS跨越30%的利润率时,阿里云还仅在个位数倘佯,也比不上微软在2010年确立的Windows Azure。

在当下互联网人口盈利消逝、流量触顶、焦点营业增速放缓成为共识的情形下,寻找第二条曲线成为全行业口口相传的增进解法:京东入局社区团购和外卖、拼多多的多多买菜、腾讯结构电商和云盘算、百度全力搞AI、字节投身教育、社交、游戏……不仅是第二条曲线,第三条、第四条甚至第十条,新增进曲线成了大厂们准备拿捏市场的经典话术。

但就像前面所讲的一样,风口一过,所谓的增进曲线留下的大多是一地鸡毛,而内部职员优化逐渐成了提高人效的最优解。

仍以云盘算为例,2006年,贝索斯在EmTech宣布亚马逊将投资建立云盘算营业AWS的设计;自此全球刮起了一场云盘算龙卷风。随后谷歌推出了GAE,微软也公布Azure并推动全线产物上云。

IDC将2021年称为“多云之年”,并展望次年全球将有跨越9成的企业依赖私有云,多个公共云和旧平台的组合来知足基础架构需求。受全球经济下行影响,这几年消费互联网异常幽暗,以是投资者和大厂们对云服务的期望值与日俱增,就像2008年金融危急后云盘算快速生长一样,现在云服务被公以为最合适的新增进曲线,海内的市场规模增速年跨越30%。

也正因此,除了BAT,电信运营商、垂类企业的云结构生长迅速。2021年,三大运营商的云服务累计收入高达684亿元,天翼云和移动云的增进迅速,甚至在一两年之内可能跨越阿里云和腾讯云之和,但这也意味着,在这场博弈中,大厂的新增进路径并不会顺遂。

摩尔定律说同样巨细的集成电路可容纳的晶体管数每18个月翻一番,也就是说,处置器的性能能够每隔两年翻一倍,但在现实运用中,这也意味着规模不停扩容,但在企业基本上需要的,是以一个合适的速率增进以实现利润的最大化,以是背后不容忽视的是不停上升的研发职员成本。

于是很巧妙的,又有了摩尔第二定律,新一代芯片的降生将随同着其制造成本的翻番,周期为4年。以至于破费二十多亿美元建一座芯片厂,线条尺寸缩小到0.1微米时将猛增至100亿美元,比一座核电站投资还大,也正因此,越来越多的公司选择退出了芯片行业。

类比当下的产物创新环境,随着对创新要求的不停提升,研发成本的走高是险些是所有科技研发驱动的行业趋势,但投入与回报之间的ROI纷歧定是正比,由于在任何一个领域,低垂之果将在早期被摘取,随后就进入边际效应递减的状态。

已往,海内的产物善于爆改和微创新举行本土化,现在大厂内部赛马普遍停摆,各家努力推进All in高科技,在许多人看来,这种集中资源办大事的方式,是提升硬科技实力的明智之举,但放之整个行业来看,若是说已往是员工赛马,那All in可以算是行业赛马,本质上照样基于后发优势的创新。

但这,注定是一条加倍艰难险阻的路。