您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

亚朵旅店,站在红海中央

中高端连锁旅店,尚有赢面吗?

重新物种到行业龙头

王水师以为心里焦躁,想出去走走,做点纷歧样的事情。

他曾是“如家时代”季琦的得力干将,也担任过华住旅店团体副总裁。从业11年,王水师算得上是一位连锁旅店行业老兵。

2012年,王水师来到不丹旅行,发现接待他们的旅游社,从老板到导游都结业于天下顶尖名校。他们自称,留在当地事情的缘故原由是,不丹拥有让人镇静下来的气力。

这次旅行的灵谢谢发了王水师,他要寻找中国的不丹。当他走进云南怒江州中缅领土的亚朵村,“心里一下就镇静了”。

2012年,王水师建立亚朵旅店,主要面向高频商旅用户,这在昔时尚属蓝海。2013年,亚朵旅店首店在西安亮相,很快成为行业新物种。

根据全球房价划分,旅店分为经济、中端、中高端、高端、超高端、豪华。

那时,海内经济旅店(200元/间夜以下)和豪华旅店(1000元/间夜以上)生长异常强劲,中端旅店刚刚起步,中高端旅店则少人涉足,行业出现两头强、中央弱的特点。

作为一家不挂星的中高端连锁旅店,王水师把亚朵旅店的商业模式总结为“旅店 人群 IP”, 定位中高端,偏向小众奢华气概。

亚朵旅店的品牌矩阵,包罗定位中端的轻居旅店;定位中高端的主力品牌亚朵旅店和亚朵X旅店;定位高端的亚朵S旅店和ZHotel;定位豪华端的A.T.HOUSE。全方位笼罩了从300元-1000元消费区间的客户群体。

更新的招股说明书显示,到2021年底,亚朵旅店漫衍在天下138个都会,笼罩一线、新一线和二线都会高等商业区,旅店数754家(加盟店712,直营店33家),会员数超3000万,房间数超8.6万间,营收21.48亿元,位居海内中高端旅店第一品牌。

从曾经的新物种到行业龙头,亚朵旅店用了10年时间,充实演绎了“中高端商旅”旅店这一刚需赛道的增进逻辑。

今天的中高端连锁旅店行业,已从蓝海走向红海,海内外众多品牌纷纷使出看家手段,钻营扩张。亚朵旅店倚重的加盟商和旅店项目投资人,也从膜拜品牌,转为更看重盈利和投资回报率。

在内外因素的挤压下,叠加疫情影响带来的财政压力,或许是亚朵重启IPO的主要思量因素。

2021年6月,亚朵旅店曾向美国证券生意委员会正式递交F-1文件、红鲱鱼文件,原设计于7月初上岸纳斯达克,股票代号为ATAT,申请刊行价钱13.50美元至15.50美元,总共筹集2.86亿美元,估值或达20亿美元。

而此次更新的招股说明书显示,亚朵拟筹集资金降到1亿美元,相较去年大幅缩水。

猛烈的竞争中,亚朵尚有赢面吗?

轻装穿越疫情

已往3年,疫情多点发作,商旅实质性需求削减,更主要的是,商务会晤方式也因此改变。能线上解决,就不必冒着隔离风险跑去当地。

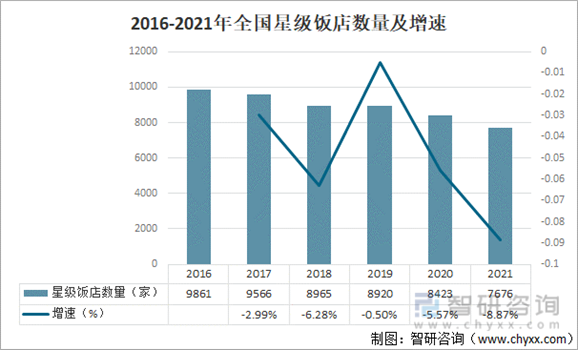

这种趋势下,新开旅店受到打击,存量旅店也最先削减。据统计,2021年星级旅店整体数目比2020年下降8.8%,自2000年后首次泛起下降。

旅店行业显示不佳,旅店公司的财政结构,由生长型欠债转变为生计型欠债。各个旅店公司均有差异水平的欠债增添,一些公司的欠债率已经跨越100%,比起前两年,企业抗打击能力更弱。

直营旅店是重资产投入,更容易受疫情影响。而加盟旅店,能略微逃避这一场场暴击。谁能占有优质加盟商资源,谁就能掌握自动权,以更轻的资产渡过危急。

整体来看,亚朵旅店虽然不算异常赚钱,但胜在稳固。

据招股说明书显示,亚朵旅店2019年、2020年、2021年的净利润率划分为3.9%、2.4%、6.5%。而首旅旅店,2019年、2020年、2021年的净利润率划分为11.06%,-10.06%和0.16%;华住团体,除了2019年净利率15.71%,后两年都是亏损。

这或许和加盟模式不无关系。从2021年财报看,加盟营业给亚朵旅店孝顺了近六成收入。

加盟商为亚朵撑过危急,而亚朵也试图准许给加盟商的高回报。现真相形若何呢?

王水师曾提起,加盟亚朵旅店,GOP(营业毛利)在60%-70%,4年即可回本,投资回报率属于行业高水平。

高回报的基础在于高房价。据一位加盟商透露,他原来加盟的是经济型旅店,房价在250元左右。疫情之后选择的高端旅店品牌,房价到达400多元,相比之前,利润也有所增添。

除了商旅旅店,亚朵的IP旅店也并未廉价。停止2021年3月尾,亚朵旅店共有14家以音乐、篮球、文学等为主题的IP旅店,其已售客房平均房价(ADR)469.1元,比同品级旅店凌驾15.4%。

困扰加盟商的是,投入必不能少,运营成本更高。为了把差其余服务做成差其余场景,需要在差其余场景中添加元素,这就要求旅店硬件气概具备个性化和多样性。既要求入住体验,又要兼顾谋划效率,对旅店谋划者的平衡能力是一种磨练。

在某些区域,亚朵一间客房的运营成本不会低于160元,而全季也许是120元。而每张会员卡的间夜销售,留给加盟商的,只有不到40%的房费收入,投资回报周期被拉长。

这驱使加盟商不得不去思索,要不要替换为更高端的品牌,以钻营更高的投资收益率。或许亚朵旅店该重视加盟商的诉求,尽可能延伸这一优势的生命周期。

站在红海中央

亚朵旅店崛起后,更多旅店品牌最先涌入中高端市场并快速扩张,行业竞争名目发生转变。

消费升级和产业升级,让中高端的价钱带在整个旅店行业中具有战略意义,这也导致了大型都会的中高端旅店供应不停提升。

有统计显示,1994年至2013年,天下五星级旅店数目增添了不止20倍,年化增进率为17.4%。

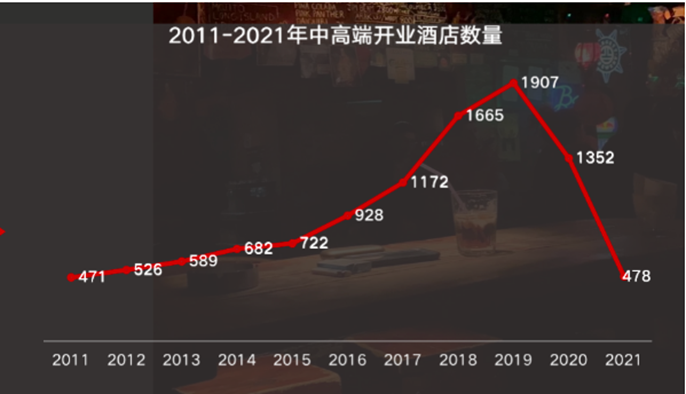

2017年至2020年时代,十个主流旅店品牌总量增添2倍有余。2022年这种分化还将延续生长,第一梯队与第二梯队的界线将加倍靠近。可以说,中高端旅店已进入红海。

现在,亚朵旅店的竞争对手主要有4类。第一类是经济型旅店推出的升级品牌,第二类是海内公司确立的中高端旅店品牌,第三类是国际旅店引进中国或新推出的中高端旅店品牌,第四类是国际旅店团体和本土旅店团体相助推出的品牌。

亚朵注定制止不了和竞争对手正面交锋。

在2016年至2021年,亚朵旅店的开店数以62.9%的复合年增进率高速增进,开出500家店,用了差不多8年。但竞争对手之一的华住团体,设计到2023年至少开出500家中高端品牌旅店,短期开店数相当于泰半个亚朵旅店的体量。

比起巨头的扩张速率,亚朵旅店的扩张速率,被无情地挤出第一、第二甚至第三梯队。曾经与亚朵定位相似的旅店大多已被收购,好比维也纳旅店被锦江团体收购,保持自力性变得难题。

即便云云,亚朵在红海市场中,仍占有一席之地。

红海是成熟市场,非资深玩家不敢涉足。老司机王水师,有一套成熟而怪异的打法。

好比,牢牢掌握住亚朵忠实粉丝的高复购率。

据招股说明书显示,亚朵旅店的注册会员数在2015年至2020年的复合年增进率为79.6%,停止2021年12月31日,已积累跨越3000万注册小我私人会员。

整个2021年,约有39.7%的房晚出售给了A-Card会员,复购率比同品级旅店凌驾30%,其中,30岁以下注册会员的复合年增进率为113%。会员增速跑赢门店扩张速率。

一进亚朵旅店,服务员会端来一杯茶,晚上有晚安牛奶,离店还会送一瓶尺度40℃的暖心离店水。这与艺术气概的装修、共享办公大堂一起,组成亚朵的独占特色。

轻用度,重体验,青睐亚朵的客人指向年轻族群。2020年,亚朵旅店30岁以下的客户比例为24.3%,30岁到40岁的客户比例45.8%。其中,30岁以下的客户,孝顺了总生意价钱(间夜和零售收入)的35%。

犹如王水师所说,亚朵最终运营的是人群,而不是一个个房间。

估值几何?

增进空间并没有完全堵死。

受疫情影响,星级饭馆整体数目泛起下降。凭证文旅部公布的2021年度天下星级饭馆统计考察讲述(简称《讲述》),天下共有星级饭馆7676家,相比2020年的8423家,削减了747家。

《讲述》还指出,2020年三四星级饭馆数目占比76.85%。到了2021年,三、四星级饭馆数目到达6010家,占比78.30%,提升了1.45%。

泉源:迈点研究院

疫情带来挑战,也带来时机。中高端市场进一步细分,降生了新的旅店消费形态,大中型都会周边的顶级休闲度假旅店(民宿),生意好到爆炸。长尾市场、小众市场成为品牌生长的第二曲线。

另外,区域生长不平衡一直存在,纵然在一线都会也没有绝对的全市场龙头,品牌生长仍有区域真空区可供开拓。

为顺应这一趋势,吸引存量的单体旅店亚朵X旅店应运而生,成为新一轮扩张利器。但疫情下,高品质的单体旅店抗风险能力弱,这和亚朵的个性化IP旅店,面临的是统一类矛盾:扩张的同时,若何实现规模化盈利?

对亚朵来说,规模化盈利的焦点,一是增添加盟商数目(取决于投资回报对他们的吸引力),二是提升旅店坪效,这又与品牌方的品牌价值和运营能力有关。

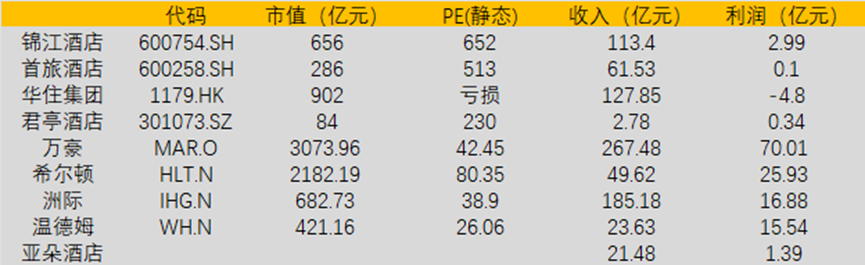

这几年,旅店行业受疫情政策影响,盈利状态泛起高颠簸,可比公司估值法存在很强局限性,仅选取海内外几家上市公司作为参照:

参考外洋成熟市场的4家公司(温德姆、洲际、万豪、希尔顿),PE在26-80倍之间,差异很大。以此估算,亚朵旅店的市值约在36.4亿人民币至112亿人民币之间,约为5.4至16.7亿美元。

旅店业部门上市公司数据统计,泉源:同花顺iFind,阿尔法工厂整理

对比海内偕行四家旅店,也找不出谋划模式和规模与亚朵完全相似的公司。

参考2021年,首旅旅店的平均市销率4倍,以亚朵2021年收入21.48亿为基数,上市后预估亚朵旅店的市值约莫86亿左右,约为12.8亿美元。

回首中国住宿行业的生长,每隔5年就会泛起一轮新的浪潮,从最初的星级旅店,到经济型旅店、中档旅店浪潮,再到现在的中高端旅店。

每一轮浪潮后,中国旅店的连锁化率和结构都市泛起转变,总体来说,中国旅店业正在从星级走向品牌,向西欧成熟市场靠拢。