您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

大厂一头扎进「虚拟天下」圈钱

在OQ2和PN3之间摇晃不定的第三天,Jason武断选择了OQ2。

虽然这一决议足以让一个通俗大学生吃上一个月泡面,但作为游戏“重度患者”,在内容资源和各项参数优势上,Jason很难做到放弃自以为现在最好的OQ2。

然而到货开箱了之后才发现,quest2这个空间对近视着实不太友好,即便试了种种姿势都穷苦的不行。

更主要的是,仅仅在激活这一步上,Jason就花了一天的时间,从联网到开发者模式,不是安装Oculus助手不乐成,就是FB账号被封,每一步都是坑。

在好不容易乐成激活之后,Jason发现自己对OQ2自带的游戏并不伤风。

于是选择串流PCSteam,内里的怪物猎人天下、漆黑之魂3、DOTA2,包罗整个刺客信条系列都是Jason心心念念的游戏,此外还包罗Alyx。

不外对于Jason来说,OQ2瑕玷照样存在的,那就是佩带初期画面眩光照样太严重。另一方面就是可视角度完全不够用,导致陶醉感有点拉垮。

事实上,若是将以上问题放在整个VR领域,就会发现这些现实上只是VR产物问题中的冰山一角

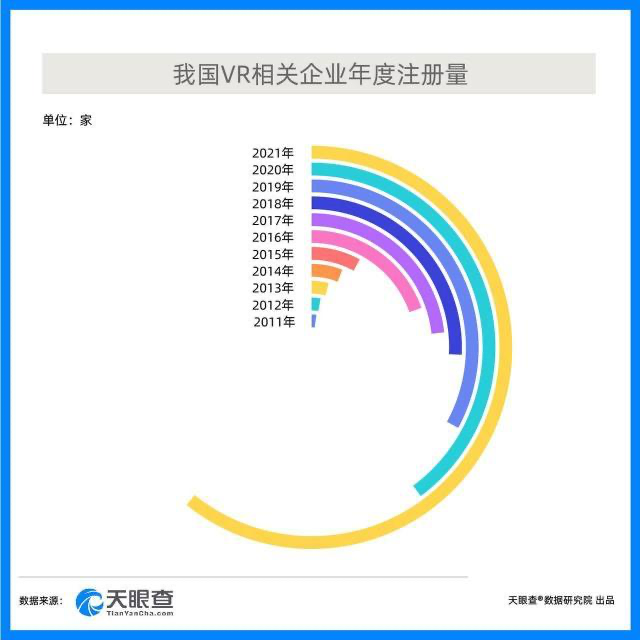

另一方面,我国VR相关企业这几年增进迅速。

天眼查显示,2019年,我国VR企业数目突破3000,2020年的新增3400家,到2021年,VR相关企业的注册量暴增至4800余家,同比增进52%。

人人都看到VR的潜力了。

泉源:天眼查

这并非VR第一次受到市场的追捧。

前两次划分在上世纪90年月和2016年,那两次VR热潮中,VR装备的销量以及市场的青睐水平比现在热闹。

然则,潮起潮落,抛去元宇宙、下一代互联网、web3.0等时髦的看法,现在的VR手艺到底生长得若何了,到达由量到质的转折点了吗?

01、VR的狂欢不外是雾里看花

距离2016年第二次浪潮,Sony、HTC、Oculus推出第一代面向民众消费者市场的VR终端,已经由去了六年。

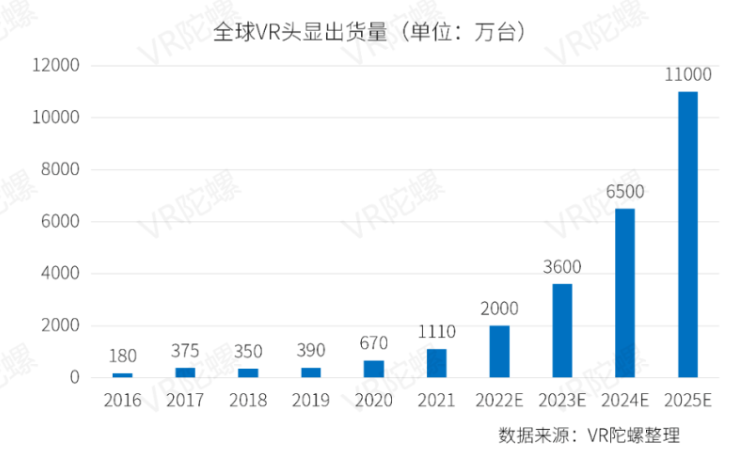

而现在,随着VR行业产业链的提升,VR硬件出货量突破万万拐点。

据IDC数据显示,2021年全球VR出货量为1100万台,突破年出货量万万台的行业主要拐点;

预计2022年全球VR头显出货量有望到达2000万台,同比增进81.8%,而到2025年VR头显出货量更可以到达1.1亿台。

<_o3a_p>

更值得注重的是,VR硬件不仅出货量大增,就连VR内容也延伸至影戏领域。

好比Pico的“3D大片重燃设计”,在平台上陆续上线的版权资源就包罗漫威系列、变形金刚、银翼杀手、冰雪奇缘等影戏。

将时间维度拉长来看,没有硬件,整小我私人机交互的逻辑也不复存在,若是说互联网时代是电脑,移动互联网时代是智能手机,那么第三个时代就是VR和AR装备。

当下VR装备的生长,似乎让所有虚拟场景都有了一个入口。

那么,VR硬件的想象力到底有多大呢?

就拿VR影戏来说,VR装备就已经逾越了3D、4D影戏的看法,在没有时空的限制下,无数科幻的场景和内容都可以缔造,这无疑也是给VR影戏极大的想象力。

在硬件分辨率上,现在主流VR眼镜的屏幕都是双目4K,在渲染做得好的情形下,已经异常够用,即即是在旁观视频时,也险些注重不到像素颗粒。可以说在此基础上,对播放视频的要求,也到达了4K分辨率。

不外,现在VR手艺同样面临着手艺方面的磨练。

凭证中金研报显示,近眼显示手艺价值量可观,是科技巨头的重点结构领域。

由于近眼显示手艺对VR/AR硬件的产物性能及用户体验起决议性作用,因此光学和显示是VR/AR的焦点零部件,价值量占对照高。

据立鼎研究院数据显示,VR头显装备光学 屏幕部门价值量占比约40%。

为此,下文所涉及的内容主要为显示手艺和VR头显装备光学。

现实上,VR硬件是一个对照归纳综合性的说法,现在的产物有VR一体机,VR头显,VR手机盒子。

VR一体机就是指装备集成了显示装备和处置装备,可以自力使用;VR头显的意思就是VR眼镜只是一个显示器,处置器需要外接;VR手机盒子是一个将手机放入VR盒子中使用的眼镜。

不外,对于智能硬件厂商来说,不管是VR可穿着装备,照样其他品类,生长蹊径基本都是:硬件 内容生态,在提升硬件质量的同时,用优质内容吸引用户,通过硬件到软件的生态闭环连续扩大市场。

然而,现在这些对于VR领域来说,都还只是“畅想”,当下的硬件手艺远未做到100%陶醉感。

先从显示手艺看,为了营造临场感强的虛拟天下,显示部门影响体验的主要参数有PPD、Fov和时延 (Lantency)。

PPD(Pixel Per Degree)是像素密度,决议显示的清晰水平。

由于PPD是受到FoV (视场角度)影响的,以业界公认的PPD=G0作为标淮,100°FoV(VR 头显陶醉感从~800FOV 最先,并随着角度增添而增进),需要做到单眼6K,现在只有PIMAX的待发售头显宣称做到了这个数值。

而时延所涉及到的方面将更多,包罗追踪、传输、模拟、渲染、屏幕显示等都市影响到时延的巨细。

其中最常见的例如屏幕显示,若是VR硬件未能到达尺度VR帧率(90Hz,互动游戏则120Hz),一旦头动过快就会容易发生延迟感增添,进而导致部门使用者发生不适。

若是以市场上所以为的,帧率到达1800Hz所获得的栩栩如生的陶醉感相对照,那么当下最高的HMD(近眼显示器),只有120Hz的PN3(Pico NEO 3)和OQ2(Oculus Quest 2)。

虽然对于现在市场VR使用频率不高来说,PN3和OQ2完全够用,但这距离真正的“以假乱真”仍然存在显著的距离。

不外,提升高刷新率和高分辨率也并不是没有设施,现在险些所有VR硬件使用的显示方案为Fast-LCD,不能否认LCD在显示方面更细腻,寿命也足够稳固,但在功耗、对比度、拖影方面照样得看LED(Micro-OLED/Micro-LED)方案。

而当下,LED显示方案也正是VR厂商生长的偏向。

5月10日国际显示周,BOE(京东方)就宣布了ADS Pro、f-OLED、α-MLED三大显示手艺品牌多款全球首发手艺产物,及元宇宙、裸眼3D、智能座舱等三大全新一代前沿应用,强势回归SID线下展。

把视角放在海内VR市场,在LED方案上,海内企业确实纷纷着手开发LED模组。

如AR初创企业Kure Technologies 6月14宣布携手台积电;6月13日,国星光电新增“Micro LED”看法;6月13日,隆利科技MiniLED VR产物已向芬兰、北美企业交付;6月16日,苹果互助商打造超高分辨率Micro OLED FMM研究产线......

事实上,MiniLED更像是在色彩方面大幅度改良的LCD,而Mirco OLED具有极高的像素密度(2560x2560),与MiniLED所差其余是,虽然Mirco OLED具备OLED的色彩,但由于像素密度极高难以做大,即即是做大,成本也会增添。

以此来看,LED的应用似乎是很不错的显示方案,条件是不思量C端消费的话。

然而现实恰恰相反,现阶段的Micro LED良品率还太低,而即便能够实现量产,在成本高眼前Micro LED也仍然不具备进入C端市场的条件。

再换个角度,即便VR厂商在手艺水平上通过堆料堆到100%陶醉感的阶段,但在VR硬件上的便携性探索也没那么快,更况且现在的陶醉感远未到达100%的水平。

但这似乎也并没有故障部门已经开发OLED/LED模组的厂商,进击便携VR硬件(准确来说是眼罩式VR)。

02、VR硬件短期发作还需张望

6月22日,素有“地表最强苹果剖析师”之称的郭明錤下调了对Meta VR出货量的展望,迅速引起市场的情绪更改。

当天,歌尔股份应声跌停,立讯周详也跌超5%、蓝思科技、传音控股、鹏鼎控股等也随之跟跌。

<_o3a_p>

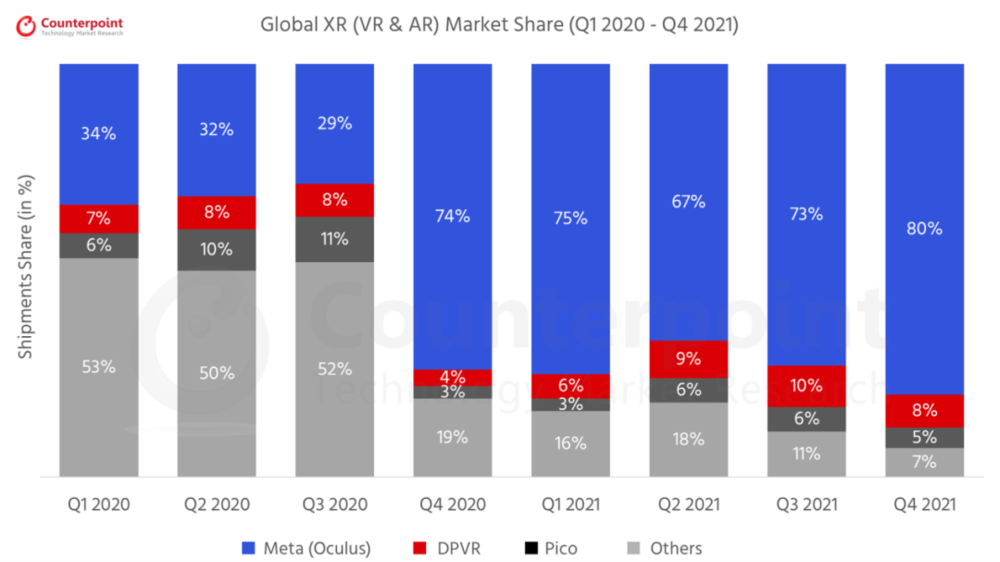

从财政来看,Meta的VR装备的市场占有率一骑绝尘。

据研究机构Counterpoint research数据,到2021年底,Meta Quest2累计出货量跨越1000万台,累计出货量是第二大竞争对手索尼PSVR的1.5倍。

Meta砸钱换来了领先的市场份额,俨然成为VR装备领域的“带头年迈”。

市占率遥遥领先,但已有券商的服务器行业研究讲述以为,Meta虽然维持了资源支出展望,但对AI基础设施投资方面已经最先转向守旧。

Meta削减VR硬件投资,对海内品牌在外洋销售有辅助,中国的头戴VR硬件、内容/服务市场正迎来快速成耐久。

据东吴证券统计,在VR装备的芯片、光学、显示、整机组装和其他零部件几个主要领域中,有多家A股上市公司介入。

歌尔股份自2016年起成为VR硬件两大生产商索尼PSVR及Oculus的焦点代工商,同年VR/AR中高端产物出货量占全球70%以上。

2018年至2021年,歌尔股份的智能硬件产物为其孝顺的营业收入也迅速增进,划分约66亿元、85亿元、177亿元和328亿元。

然则VR硬件的硬伤照样很显著的。

首先,便携和可视效果的两难之选。

便携就是要足够小、足够轻薄,但就现在的FOV手艺而言,FOV的长视角是确立在VR机身的长度上的,而短焦VR是通过光学系统的设计,不再需要长空间的VR机身,在此状态下FOV自然也难以做大。

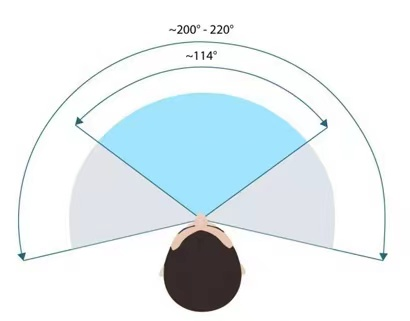

当阅读屏幕上内容时,双眼视觉笼罩约120°,但仅对牢靠位置的眼睛有用。若是以现实场景来看,不仅仅是人的眼睛会经常性短时间内扫过许多事物,包罗许多场景,可以说人所感知到的视野现实上远不止120°。

从VR的看法以及性子看,FOV的巨细是有现实要求的。

以官方数据看,现在市面上VR产物的FOV平均都处于100°,其中三星Odyssry、HTC Vive

Pro、Pico Neo、Quest等产物FOV划分为110°、110°、101°、100°。

很显然,这些数值普遍比人眼上下左右所达的极限要小,因此在VR场景中很难对周围事物提前感知。

另一方面,短焦VR需要思量的还包罗近视用户。

凭证白皮书显示,现在我国近视患者人数已超6亿,从岁数与职业漫衍来看,20岁-24岁“学生党”占比最高,超4成。

这意味着近视人群,是短焦VR生长必须思量的群体。

虽然当下的短焦VR普遍都自带了近视调治,好比arpara是-100到500度可调。不外暂时只有近视调治,由于每小我私人的散光差异,现在并没有散光调治功效。

此外,除了显示手艺,光学设计也是VR发作式扩张的瓶颈之一。

距离我们自身7cm以内的物体,人眼是很难看清的。而正常的VR头显在离人眼3cm~7cm之间的距离,这就涉及VR头显的镜头手艺。

市场上的VR头显最先使用到的是单透镜,通过单透镜来改变入射光的形态,再将入射光透过人眼的晶状体,进而改变物体距离人眼7cm以内所发生的失焦。

然而无论是已往的单透镜亦或是菲涅尔透镜,现在VR市场在透镜的选择上还没有两全的设施。

使用螺纹较少的透镜,有助于光束集中和提高对比度,但图像的清晰度就会受损。而多螺纹透镜,虽然能看到更清晰的图像,然则光线无法聚焦在一点上,曲率也总是不准确的。

可以说,Oculus 和HTC,甚至是其他VR产商想要制作最轻最小的头显,这些都是需要面临的问题。

03、VR内容才是焦点要素?

生长VR生态是现在市场上真正做的事情,其中讨论声最高的就是VR内容,由于没有足够精彩的VR内容至今都是阻碍VR硬件销量的主要因素。

现在就市场上的信息看,海内Pico、奇遇3是2021年宣布的新品,基本上这两家公司在最近一两年内不会有新品VR装备宣布,生永生态、竟抢市场将是这两家公司这两年的主要事情。

以生永生态为例:基本是以引进外洋优质内容为主。

<_o3a_p> <_o3a_p>

<_o3a_p>

海内基本没有开发者,未来两年海内VR转变以Pico 为例,最大转变应该就是生态会有更显著的改善,进一步缩短与Quest 2 的生态距离。

不外值得注重的是,1月10日,腾讯拟收购游戏手机公司黑鲨科技。

收购后,黑鲨将被并入PCG(平台与内容事业群),并将营业重点整体转向VR装备。

诚然,若是腾讯想要继续依赖软件驻足于元宇宙并不现实,于是对于腾讯这一操作,市场一致以为腾讯属于是“打不外就选择加入”。

为此换个角度来看,大厂不停涌入VR领域,当下VR内容是否能够支持起VR硬件的需求呢?

就拿游戏领域来说,呼声最高的肯定是Alyx以及Steam 。

2020年3月,V社宣布高质量3A级VR游戏《Half-Life:Alyx》,该游戏依附其细腻的画面以及真实的交互体验出圈,在各大媒体斩获较高的评价,成为次世代VR重度游戏的标志性代表作。

此外,该产物推翻了VR游戏的固有形态,推动游戏创新和质量提升。

据Steam数据显示,在 VR 相关游戏在谈论数大于100条的游戏中,2021年新宣布的VR游戏好评率到达95%,而2016年好评率仅为80%。

受益于内容数目和质量快速提升,游戏变现能力增强,应用开发者收入不停提升。

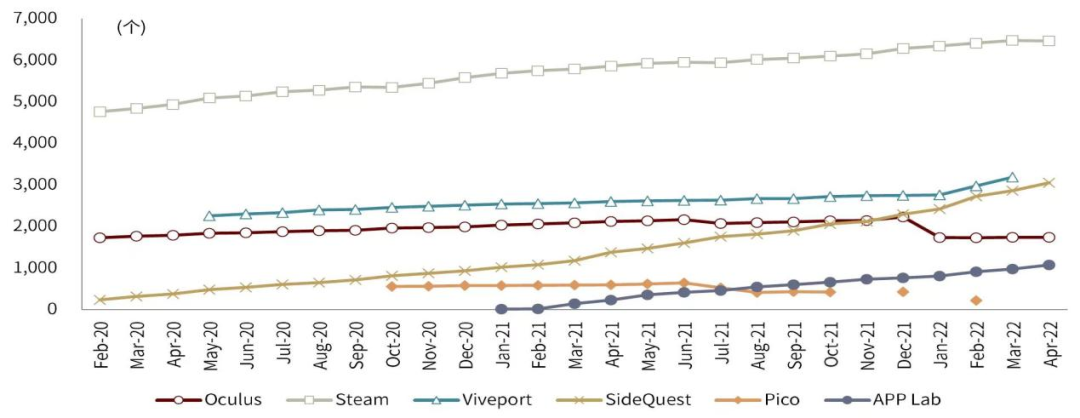

不外,据青亭网数据显示,停止2022年4月,Steam VR内容数目最多,共有6,464款游戏与应用。

而同期Oculus、SideQuest、APP Lab内容数目划分为1,738款、3,052款、1,074款。此外,Steam平台通过高质量的VR内容连续吸引用户流量。

若是从VR头显更新换代的速率来看,现在市场上的VR游戏足以支持当下的VR硬件。

不外,对于厂商来说,用户的康健度就决议着产物的生死,若是用户在购置硬件后却没有足够好的产物质量举行支持,用户也会因此而流失。

市场有看法以为,当前VR头显的消费者市场仍未真正打开,各种厂商急需在新风口下凭证自身特点形成稳固的盈利模式,新一轮竞争已经开启,厂商需重点关注内容生态建设,提升消费者购置意愿以及购置后连续在应用商铺消费的能动性。

不外,这是确立在厂商角度上的说法,对又不完全对。由于若是站在用户端看,硬件质量和VR内容应该是相辅相成的强耦合的存在。

再者,回首各大行业,少少企业能够在生长前期就做到盈利,VR赛道亦云云。

下一篇:创投隆冬已至,配送何去何从?