您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

海尔生物的「冰柜」,若作甚业绩「保鲜」?

疫情频频的2022年,生物平安元年的周期又被拉长了。

然而,强受益于公共卫生事宜,行业“头牌”海尔生物(688139.SH)却遭遇了数次“塌方”。

6月初,由于郑州市核酸检测屋设计高度欠妥、检测效率低等问题,背后的供应商,海尔生物的孙公司海乐苗(郑州)智能物联有限公司被推到风口浪尖,“核酸亭的价钱是否过高”、“确立11天为何能中标”,成为网友普遍质疑的话题。

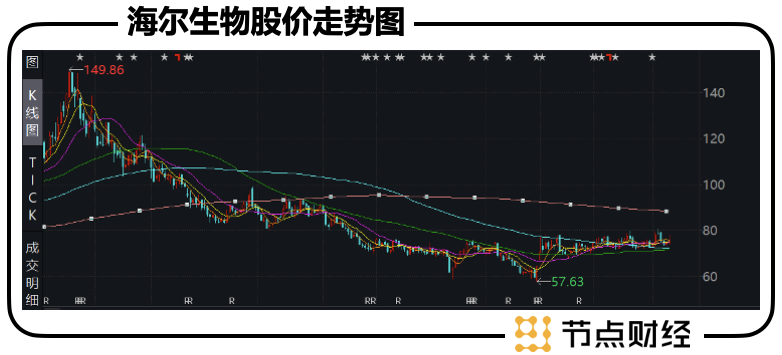

而在刚刚已往的一季度,海尔生物没能延续上年的优异显示,归母净利润同比暴跌超7成,股价亦如过山车般,自2021年8月150.38元的高点一起俯冲。住手2022年7月16日,报收于68.8元,今年迄今下跌了约23%,较*高点下跌超50%。

海尔生物怎么了?

透过财报和数据,本文实验回覆这几个问题:

1、海尔生物近两年的增进动力源自那边?

2、后疫情时代,海尔生物的发展性能否连续?

3、海尔生物押注物联网的实质是什么?

/ 01 /

站在“巨人肩膀”上

遇上疫苗运输“风起”

相比众多自食其力的“新势力”,海尔生物简直就是站在“巨人肩膀上”的孩子,由白家电三巨头之一的海尔团体孵化,可谓一出生就含着手艺、资金、人才、渠道的“金钥匙”。

公然资料先容,海尔生物确立于2005年,主要从事生物医疗低温存储装备的研产销,即为样本平安、药品及试剂平安、疫苗平安、血液平安等场景提供笼罩-196℃至 8℃全温度局限内的生物医疗低温存储解决方案。

翻译过来,就是海尔团体把他的看家手段——冰箱制冷营业从家电延伸到了生物医疗方面,由海尔生物为生物医疗行业造“冰柜”。

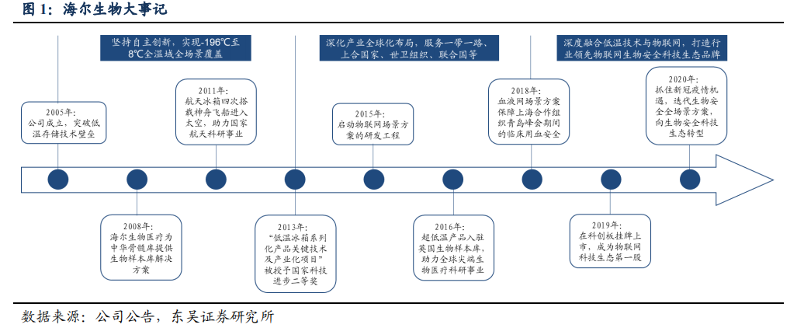

据节点财经领会,海尔生物的生长史共履历了三个阶段:

手艺产业化(2005-2013):公司突破低温保留箱相关手艺,自主研发低温保留箱并实现产业化,应用于生物样本库、疫苗平安、血液平安以及药品与试剂平安四大场景中。

产业全球化(2013-2018):坚持外洋市场双轮驱动战略,不停加大外洋市场网络的拓展力度,深化与国际组织、各国政府的互助。

物联网转型(2018年-至今),推动低温存储手艺与物联网手艺的深度融合,逐步实现营业模式从产物硬件销售向“产物 服务”解决方案的转变升级。

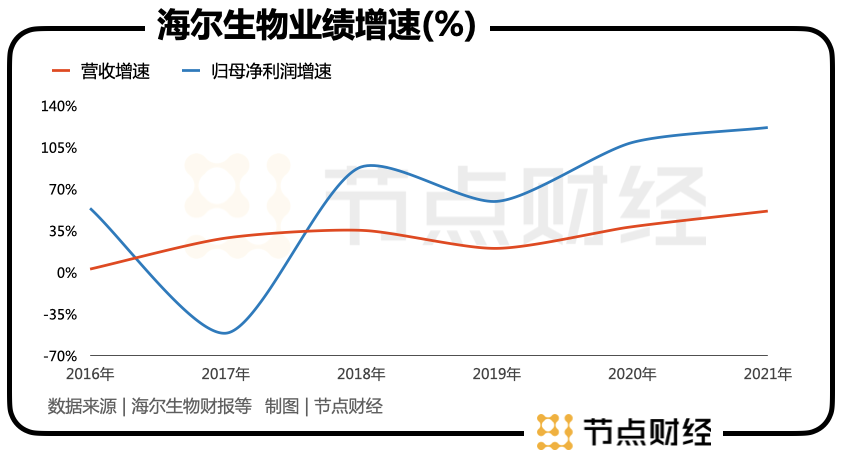

体现在财报上,仅就有公然数据的2015年以来,海尔生物奔跑*快的时段为2020年和2021年,营收增速划分为38.47%、51.62%,归母净利润增速划分为109.24%、121.82%,而在2015年-2019年,其营收复合年均增进率为21.3%,归母净利润复合年均增进率22.8%。

究其缘故原由,疫情施展了“肱股”之力。

众所周知,疫苗对温度要求极为苛刻,*好的解决方案是以超低温冷柜作为运输载体。”海尔生物*研发总监陈海涛曾示意,“专业级其余超低温冷柜,可以实现平衡控温,而且通过信息化手段,实现全程监控。”

由此,时机砸到了冷链物流的头上,业内公司坐拥疫苗存储的伟大市场,装备销量大幅上涨,也为业绩带来了伟大孝顺。

详细到海尔生物身上,其2020年在疫苗平安场景实现营收2.48亿元,同比增进81.04%,增幅远超其他三大场景;2021年,来自疫苗平安场景的营收上升至5.03亿元,同比增进102.71%,占总收入比例为23.68%,险些与药品及试剂平安场景并列为公司*大营业板块。

值得一提的是,我国疫苗接种率已靠近*高状态,凭证卫健委疾控局宣布的数据,住手5月5日,已有12.5亿人完玉成程接种,占天下总人口的88.74%。

这意味着,冷链产业链上的盈利所剩无几,而以超20%的营收占比来看,险些可以一定海尔生物的利润显示将在未来一段时间内承压,资源选择撤离在情理之中。

换而言之,海尔生物近两年业绩和股价的腾飞,更多泉源于突发性的“风起”,而非源源不停的内力驱动。

/ 02 /

连续发展力那里找?

风起风落,外界*体贴的莫过于海尔生物发展的连续性。2021年年报中,公司*明确了生命科学和医疗创新两大领域结构,并将营业重新划分为样本平安场景、药品与试剂平安场景、疫苗平安场景与血液平安场景。

其中,样本平安场景2021年收入8.74 亿元,同比增进21.78%,占总收入的41.12%,为支柱性营业。

其次为药品与试剂平安场景,2021年收入5.13 亿,同比增进49.26%,占总收入的24.13%。

实在,该板块亦显著从疫情中获益,浙商证券在研报中指出,“2021上半年受疫情防控系统建设推动,从下半年及项目性子判断,或不具有连续性。耐久推动主要为冷藏生物药的增进。”

疫苗平安场景已在前文所述。血液平安场景是海尔生物增进*快的产物,主要受到三大伟业并表动员,2021年收入同比增进266%达2.28亿元,

理论上讲,政策推动行业规范化 新场景开拓,海尔生物所在赛道的长度和宽度都市不停延展,但一个很现实的情形是,低温储存领域自己就不是什么“天花板”很高的行业。

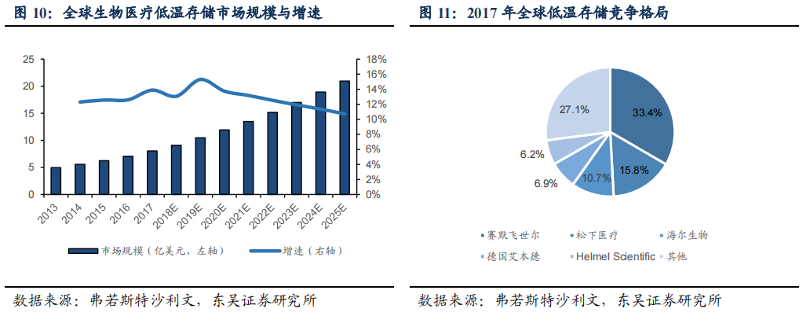

凭证弗若斯特沙利文讲述,预计到2025年,全球生物医疗低温存储市场规模约为20.95亿美元,中国市场约为45.59亿元。海尔生物已经做到了行业龙头,2021年21.26亿元的营收,就算把其他玩家都清扫在外,满打满算也只有20多亿的发展空间。

虽然海尔生物*新祭出生命科学和医疗创新的“大招”,试图扩充想象力,但市场会不会买账?

借用美国红杉资源首创人唐·瓦伦丁曾说过的一句话:投资于一家有着伟大市场需求的公司,要好过投资于需要缔造市场需求的公司。从这个角度来说,海尔生物的β属性不占优。

进一步地,2017年海尔生物海内市占率高达35.8%,位列*;全球市占率10.7%,位列第三,仅次于赛默飞世尔和松下医疗。基于马太效应,市场份额会越来越向头部企业集中,海尔生物的职位会趋势性稳固。

但在硬币的另一面,这又说明海尔生物向上拔高的难度会越来越大,在这种情形下,要想维持业绩长青,只能靠行业扩容带着走。

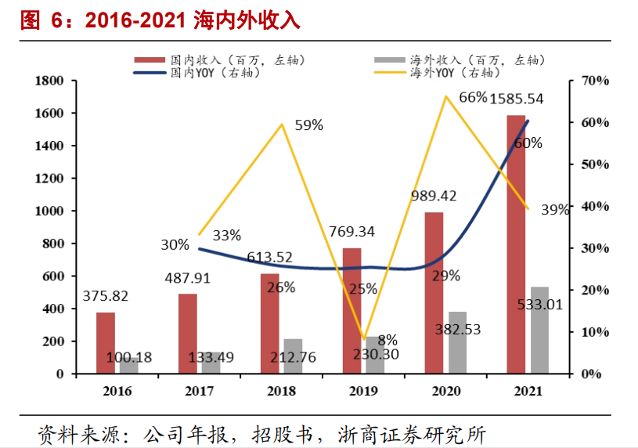

现在,海尔生物找到的路径之一是加速国际化。2016-2020 年,公司外洋营业复合增速为39.9%,大于海内营业增速。住手2021年终,海尔生物外洋经销网络总数跨越500家,昔时新增208家,外洋市场实现收入5.33亿元,同比增进39.34%。

中短期内,海尔生物或能靠出海打开天花板,但小赛道会自然限制其长高、变胖的潜力。

/ 03 /

押注物联网的背后

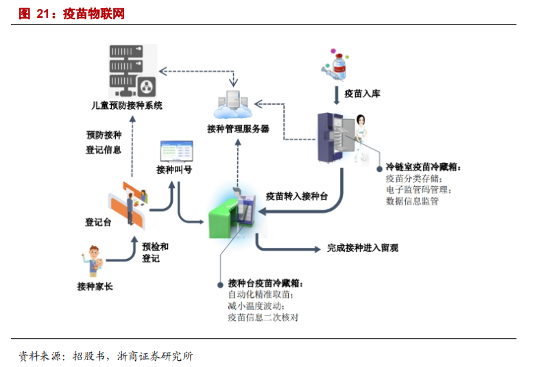

海尔生物的另一条晋级之路,则是押注物联网创新,变身“生物平安综合解决方案服务商”。

财报显示,2021年,公司物联网解决方案收入6.68亿元,同比增进138.11%,占总收入的比重到达31.42%。

所谓物联网创新,实在质是国家对生物制品的羁系增强,以及用户端的提质增效要求,海尔生物基于信息化、数字化、传感芯片和条形码等综合方案,完成可追溯羁系,精准取用,削减耗材消耗,推动生物平安治理变化。

对于自己发展空间有限的海尔生物来说,发力物联网简直是一条出路,也是硬件之外的*条增进曲线。不外,家电制造靠山身世,相较互联网和高科技企业,自身缺乏完整的软件生态,想要构建闭环存在较浩劫度。

而面向资源市场,海尔生物更大考量或在于估值重塑。

海尔生物主营低温存储装备,包罗超低温保留箱、低温保留箱、恒温冷藏箱、生物平安柜等,其2020年之前的年报均据此分类。

根据一向认知,该类企业属于硬件制造中的医疗器械,通过测算产物的*市场空间,便很容易倒推出潜在的增进速率和营收、利润规模,很洪水平上是线性增进。

可在资源市场,制造业的估值都偏低,典型的如白家电三巨头,传统整车厂商等,可若是沾上物联网看法,股价整体的支持逻辑就发生了转变,不再是被动依附市场,研发、制造、销售的单线条循环,而是自动缔造需求,构建平台型、裂变型,可能引发指数级增进优势的生意模式。

这样一来,海尔生物医疗器械公司的估值钢印将被打破,估值有望获得拔高。不外,眼下的海尔生物或许有更紧迫的事情,当疫情风驻停,医用“冰柜”还能卖那么火吗?

上一篇:谁点燃了WEB3天下的火药桶?

下一篇:千元的癌症早筛,真的有用吗?