您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

爱尔「老」矣,尚能饭否?-商品期货

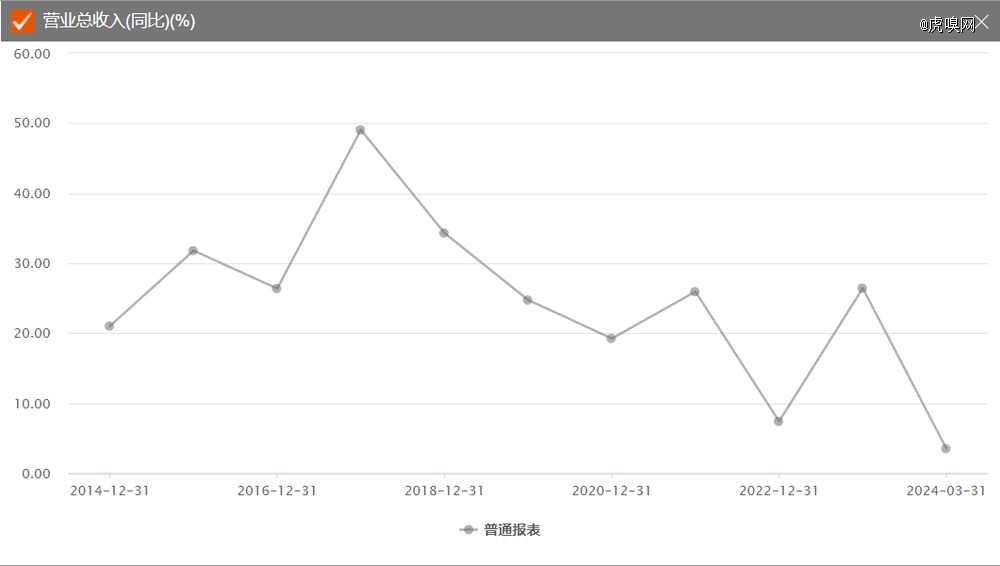

日前,眼茅爱尔眼科宣布了2023年年报及2024年一季报。财报显示,2023年公司实现营业收入203.67亿元,同比增进26.43%,归母净利润33.59亿元,同比增进33.07%。2023年公司的业绩连续保持快速增进。

然则与年报的高增进相比,爱尔2024年一季报却显得有些拉胯:营业收入同比增进3.5%,归母净利润同比增进15.16%。营业收入增速掉到了个位数水平。

爱尔眼科今年一季度收入增速下滑虽然有去年同期业绩高基数的缘故原由,然则经济低迷环境下消费医疗行业疲软也是事实。诸多眼科连锁上市公司的一季报都对照昏暗,对比而言,爱尔眼科反而是其中显示较好的。

#01增进中枢下降,白内障营业成亮点

今年一季度,宏观经济低迷,住民的消费行为受到了影响,眼科这一消费医疗行为也难独善其身。2024年一季度,爱尔眼科仅录得了3.5%的业绩增速。

公司的业绩低迷既有宏观环境的影响,也有去年同期高基数的影响。2022年底疫情铺开后曾短暂的影响了公司2022年Q4的收入增速,这部门被抑制的诊疗流动在2023年Q1最先释放,而2023年Q1的高基数就给今年的业绩增进造成了压力。

此外,忽略短期的业绩颠簸,我们回溯过往十年公司的收入增进曲线,爱尔眼科的增进速率也是在逐步下降的,收入增进中枢从30%区间降到了20%左右。现在爱尔眼科的年收入已经跨越了200亿,随着公司收入规模的扩大,爱尔很难维持之前的高增进态势,回落到中等增速水平已是一定。

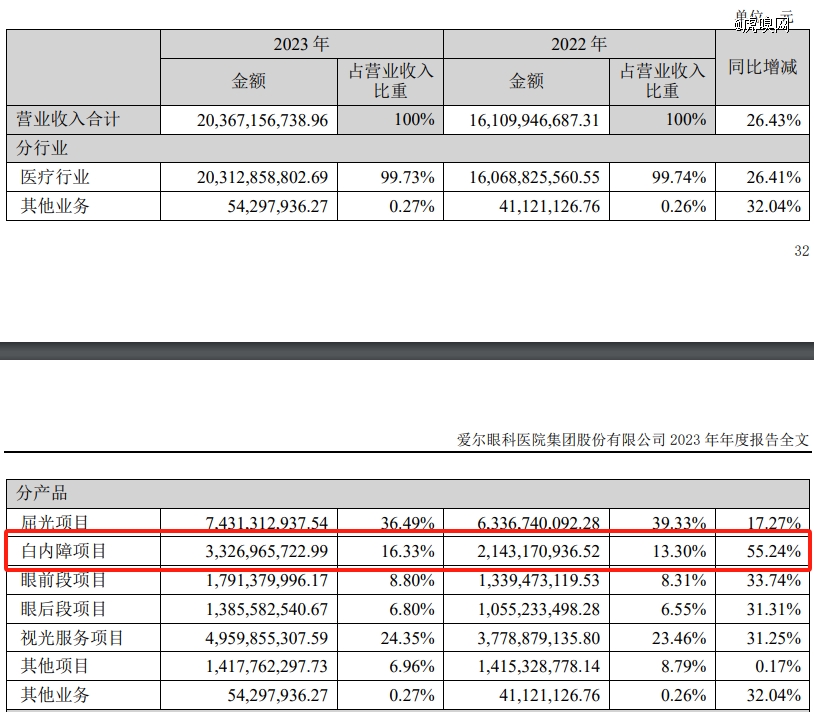

虽然爱尔整体的增进速率在回落,然则结构上仍有亮点。2023年,公司的白内障营业收入同比增进55.24%,是公司整体收入增速的两倍以上。这部门营业在公司整体收入中的占比由2022年的13.30%提升到2023年的16.33%。白内障营业的高增进使得公司的营业结构加倍平衡。

白内障营业的高增进很洪水平上体现了社会老龄化趋势下就诊群体的转变。现在海内的老龄化群体人数在逐步增添,白内障营业的市场空间也随之扩容。

公司的收入增速下来了,就需要从精益化治理上获得收益,在这一点上,爱尔眼科做得照样对照好的。得益于公司较好的用度治理,爱尔眼科在毛利率相对平稳的基础上,净利率实现了连续提升,2024年*季度到达了18.71%的新高。

在经济增速下滑,消费低迷的靠山下,企业降本增效已成一定。而爱尔眼科在自身增进中枢下降的靠山下,通过合理控制用度,实现了比偕行更高的利润增速。

抖音想把流量关进笼子里

那么,增速下降之后的爱尔眼科还具备投资价值吗?

#02公司仍然是医疗行业中的稀缺性资产

宏观经济增进下滑了,企业间的竞争日渐猛烈就成了一定。在这样的环境下,具有高竞争壁垒的企业才气保持连续稳固的增进,这样的资产在资源市场上也是具备稀缺性的,加倍受投资者的青睐。

与其他生意差异,眼科医院的生长需要以医疗资源为基础,医院、医生都是难以被复制的资产。

从医院的角度来看,眼科医院的投资额在几万万到几亿元左右,远高于口腔医院的投资门槛,进入壁垒很高。此外,爱尔系统内有香港亚洲医疗、美国MING WANG眼科中央、欧洲Clínica Baviera.s.A等131 家*的外洋眼科中央及诊所,以及海内医院 256 家、门诊部 183 家,这些医院都是难以被容易复制出来的。这组成了公司名贵的医疗资源。

在医生层面上,公司通过合资人设计、股权激励设计和并购基金/产业基金的完善系统有用地实现了医生的利益绑定,并可以平衡新老医院之间的资源,这是爱尔眼科能实现乐成扩张的要害。医生作为创业合资人可以等到医院成熟被并购到上市公司后拿到现金或者上市公司的股份,从而使自身利益得以体现。

此外,公司还引进一大批海内外权威眼科专家,基于专业的学术气氛和充实的利益锁定,公司形成了充实的焦点专家团队和各医院的人才气力。这成为公司的医生资源。

在患者层面,爱尔通过“中央都会医院-省会医院-地级医院-县级医院”的分级连锁模式触达了差异都会层级的患者,构建了患者资源的壁垒。

爱尔实力最强的中央都会医院是天下手艺和疑难眼病会诊中央;具有一定规模和较强手艺能力的、位于省会都会的连锁医院开展全眼科医疗服务,并作为省级疑难眼病会诊中央;地级市的医院偏重眼视光及常见眼病的诊疗服务,并可将疑难眼病患者运送到上级连锁医院就诊;县级市的医院开展通俗的营业,并将疑难眼病患者运送到上级连锁医院就诊。

分级诊疗模式说到底,就是以下层医疗机构为触手,认真筛查导流和简朴疾病的治疗,更高层级的医院举行庞大疾病的治疗和对下层机构举行手艺支持,以此实现医护职员和诊疗装备等资源的合理设置,从而能更好地触达患者。

医院、医生和患者这三类资源组成了爱尔眼科的焦点壁垒,是公司耐久稳固增进的基础。

而且医疗服务机构的生命周期很长,只要是有品牌、受患者认可的医疗机构,就会有源源不停的患者前来就诊。在这一点上,服务型公司要好于产物型公司。

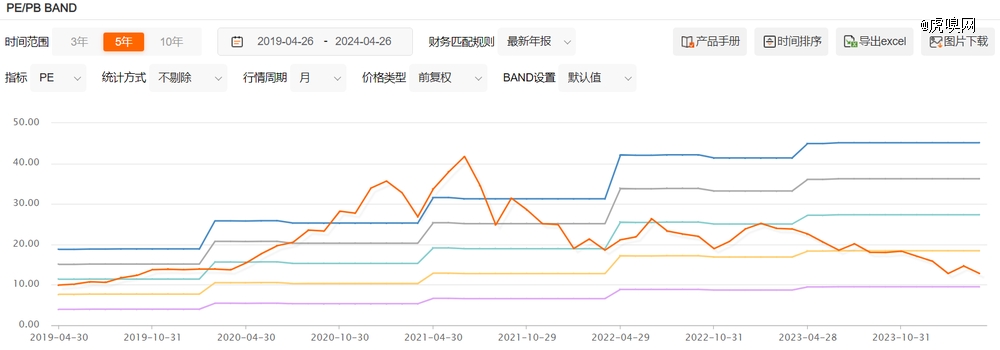

在眼科专科医院领域里,爱尔眼科的市占率跨越25%,具备了显著的稀缺性,自然也被投资者所看好。以是我们不会由于公司短期业绩增速有所下滑就对公司失去信心。以2024年的展望业绩盘算,爱尔当前的估值仅有28倍,平安边际较高,股价也处于近年来的历史低位。

固然,对投资者而言,公司的增速下来了,投资者获取收益的弹性也就下降了。未来的爱尔眼科更适合稳健投资者,对于追求高发展性的投资者来说,爱尔眼科就不再适合了。