您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

国王金融_600亿规模的功效饮料:战场还在线下

功效饮料一样平常指饮料中含有特殊营养素身分,可以在一定水平上调治人体功效的饮料。广义包罗能量饮料、运动饮料和其他有保健作用的饮料。能量饮料以红牛为代表,主要作用是提神解困、弥补能量;运动饮料以脉动为代表,定位在运动后补水补糖补盐、平衡电解质;其他类型包罗提升免疫力的、老年人或儿童饮用的、近年很火的女性口服美容、弥补酵素、胶原卵白、益生菌等种种饮料。准确的来说任何饮料都能提供“功效”,不管是矿泉水、含乳饮料、碳酸饮料照样果汁,消费者心智里通例明白的“功效饮料”简朴来说就是总得补点啥,有一些一样平常功效之外的康健相关的补剂、功效甚至保健品的意味在。

这里主要照样讨论能量饮料和运动饮料。正如《青山资源2020中国快消品早期投资时机讲述》中提到,功效饮料焦点市场约600亿,其中能量饮料400亿,运动饮料200亿。2019年整年最新的数据,能量饮料整体年复合增速(近6年)跨越15%,是饮料中增速最快的细分品类,人均消费金额及人均饮用量是美国的十分之一,另有开发潜力。领头羊红牛市场份额为57%,东鹏特饮15%,乐虎10%,体质能量6%,XS 5%,战马4%,其他(可口可乐魔爪、伊利焕醒源、统一够燃、卡拉宝等)共计3%。

老牌头部甚至说单品牌开创了这一品类的红牛之外,东鹏特饮的生长迅速,已站稳第二的位置。2020年4月25日,东鹏向证监会递交招股说明书,设计于上交所上市。虽然产物包罗能量饮料、非能量饮料和包装饮用水,但能量饮料贡献了97%的收入。毛利率靠近50%。能量饮料的迅猛增势让食物饮料企业都坐不住了,主营业务在烘焙、利便速食等的盼盼食物、今麦郎团体也都在近年推出自己的能量饮料品牌;以无糖茶和气泡水大火的初创品牌元気森林也推出了自己能量饮料。

虽然红牛的宣传和初始定位是运动尤其是极限、户外运动爱好者,但实际上能量饮料在中国消费者的心智中照样一种比运动饮料更“刺激”的功效性产物。随着东鹏特饮、乐虎等海内玩家在红牛基础上做的性价比更高、渠道更下沉、价钱更低的改变后,用户群体扩大到了司机、蓝领、快递员等种种需要熬夜、延续高强度事情的职业人群。加上白领、学生等也自动或被动的养成了加班、熬夜、压力大的生涯状态,能量饮料市场从看似专业、细分的品类变成了高速增进且体量很大的品类。

运动饮料头部为脉动、尖叫、佳得乐、宝矿力,河南企业“体质能量”主打下沉市场,许多一二线都会年轻人从未听过,但销量已近30亿,在运动饮料第二、第三的位置。作为曾经的王者,健力宝曾在20余年前到达跨越50亿年销售额的惊人成就,放在今年也是仅次于脉动,而这是20年前的数字。现在运动饮料市场关注度没有能量饮料高,头部的脉动也在近几年面临着增进受限的困扰。佳得乐在美国占用80%的市场,在海内却生长迟缓。能量饮料对运动饮料市场的蚕食可能是一个要害缘故原由。对细分功效性的重视,使得传统的电解质型运动饮料面临着产物细化和升级的要求。

基于产物身分和消费场景的差异化,是新兴功效饮料品牌的入局之法。2020年乐成入选百事旗下孵化器——Greenhouse北美(二期)十强的美国新兴能量饮料品牌Synapse,旨在使用加倍自然的身分,在不损害康健的情况下,实现增强人们精神和身体性能的目的,最焦点的转变就是不含咖啡因。美国能量市场Monster、红牛、Rockstar三大品牌占90%的市场,焦点产物身分均以咖啡因、牛磺酸为主,而且专注于大型运动赛事宣传。而Synapse则以苹果酸瓜氨酸、石杉石楠、五味子、肌酸、硫辛酸平分别对应增添能量、增强注意力、减轻压力等功效,并主推电子竞技的场景。

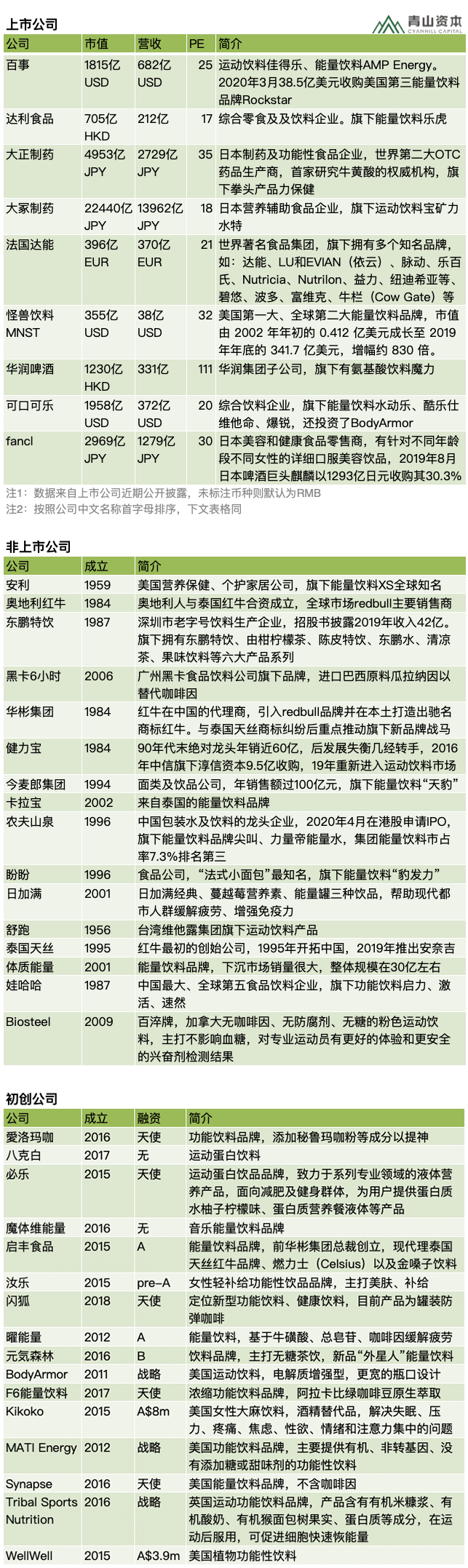

以下是功效饮料赛道里的差别类型企业图谱,包罗有公然信息的初创企业。也希望您来弥补,详情见文末互动话题。

公司图谱

以近期递交招股书的东鹏特饮为例,从特殊的功效、怪异的定位出发,加上洗脑的一句话先容,连系高速增进的需求,通过找到新的流量渠道和销售渠道,成为几十亿级别的大单品,简直是展示了一条做消费品典型类型式的路径。红牛昔时也是云云,通过品牌广告(大流量所在,以前电视、户外,现在网络、综艺,加上运动赛事赞助、深度绑定) 线下渠道(校园、网吧、运动场周边、生涯超市等)两板斧,“简朴粗暴”的将一个差异化强烈的饮料产物做了起来,其他饮料产物实在路径类似,但没有能量饮料这么显著的特殊性,只能羡慕,难以模拟。

红牛之后所有新兴的能量饮料险些都是由于电子竞技的兴起给了新的品宣和流量获取时机,再加上低价高仿、主推下沉市场的快速执行,从而诞生了几家十亿级别的品牌。但对初创公司来说,这一切则并不好复制。研发、生产、渠道等都需要一定资金门槛,而饮料巨头各方面的潜在跟进威胁,使得初创团队必须掌握窗口期迅速占领渠道,确立品牌心智。

基于定位的差异化,时机照样有的。最典型的例子就是现在在美国已远超红牛的第一大能量饮料Monster。品牌推出伊始定位不明确,与红牛类似,完全无法形成有用竞争,厥后彻底改变思绪,主打年轻男性,通报狂放、起义不羁、强烈的自我与个性态度,连系魔爪的 logo形象,营造出强悍、危险却又神秘、诱惑的感受。在品牌宣传和流动赞助上,选择更野性的通报,同时在产物上多口胃、多子品牌同时宣传,给消费者多样化的选择。

新的品牌若是要切入能量饮料、运动饮料市场,清晰的产物身分、口胃、设计的差异化定位,加上合适的场景、渠道的选择,以及相对空缺的订价(不论是低照样高),可以奠基一个入场的基础。运动习惯的转变也存在潜在的时机,运动衣饰赛道能由于健身、瑜伽的普及而发生underarmour和lululemon,也不清扫找到好的流量入口和人群,能做出怪异定位的功效饮料的时机。

虽然对于能量饮料和运动饮料之外的“其他类型”本文着墨不多,相关的研究、数据也很少,涉及看法涣散,而且多与保健品有千丝万缕的联系,在销售渠道、品牌感知、生长前景上与更为民众接受的一样平常消费品有些距离,但这样的“沙堆”里可能是发现“黄金”赛道的时机。

消费者希望从食物饮料中获得更多康健的裨益已经成为新一代年轻人普遍接受的心理状态。2020年,功效性饮料市场的全球趋势关于认知、睡眠、免疫、消化等功效。不停发现和被普遍应用的新身分是其中的一个要害。Guayusa、GABA、白藜芦醇等都备受关注。

对比前文提到的能量饮料市场的崛起历程,若是有整体战略定位、品牌立意、产物设计都能更年轻化、现代化,靠近通俗消费者的一样平常使用,与“智商税”和“传销”意味切割得很清晰,而且基于类似能量饮料一样的某种新的历久、稳固、细分刚需而存在的产物泛起,那险些一定是功效饮料甚至整个饮料市场最值得关注的明星。

这个偏向外洋有许多新的实验和创新,但现在也多是对能量饮料的种种微改良。而海内的种种美容向、保健向产物,距离能量饮料和运动饮料喝完之后立竿见影的体验和心理感受照样有一定的差距,而这种差距直接决议了消费者使用场景刚需水平是否支持其成为一个新的细分赛道。在辅助睡眠、缓解焦虑上,可能有突破的时机。CBD可能是一个偏向,但不能限制于此。若是像巧克力、奶茶一样吃完喝完就有实时的愉悦感,最少有了产物基础。

,国王金融,端午节双退!马云退出软银董事会 孙正义退出阿里董事会

业内看法

“能量饮料的火箭蹿升速率,首先得益于饮料行业的消费升级。对于消费者来说,传统碳酸饮料的吸引力不停削减,消费者越来越注重康健,削减糖分的摄入。与此同时,行业传统领军者红牛以大规模广告为营销手段宣传能量饮料,完成了消费者教育。”

——高扬/光控众盈资源执行董事兼总裁

“欧洲红牛加中国红牛相当于一个可口可乐。在我来看,全世界最乐成的饮料就两个,一个红牛一个可口可乐。现在中国红牛有一个硬伤是由于它是商标授权企业,这么多年生长后,中国能量饮料的市场已经被教育起来了,红牛商标问题释放的伟大市场空间,需要类似的品牌来填补,我花了6年时间,看到了中国功效性饮料市场存在伟大变局的历史性时机。”

——宋向前/加华资源首创合伙人兼董事长

“定位针对女性群体的功效饮料,品类选择好,避开了巨头猛烈竞争的市场,相符年轻女性消费群体的偏好。”

——苏蔚/青松基金首创合伙人

“以“人”为焦点的康健行业会是比健身房更大的市场。除了宏观剖析(如GDP、肥胖率、独身率等因素)下的一定趋势,运动习惯的普及更不如说是一次消费升级下的价值观升级,康健的看法被不停放大。我们观察到功效性饮料有不错的增进,追其本源是更多的小白用户正在转化为运动消费人群。”

——陈耘/清流资源投资总监

注:看法来自于青山资源定向邀请和媒体公然报道

疫情的影响

线下流动、室内室外的运动、各项赛事均在疫情时代受到伟大影响,以能量饮料和运动饮料为主的功效饮料市场整体下挫显著。

中历久来看,疫情恢复后,不会有新的习惯来发生负面影响,相对而言民众会更重视身体康健、体育锻炼,历久会有促进作用。增强免疫力、提高抵抗力等保健性子的功效饮料上则有上升的趋势,但市场较小,影响不显著。

青山资源张野快评

1.功效饮料产物定位隐讳功效点过多,好喝是条件,功效点简朴直接,而且最好是痒点而非痛点。

2.功效饮料品牌信托度要求很高,需要在广告和渠道方面有大幅投入能力,不太适合年轻团队的初创公司直接进入。

3.疫情加速了饮料整体的线上化历程,但战场仍然属于线下。