您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

都说To B是慢买卖,资源能为其加快吗?

近年来,新基建、产业互联网、工业互联网等经济热词频出,在政策利好下,好像行业风口、资本海潮都扑向了产业互联网地点的To B(企业效劳)行业。

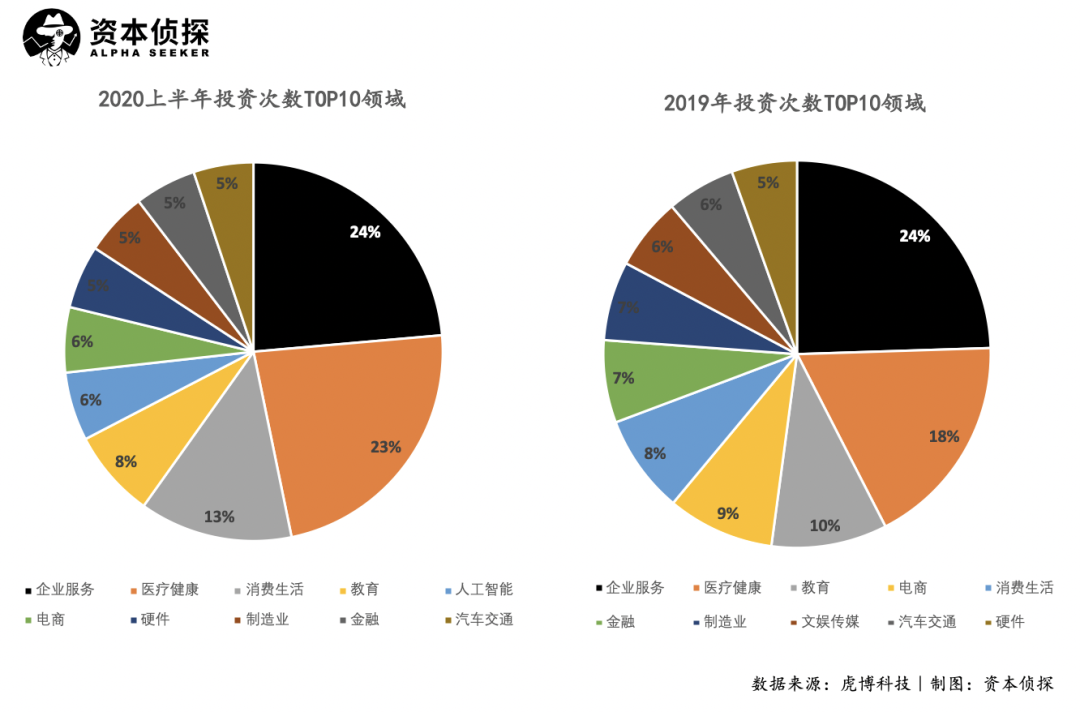

依据「资本侦察」此前的整顿,在充满了不确定性且一级市场明显郑重的2020年上半年,企业效劳赛道依然取得了最多的投资笔数,是最受投资人喜爱的板块。而这一范畴门坎相对较高,越往后越会发明真正的胜者,鲜少有草泽,巨子的加持与协同,成为To B的主旋律。

比方本月完成数亿元人民币D1轮融资的IT办公设备运营商小熊U租,两年时候里小熊U租共完成六轮融资。个中,京东团体投资了三轮,腾讯独家投资C轮——巨子资本延续加持。

而这也引出了新的问题——企业效劳是一门尽人皆知的慢买卖,但从小熊U租的融资频次,京东麋集的资本投资行动来看,两边好像都想借资本的气力为To B营业加快。To B的扩大逻辑迥异于To C,消费互联网时期的资本加快故事能复制到企业效劳范畴吗?高频的投融资是不是是在“催熟”产业,历久张力又在哪?这是不是意味着国内的企业效劳赛道的合作进入全新阶段?

巨子规划进入新阶段

To B海潮汹涌,互联网巨子天然不会错过机会。腾讯、阿里巴巴、京东除了亲身下场做营业,在投资规划上也行动一再。

依据虎博搜刮数据:

腾讯本年上半年投资次数高达44次,而在企业效劳范畴投资次数到达16次。个中,腾讯跟投的明略科技E轮融资照样企业效劳范畴的第二笔大额投资;

阿里巴巴上半年虽然投资次数较少,但触及企业效劳范畴的投资占比与其在电商范畴的投资相称。

而差别于多头规划的AT,京东在企业效劳赛道的投资头绪相对清楚集合,易于明白。

本年上半年,京东仅企业营业事业部在企业效劳赛道上便有四次资本行动——京东零售旗下子公司京东工业品完成2.3亿美圆A轮融资、收买工业品电商平台工品汇,投资招投标系统平台北京筑龙、以及第三次增持小熊U租。

材料展现,本年之前,京东企业营业还投资了甄云科技、猎芯网等垂直范畴头部企业。

综合梳理可以明白感知到京东企业营业的投资逻辑——整合与主轴采购营业具有计谋协同的企业市场上风资本,供应更具代价的长链效劳。

以京东增持小熊U租为例:在企业客户对办公资产的接纳和租赁需求日益增进,但同时愈发注意“轻资产”治理模式的背景下,小熊U租能协助京东企业营业补全在办公设备租赁、接纳及措置的基础设施。小熊U租创始人胡祚雄也示意,此次融资将用于强化小熊U租与京东手艺化、数字化协同。

一样的互补逻辑也储藏在京东对北京筑龙的投资中。北京筑龙的电子招投标产物属于国内第一梯队,可以助力京东京采云疾速补齐电子招投标才能;控股工品汇、将工品汇并入京东工业品则更多是为了整合MRO行业市场份额,从而稳固行业争先的上风职位。

和京东企业营业从采购切入企业治理全链路的思绪相似,京东可以借助资本推动To B生长历程,更快地整合企业市场上风资本,同时经由过程计谋协同与手艺创新,让被投企业与京东企业营业本身的采购手艺、商品才能、履约效劳才能构成互补,终究配合为企业客户供应更具代价的长链效劳。

资本真能加快慢买卖吗?

其实在互联网巨子的合作中,钱的若干每每不是决议成败的重点,怎样用好手中的资本上风才是症结,但在差别范畴,资本的“准确运用姿态”大概天差地别。

几年前,消费互联网还处于全盛期,当时资本之于营业生长的意义相对简朴粗犷。无论是O2O大战照样同享单车之争,玩家对资本的用法千篇一律:烧钱赛马圈地,用大额补助砸出用户增进。亏钱没关系,争先占领市场才是症结。

如今来到产业互联网时期,虽然头部企业也入手下手经由过程资本手腕扩大效劳半径,但To B没法像To C那样用价钱战占领市场,资本须要用得越发“考究”。

和消费范畴差别,B端客户采购企业效劳产物,起首看中的必定是产物好不好用、能在多大程度上协助公司降本增效,补助反倒是其次。

汉能投资团体董事长、CEO陈宏曾在采访中通知「资本侦察」,To B有效劳身分在里面,垂直范畴玩家的增进速率没有办法像To C那末快。滴滴可以砸钱砸出一个市场来,但在企业效劳范畴没办法用亏钱的体式格局把市场拿下。

京东零售团体企业营业事业部营业生长部总经理海凝也通知「资本侦察」,与To C市场经常可以靠烧钱补助完成初始用户积聚、疾速“圈地”差别,To B市场打价钱战这条路走不通。由于企业客户斟酌的是综合本钱而非商品本钱,关注的是效劳代价而非效劳价钱。可以削减治理本钱、资本投入,提拔企业治理效力,在To B客户眼中远远比“价钱低”更有合作力。

比拟补助,投融资是更符合To B逻辑的资本运作手腕。

之前之所以说企业效劳是慢买卖,很大程度上是由于它不像To C的创业“一劳永逸”,一个App可以承载千万亿用户。虽然企业效劳的许多底层逻辑是一致的,但修建在其上的企业散布在各行各业,隔行如隔山,每一个行业都有奇特的Know-How。比方一样是网络安全效劳,金融企业的需乞降医疗企业的需求是有很大差别的。

这就意味着To B玩家每打破一个行业都消费庞大的时候人力和精神,假如每一个行业都本身做,生长速率会很慢。因而,经由过程投资并购加快才能互补也许是一条卓有成效的途径。

更何况,比拟C端产物动辄百亿的估值,To B赛道的投资并购并没有太多泡沫。2014年,美国软件公司Concur以80亿美金估值卖给德国软件巨子SAP,这一价钱史无前例,是SAP当时最大的一笔收买,行业为之震惊,但就算是如许的价钱,也只是以10倍收入来估值——从并购的角度,这相称划算。

假如把视野再放大一些,你会发明,在企业效劳范畴成熟度明显高于中国的西欧市场,投资并购已是巨子生长的必经之路。像Salesforce、Oracle如许的企业占了美国科技业的半壁河山。回忆这些B端巨子的生长途径则会发明,投资并购关于企业中后期生长非常重要。

Salesforce被业界称为“收买狂魔”,仅在2018年到2019年间,Salesforce就收买了10家公司,且这些公司大多专注于手艺研发。关于Salesforce来讲,这些公司可认为其带来最前沿的手艺,以此来完美其底层手艺构架和手艺储备,同时还能为Salesforce完美产业链供应协助。

一样兴趣收买的另有Oracle,除了2009年对Sun的收买案震惊业界,这些年Oracle在数据库、中间件、治理软件、效劳器和存储系统等诸多范畴也有着大批收买行动,而上文说起的SAP一样有着长长的收买清单。

只管如今都爱提“Copy from China”,但外洋B端巨子的生长汗青仍有相称的自创意义。从Salesforce、Oracle配合的“取长补短”思绪来看,接下来国内To B的生长趋势已相对晴明,并购成为主流资本操纵也许只是时候问题。

如上文所述,企业效劳赛道是本年上半年最受投资人喜爱的板块,取得了最多的投资笔数,但相干投资事宜分摊下来的投资金额并不高,投资方的表现更多照样阅历了过去两年的“风口”教诲,逐步入手下手投石问路似的扫描行业。

可以预感的是,跟着行业成熟度的提拔,更多细分创业公司将生长起来,头部玩家在坐稳位置后则会以资本运作的情势进入扩大阶段,并经由过程本身资本和手艺来加快被投企业生长,这一点在京东企业营业对小熊U租的投资中已初见端倪。

「资本侦察」得悉,小熊U租除了取得京东的资金支撑,还将接入京东全域流量进口,取得京东企业营业800万企业客户的精准流量资本搀扶。另外,两边正在推动京东手艺中台与小熊U租IT全产业链的系统对接,买通商品中台、定单中台、客户中台、采购中台等核心手艺中台系统。

系统买通后,小熊U租的租赁及接纳效劳将以标准化产物的情势对接到京东系统中,B端客户的需求将取得一站式处理,不再须要阅历烦琐的平台跳转、二次注册。

更深层的手艺层面,两边还将加大对小熊U管家(小熊U租旗下一款资产治理SaaS产物)各板块功用的开发投入。企业用户经由过程该平台不仅能一站式提议租赁、接纳、IT支撑效劳等营业要求,还能对消费场景举行智能化展望。

在看似寻常的投融资信息之下,隐蔽的是京东企业营业对小熊U租营业的多维“加快”——资金、流量、手艺缺一不可,这也许也是资本加快To B这门慢买卖的准确体式格局。

不难看出,外洋巨子的履历和国内玩家的实践都有配合指向——资本的加快作用也能在To B赛道取得展现,且如许的速率不是“催熟”,而是换一种体式格局拓展效劳半径,延长产业链,其历久张力在于系统化的效劳整合,为客户供应更具代价的长链效劳。