您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

9.9元理财课背后,隐匿着10亿人的财富自由梦

2020 年,在民众的视野之外,一个和「中国 10 亿人财富密码」相关的教育赛道,正在水下狂奔——财商教育。

狂奔的一面是,已经有上千万人被「钱生钱」、「富人头脑」的广告词戳中、进入到「理财小白训练营」的微信群里,接受为期两周的财商启蒙教育。

另一面是:这个赛道已经跑出了估值跨越百亿人民币的公司「微淼商学院」,据知情人士透露单月收入已经跨越 2 亿人民币;而另一家头部公司「快财商学院」10 天前刚完成了一笔数千万美金的 D 轮融资,累计融资额跨越 1 亿美元。

但你少少会看到这类企业在市场上鼎力PR,创始人也很少在公然的商业场所泛起——他们大多数人身世于金融圈,曾在证券公司、投资银行等企业任职多年,现在隐匿在一条飞速发展的赛道背后、在民众的视野之外。

低调是因为赚钱。这类财商教育的模式链条短、模式轻、增进极快,而且赛道依然处于盈利期。一家今年进入这个赛道的财商企业告诉36氪,两个月就可以「滚到」百万级别的收入——在正向现金流的前提下。

数以千计的企业涌了进来。数据显示,近三年理财教育公司的注册量跨越 4000 家;相比于前三年翻了一倍之多。除了上述两家头部机构之外,创业公司「长投」、「胖财」、「泽为」,甚至上市公司「尚德」,都在今年一起抢夺财商教育市场。

创业公司之外,银行等传统金融巨头也瞄准了这块肥肉,在疫情时代纷纷推出理财直播、VIP社群等,作为获客引流和连续运营客户的手段;原有的第三方理财产物经纪平台,做理财教育早已是标配,而在今年的财商教育热潮下,也纷纷加大了投入力度。

财商教育并非起始于疫情,但在疫情的催化下发作。一位今年最先理财的投资人的明白是:“疫情带来了太多不确定性,在这种环境下,人人对于财富保值的重视水平不亚于出门戴口罩。”

财商教育到底是什么,为什么这个赛道突然火了,这是个「一次性生意」吗?36氪想通过本文注释清晰这些问题。

故事,从一个教你「变富」的广告最先

纵然你不知道什么是财商教育,也可能会对抖音里类似这样的故事有印象:一位白领总是日夜颠倒地加班,却发现隔邻的同事Lisa准时下班还活得细腻,偷偷考察后发现,原来是对方理财有道,一个月凭借着“睡后收入”也能逍遥过活。

财商教育,从一则这样的抖音视频或者民众号广告最先。

在广告里报名了这个 12 元以下的课程后,「班主任」会把你拉进几百人的微信群,天天早午晚定期发送理财小故事、音频讲座,内容大多是通过通俗易懂的故事解说基本理财原理。读完后,你天天准时给指点先生打卡,加入随堂小测试和结业测试,财富启蒙便告一段落。

今后的故事与K12教育的流程类似,学有余力的用户继续选择自己感兴趣的课程——如财报解读、股票投资实操等「进阶课」。

一句话归纳综合起来,财商教育是为理财小白提供体系化的「财商知识和技术的入门培训」。

它的主流模式是:在各种社交媒体上投放低价或免费的「理财小白营」广告,引发泛人群的理财学习意识,成为兴趣人群。再通过两周内的社群授课,转化「意向用户」为股票、基金、保险等财商「进阶课用户」。进阶课通常客单价集中在百元到七千元之间。

从模式来看,现在主流的财商课程是以买办直播、音视频、文字等形式来交付;而在指点先生的助学服务上,人均的服务半径在 400 人 到 1000 人之间,大多数公司可以做到毛利在 90% 左右——这是知识付费之外,教育行业最高的毛利水平。

同时,也由于现在财商教育行业的服务模式相对“轻”,准入门槛低,异常容易「复制」。也由此,会搞流量的团队入场后,很快可以「起一波量」。

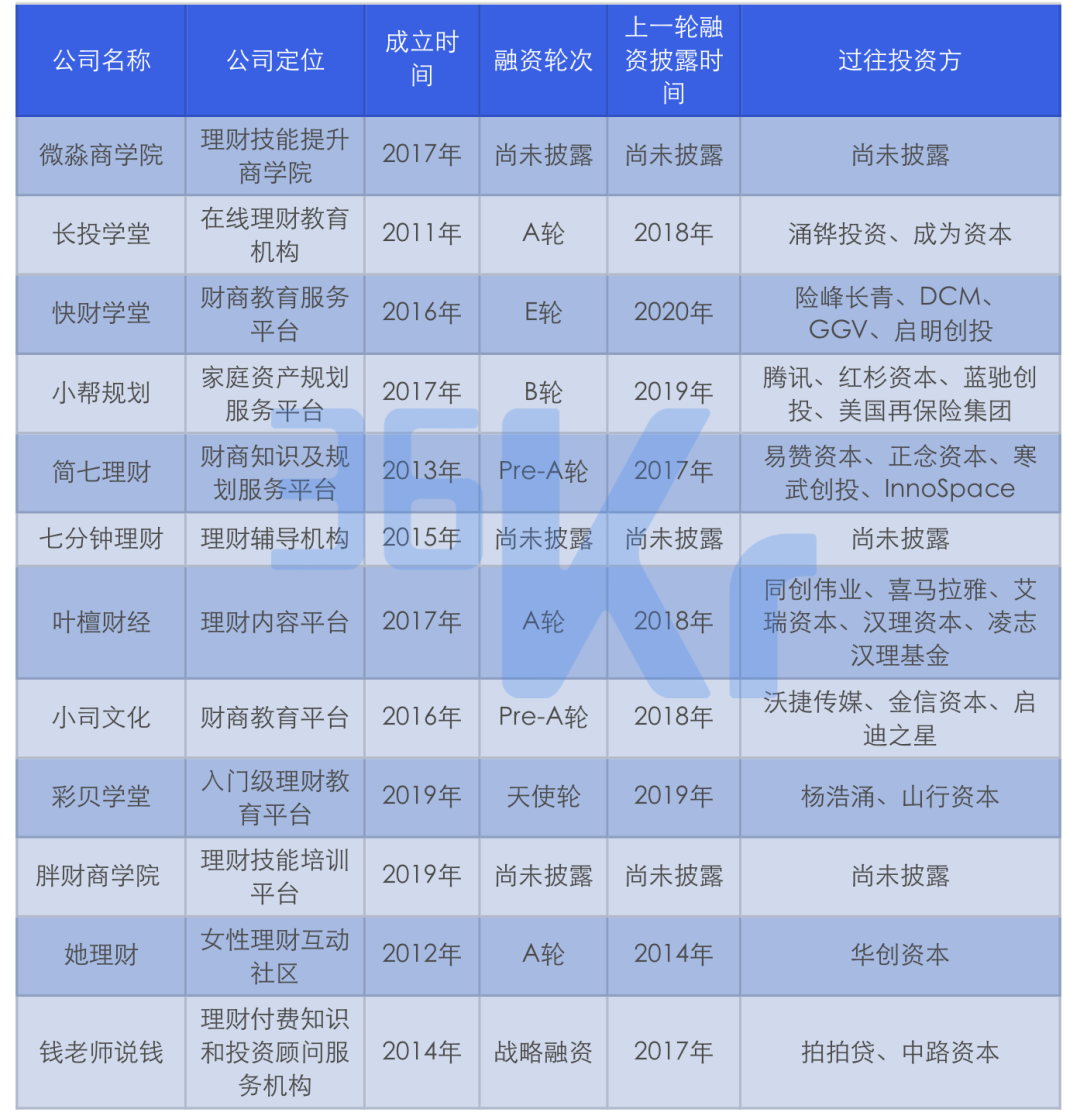

36氪整理了财商赛道上的部门玩家:

我的钱要放到那里,才能跑赢通胀?

“在成年人的天下里,岂论事情、恋爱、家庭、兴趣凭据什么顺序排序,「收入」险些在每个人心里都能排到前三之列。”微淼商学院的联创王善理告诉36氪。

此前民众能触达的理财相关产物主要是社区(雪球等)、交易平台和零星的知识碎片(文章or视频)。

但对于普罗民众而言,无论是保险、基金、照样股票,都是一个对普通人来说相对艰涩噜苏、难入门的领域。以保险为例,单是去领会保险的种类和差异,就需要做三天以上的作业——这已经足够难倒90%的「996打工人」了。

凭据一份业内人士提供的资料,财商教育的人群画像是:可支配收入在 50 万以下、跨越一半人没有投资履历,职业TOP3的排序为销售、职员、西席三类,可能是刚结业三年的白领,也可能刚立室,也可能是新晋宝妈。他们很可能完全没有接触过「金融」,有的人甚至经常「月光」或者「欠着花呗」。

但人人都想财富升值,再讲得直白点,人人都想财政自由。

虽然每个人对财政自由的界说差别,但我们可以先下一个通用的界说是:「非工资收入>一样平常支出,就叫财政自由」,也就是说,不上班也不用忧郁会饿死。

财商教育品类的泛起,让很多人意识到「理财原来是一门技术」,疫情的不稳定加剧了人们对学习理财的欲望。与此同时,近几年宏观经济的转变、金融市场的动荡、羁系政策的日渐趋严,使得此前炒房、银行理财等民众投资的主流品类失效了,由此埋下了财商赛道的发作泉源:

· 「房住不炒」政策的推行,让房地产市场增速放缓显著,炒房已经不是最好的理财手段。

· 银行理财产物无法保本了。2020年底是资管新规对新老产物过渡期划定的最后限期,焦点划定之一是打破刚性兑付。用大白话讲就是,以后买理财产物,银行等金融机构再也无法答应保本——现在连余额宝的收益都降至一点几了。

· P2P周全清退,信托爆雷,超高收益的理财时代落幕。年化在 10% 以上的收益时代过去了,5000 家网贷机构到今年 11 月中旬,所有消逝了。

「小帮计划」的创始人徐彬总结道:「以前人人理财是比较简单粗暴的,好比买房子、P2P等,再不行就放余额宝,险些就是闭着眼睛赚钱,但这几条路从去年最先所有都走不通了。」

那「我们」的钱到底应该放在那里,才能跑赢通胀?

疫情是打击人们财富焦虑的最后一根稻草,随同疫情而来的牛市重回,让民众重燃了对财富的狂热。一位投资人讥讽道,「我邻居家六十岁的阿姨都跑去银行开户了」。

财商教育,从此处最先发作。

要快钱,照样品牌?

财商教育并非是在 2020 年突然冒出来的赛道。

2016 年,在知识付费的发作期,就诞生过一批财商科普的内容。但专门做财商课程的服务商迎来第一个「节点」,是 2018 年长投学堂以“9元小白训练营”获客近 200 万,完成了 1 亿元的融资。再厥后,就是从疫情最先迎来新一轮发作。

长投虽然是 2018 年的明星项目,但财商教育在投资圈的热度上却远远低于其他教育品类,36氪咨询了三位关注教育/金融的投资人,焦点的挂念是「可连续性」。

“这个赛道现在肯定是能赚钱的,但能不能连续增进到上市那一天,不好说。作为VC,我要思量自己的退出路径。”

「连续性」的问题体现在,财商课程单价低、且是个险些无复购的品类。7000 元 24 周的课程险些是这个赛道客单价的最高位。

无复购则意味着,用户会在一个学习周期内流失掉(最多不跨越半年),企业需要获取源源不断的新流量。在渠道依旧有流量盈利的情形下,流量的问题并不显性。而当数百个玩家同时涌入这个赛道,竞价会让线上渠道价钱也最先上涨。

一位财商投放从业者告诉36氪:“六月的时刻,财商教育在信息流的 Leads 价钱只有几十块,是整个教育行业里获客最低的品类。”

而到了现在,“流量价钱翻了一倍”,凭据一位知情人透露的新闻,“现在市场上Top 3 玩家里一位,主推的是 2580 元课程,凭据其入群价钱 120 元、10 - 13 % 的转化率来算,平均一个用户的获客成本在千元左右,依然有流量盈利”。由于这类服务的交付异常「轻」,以是现阶段依然是个“很挣钱”生意。

凭据渠道成本的上涨速率来看,财商这个品类的「线上流量盈利」在明年 6 月前就会竣事,以是尽快延伸用户的LTV(生命周期总价值)就变得十分需要。

一个被验证的模式是给证券平台「开户返佣」,由于股票课程的正价课用户自己就有落地实践的需求,是证券平台的精准用户,以是后端的对接水到渠成。

据一位知情者告诉36氪,一家财商教育平台近期和华泰证券达成了互助,开户乐成后会凭据 350 元一个人来收取佣金,“11 月其佣金收入在 4000 万左右。同时这部门营业,险些不需要分外的服务成本。”

凭据这个思绪,这类财商教育平台的保险、基金课程等,后续都可以走「分佣」这条路。

延伸课程的「服务」属性也是一种设施。小帮计划成立于2017年,在今年也完善了自身的财商课程体系,服务端进一步延伸。创始人兼CEO徐彬坦言,若是和K12对比,财商教育的扩科空间是很小的。因此,除了切入到产物层面,小帮现在还推出了配合课程进度的投资研究工具,能够让学员举行一定的实操演练。

另一方面,则是把课程的价值延伸。启蒙课程可以把普适性的投资原理讲清晰,但真正将钱投入市场,面临的实操问题千奇百怪,好比今天某股票大跌该不该卖?止损线怎么定?因此,历久陪同式的投资实战课程很有需要,企业可以以直播等形式来剖析当天的市场情形,为用户答疑解惑,解决懂原理、不落地的问题。现在,小帮已经上线了相关的服务。

在延伸「LTV」之外,另一个财商教育需要解决的问题是「品牌若何建设」。

品牌建设的三个难点是,其一,现在财商教育的交付形式太容易「复制」,直播课还相对好点,文字还音频险些没有什么复制成本。纵然企业想研发好课,但课程若是连续通过音频文字来交付,课程很容易就会被抄走,企业需要找到更重的方式,加固「课程和服务」的壁垒,通过稀缺的好课确立品牌口碑。

第二个难点是,没有完善的出口机制——你不知道学了是否有用。现在财商教育的处境类似于「情商教育」,是成年人的「兴趣教育」中的一种,它既没有K12里的「考试成绩」来评估学习能力、也没有教育部发表的「证书」来认定技术,也就是说,「交付效果」难权衡,学习效果很难统一、量化的反馈。

第三个难点是:现在财商品牌在产物层面「不分层」,导致差别人的主观感受差异大。由于财商教育不是面向某个特定群体的教育,其用户岁数、职业、地域、收入局限极广,差别的人金融知识贮备和理财认知千差万别。当一线的先生、三线的宝妈、五线的白领为统一款课程付费,评价也会千差万别:有人以为是「智商税」、有人以为是「新知识」,品牌更难做。

若是一家企业在这个阶段里的重点是若何起量、快速赢利,那在这个阶段里,他依然能做一个挣钱的生意;但若是更历久来思量这件事的想象空间,会不会有机遇从现在主打「课程」的财商教育,成为一个「课程 内容 社区」的综合性财商平台?

究竟「财富增进」这件事,是大多数成年人漫长人生里,最主要的命题。而这个命题,又恰好是最难的命题。