您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

小米造车,雷军电动

克日,「晚点 LatePost」报道称在多个信源处获悉,小米已确定造车,并将其视为「战略级决议」,只管详细的形式和路径还未确定,但造车营业或将由雷军亲自带队。

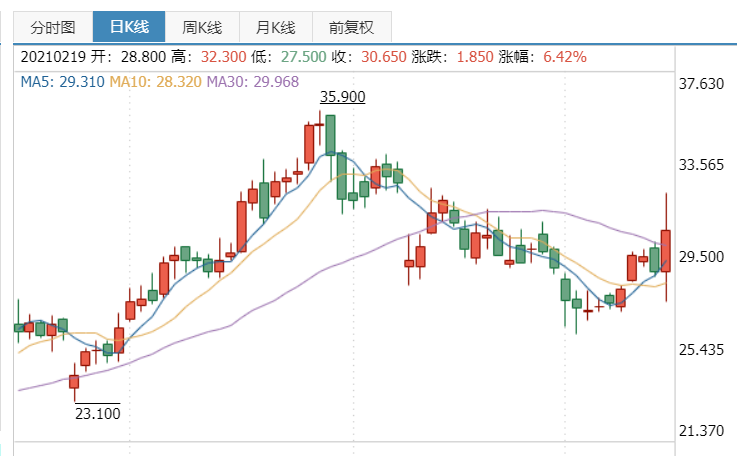

新闻一出,小米股价盘中迅速拉升,涨幅一度到达 12%,2 月 19 日报收 30.65 港元,上涨 6.42%。

小米涨幅达6.42%

小米团体关于该听说尚未给出明确回应,预计晚些将会有正式通告信息披露,不外二级市场显然对小米的新故事十分认可。

企查查信息显示,小米在 2020 年 1 月 7 日曾公开了一项名为「一种变速车档位自动推荐的算法和装置」相关专利,凭据「晚点 LatePost」报道,雷军也曾多次思量小米造成的可行性,但最后仍然思量时机并不成熟而暂时弃捐。

时下,电动智能汽车已经成为全球科技界最大的「风口」之一——中概股「新能源三杰」在已往一年股价狂飙,雷军介入了早期投资的蔚来现在市值近 900 亿美元,与小米已经相差无几;特斯拉甩开所有传统车企数个身位,也让马斯克一度成为天下首富;而阿里、腾讯、百度也都纷纷撸起袖子,介入到了这场造车大戏。

在此靠山下,雷军亲自率领小米下场应该也并不令人意外。

颇具意味的是,也是在统一天中午 12 点,小米旗下「米聊」App 正式关停服务器,这款曾经一度是微信最大竞争对手的 IM 应用寿终正寝。

十年一波新浪潮,在移动互联网之中,小米没能在应用端杀出重围,但也依赖智能手机和智能家居生态链成为了一方诸侯。而随着新十年的造车大潮变得逐渐清晰,雷军能捉住这张新船票吗?

商业考察学者吴伯凡曾总结,造车新势力之所以能够在短时间内完成对传统汽车厂商的逆袭,能源结构改变只是最浅层的缘故原由,更主要的在于以下三点。

首先,传统汽车厂商在发动机、变速箱上拥有的伟大优势,被电动车釜底抽薪了,由于电动车不需要这两个机械结构;

其次,电动车在一定水平上被摩尔定律所赋能,性能可以不停提高,而成本却在不停降低;

最后是相比于传统汽车的商业模式,电动车不止卖硬件,还通过软件上的增值服务,和用户之间发生频频多层面的买卖,这使得其在盈利模式上具有相当显著的优势。

从定性的模式判断上来看,电动智能汽车的这些特点,都与小米所善于的智能手机营业有着共通之处。而且由于智能手艺的生长,AI 带来的无人驾驶以及物联网领域,也与小米一直结构的智能产业相吻合。

好比在 2018 年小米的 AIoT 开发者大会上,小米就与车和家配合打造了小爱同砚车载解决方案,显示出对汽车场景的抢占刻意。

但也必须要看到,介入到整车制造的庞大水平与造手机远不在统一量级。海量的资金投入只是需要条件,光是在制作底层供应链网络这一环上,就能放倒一大批有意造车的厂商。而从质量要求上来说,汽车事关驾乘职员的生命安全,因此对于质量的把控必须严酷,一旦泛起重大隐患甚至要接纳批量召回的方式。

因此,无论电动智能汽车再怎么强调智能,也不可能绕开这首先是一台车的物理事实。这也是为什么,BAT 都选择与传统车企互助的方式来探索智能汽车,包罗蔚来也是与江淮举行互助生产。

另一方面,由于电动智能汽车具有被摩尔定律赋能的特点,能够在不停升级的同时还降低成本,好比最近几年特斯拉 Model 3 不停下调价钱,性能却不减反增。但这也意味着未来电动智能汽车很可能将走向价钱战肉搏,产物同质化严重,一如我们在智能手机领域已经考察到的情形。

伟大的市场空间,极高的进入门槛,以及特殊的商品属性,意味着我们将会在未来的电动智能汽车赛道,看到一副与众不同的商业图景。这对于包罗小米在内的所有介入者来说,既是时机也是挑战。

而从互联网公司纷纷踏足智能汽车的商业实践上看,我们也不难发现,传统的护城河理论、企业生长战略等等,对于规模伟大、拥有海量资金和人才的科技巨头似乎并不适用,你很难说对小米、BAT 等企业而言,造车是能够被提前规划出的生长路径,而介入到整车制造又显然不在传统意义上的巨头「能力圈」之中。

但由于这个市场规模足够大,增量蛋糕诱人,同时又涉及到先进科技的应用,巨头们在当下节点,无论是出于新时机试水考量,照样对资本市场的叙事考量,都有足够充实的理由来介入游戏。

凭据行业现在情形,一款新的电动智能汽车从最先设计到整车量产至少需要三年时间,而 EV Sales 数据显示,2020 年全球电动车市场份额还仅在 3% 左右,增速虽快但基数仍然很小。

我们信赖,无论怎样,产业最终照样要回到缔造价值的主线中来。从这个意义上来说,雷军的小米也好,或是 BAT 以及造车新势力也好,真正厘清竞争款式都还需要至少 3~5 年的时间,而到底谁能够成为新时代的一方豪强,谁又会在中途放弃,也必将会是一道 5~10 年的历久课题。

下一篇:百度真到了“拐点时刻”?