您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

中国半导体三路出击

凭证国信证券的调研讲述显示,在2020 年前8个月中国有近万家(9335 家)企业转投芯片行业,同比增进1.2倍。A股半导体上市公司现在62家,新转型做半导体的企业数目是存量的150倍。

从投资方面来看,凭证云岫资源宣布的《2021中国半导体投资深度剖析与展望》显示,已往一年,市场上有534个半导体公司获得融资,总融资金额达1536亿;其中融资额跨越5亿的大项目数目是46个,数目上仅占8.6%,但总融资金额达992亿,占有总融资金额的64.6%,龙头效应显著。

从营收方面来看,凭证中国半导体行业协会(CSIA)的统计数据,中国集成电路产业销售额从2016年的4335.5亿元增进至2020年的8848亿元,5年增进了跨越一倍;2021年第一季度继续保持高速增进,销售额1739.3亿元,同比增进率达18.1%。

无论从谁人角度去考察,都说了统一件事——海内半导体市场的正在发作。而促进这个市场发展的则是每一个海内半导体企业。在众多类型的半导体企业当中,又可以将之大略地划分为三类,由此也逐渐形成了中国半导体市场的三股气力。

耀眼的初创企业

初创企业是海内这轮半导体热潮的主角之一,尤其是在市场环境和政策的双重推动下,大笔的资金也砸向了这些初创半导体企业。

凭证《科创板日报》不完全统计,2021年上半年,包罗地平线、燧原科技、壁仞科技、瀚博半导体等在内的海内外芯片公司融资达27起,总融资金额跨越200亿。在这其中,云端AI芯片和GPU是这些初创半导体企业的主旋律。

而这些初创半导体企业之以是能够在确立初期便受到资源市场的青睐,一方面是由于在人工智能手艺的推动下,新兴应用市场的崛起对GPU、云端AI芯片等产物需求的增添,另一方面则是由于在这些赛道中,海内芯片企业有时机与国际企业一争高下,蕴藏在他们身上的这些潜在价值,使得这些初创公司成为了海内半导体行业生长当中一股不能忽视的气力。

新兴应用的崛起,并不是也并不是凭空泛起的,他们更像是踩在巨人肩上的一轮手艺升级。例如,我们看到,传统的无线手艺经由不停的升级,已经生长到了WiFi 6时代,沾恩于未来万物互联的生长远景,WiFi 6芯片也成为了众多初创企业的选择。

同时,随着WiFi 6芯片的发展,与此相关的射频前端产物也同样面临着升级,我们曾在中曾提到过,WiFi 6芯片未来将面临着越来越细分化的事态,因此,这些领域也为初创企业带来了时机,包罗朗力半导体、三伍微等企业都是这个赛道中值得关注的初创半导体企业。

此外,汽车领域对于第三代半导体的需求,也促使大量的资金流向了于此相关初创半导体企业。以华为旗下的哈勃投资和湖北小米长江产业投资基金为代表的产业基金就投了多家涉及SiC、GaN的半导体公司,其中更是有一些公司正在准备登录科创板,而引起了行业的关注。

迎合新兴市场的需求是海内初创半导体企业数目增多的缘故原由之一,除此之外,国产替换是促使海内初创半导体企业数目增多的另一个缘故原由。

由此,也泛起了一些在传统半导体市场寻找时机的初创企业。受到近些年来,商业环境的转变和缺芯的影响,海内半导体装备的生长为这类公司提供了一个时机——凭证投资界的报道显示,专注等离子体手艺应用的半导体装备初创公司稷以科技完成数万万元战略融资。

除此之外,越来越细分化的芯片市场和定制化的需求为向传统半导体市场进军的初创企业提供了许多个选择。例如,细分市场繁多的模拟芯片市场,就推动了一大批相关的初创企业的泛起。

转型的“芯”势力

若是说,初创公司是由一群在半导体领域有着相当履历的有志之士来推动的,他们的泛起为我国半导体行业的生长带来了新的气力,那么,在我国还存在着另外一股向半导体领域做转型的企业,他们同样是我国半导体产业的新气力。

以闻泰科技和富士康为代表的手机代工龙头最先跨界涉足半导体领域,芯片制造是他们进入半导体领域的突破点,而收购则是他们所接纳的方式。

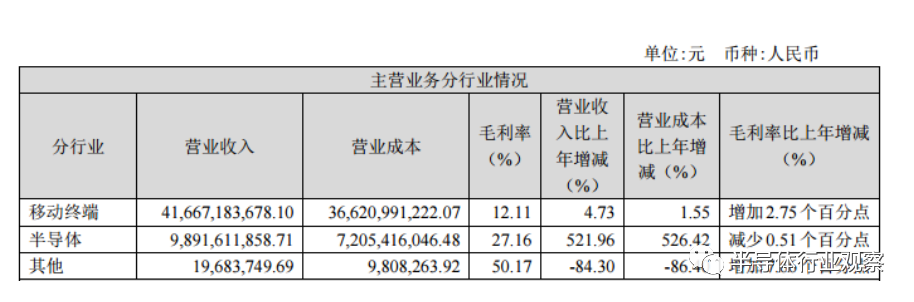

同时,通过对安世半导体的收购,闻泰科技在半导体领域的营收也泛起显著的提高。凭证其2020年年报数据显示,2020年闻泰科技半导体营业实现收入98.9 亿元,同比暴增521.96%。

在此基础之上,去年7月,闻泰科技宣布通告称,其58亿元定增项目溢价完成。凭证其定增设计显示,闻泰科技召募资金主要应用于安世中国先进封测平台及工艺升级项目、云硅智谷4G/5G半导体通讯模组封测和终端研发及产业化项目(闻泰昆明智能 制造产业园项目(一期))。从中便可以看出,闻泰科技正在试图扩大其在半导体领域的优势。

在今年,闻泰科技旗下的安世半导体将获得NWF晶圆厂的100%所有权,也是他们扩大在半导体领域,尤其是汽车半导体领域的又一新动作。凭证NWF官网资料显示,现在NWF,最大产能可扩充至每月44000片8吋晶圆,主要从事0.18μm-0.7μm工艺制程的半导体芯片制造,主要产物为应用于汽车行业的MOSFET、IGBT芯片,以及CMOS、模拟芯片。此外,NWF还具备化合物半导体(主要是SiC和GaN)开发能力。

富士康近些年来也在晶圆制造和封测领域新动作一再。在今年当中,据华尔街日报的报道显示,富士康宣布收购宏旺6英寸晶圆厂进而结构车用芯片领域,据悉,该工厂生产的6英寸晶圆主要用于制造电动汽车中要害的SiC功率组件。

提到转型,在这里就不得不提到韦尔股份,在收购豪威及思比科等芯片厂商以后,韦尔股份就形成了以图像传感器产物、触控与显示驱动集成芯片和其他半导体器件产物为大三焦点产物的企业。

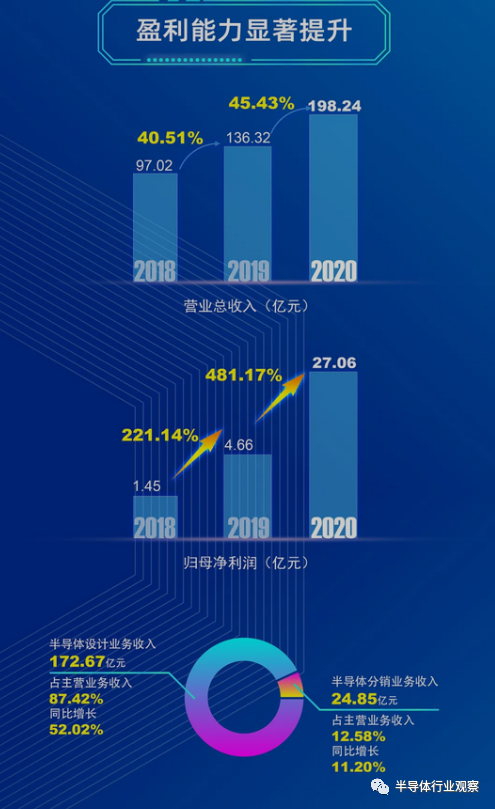

通过收购,韦尔股份也在营收上实现了快速增进——凭证韦尔股份所宣布的2020年财报显示,从2018年到2020年,韦尔股份的营业收入从97.02亿元上升至198.24亿元,每年的营收增进都在保持在40%以上。就2020年的营收组成来看,韦尔股份转型后的半导体设计营业的营收也跨越了其传统营业(半导体分销营业)的营收,实现了172.67亿元的收入,占总营收的87.42%。显然,半导体设计营业已然成为了韦尔股份的主要营收泉源。

(韦尔股份盈利情形 图片泉源:豪威科技官方微信)

除了这些类型的企业以外,海内也有不少家电企业也在试图向芯片领域靠拢,其中,TCL也是向半导体领域做转型的代表之一。半导体行业考察在此前宣布的一文当中,也曾清点过这家公司在半导体营业方面的结构。

从这些转型生长半导体营业的新气力来说,他们之前在各个领域中的积累,为他们提供了进军半导体行业资源,借以收购的方式,这些转型企业也迅速在半导体领域获得了看得见的盈利。而对于海内半导体产业来说,这些系统厂商向半导体领域的生长,或将极大地促进芯片的国产化生长。

除了这些重心营业最先向半导体领域生长的跨界企业外,自己就涉及一些半导体营业的公司也在做转型,这部门的企业的转型多是为了顺应新兴应用的生长,在新需求的推动下,这类公司最先举行多线结构。

三安光电是其中之一,他们曾在2020年半年报中示意,海内化合物半导体集成电路具有广漠的市场空间,生长潜力伟大,当前正处于产业的腾飞阶段。因此,他们也针对化合物半导体举行了周全的结构——去年,三安光电宣布通告称,公司将以投资160亿元现金在长沙确立子公司投资建设第三代半导体产业园。

连系当前海内第三代半导体主要由外洋公司主导的市场情形,三安生长化合物半导体也被视为是能够促进国产替换的一个时机——凭证公司去年的中报显示,公司出货客户数目实现突破,住手 2020 年上半年,公司 GaAs 出货客户累计快要100家,氮化镓射频产物主要客户产能正逐步爬坡。

从这些转型的“芯”气力中看,这些企业在半导体营业上的生长有着较为显著的提高,从另外一方面看,他们的泛起也为海内半导体产业的生长以及国产化的生长按下了快进键。

不容忽视的传统半导体企业

固然海内半导体产业除了新气力之外,市场需求也为海内市场的传统半导体厂商带来了生长时机。传统半导体公司的升级,也是海内半导体产业生长历程中的中流砥柱。

我国传统半导体企业的升级,可以分为两个部门来看,一方面是他们为顺应新兴领域的生长,基于自身的实力,在手艺和产物方面的升级,另一方面则是在芯片制造方面的升级。

手艺的升级是这个时代赋予在每个半导体厂商身上的重任,在晶圆代工领域,以中芯国际为代表的海内厂商正在向更先进的工艺提议进攻;在封测领域,以长电科技、通富微电、天水华天为代表的海内厂商也在结构当下市场所重视的先进封装手艺;在芯片设计领域,以华为、紫光团体等企业为代表的厂商也在逐渐缩小与国际芯片巨头之间的差距......

而在加倍细分的市场,我国芯片厂商也在多个领域得以不停突破,例如在模拟芯片领域、MCU领域,海内厂商也都基于其原有产物,最先向更多的领域做拓展,他们也均有不俗的显示。在我们此前宣布的一文当中,我们也看到一些传统半导体厂商在细分领域的生长,已经抢占到了一定的份额,而这也说明晰,我国芯片厂商的实力被市场所认可。

在芯片制造方面,我们在这里所讲的不是晶圆代工厂或是封测厂商的提高,而是海内一些芯片厂商正在向IDM模式靠拢,他们在芯片制造方面的结构。

促使海内厂商结构芯片制造能力的缘故原由,在一文中曾有专家指出,对于某些领域而言,芯片欠缺预计将至少连续到2023年,这意味着我们在很长一段时间内都需应对全球供应欠缺的逆境。IDM(垂直整合制造工厂)模式是一个可行的解决方案,能辅助缓解一定水平上的压力。

而从久远来看,海内芯片厂商最先结构芯片制造能力的缘故原由更在于定制化芯片的增多。从现在市场的情形来看,许多公司自研芯片的目的不是为了降成本,而是通过自研芯片为主营业带来量质的提升和能够差异化竞争的产物。而我们都知道,在先进工艺生长遇到瓶颈之时,封装手艺已经成为了能够实现产物差异化的主要手艺之一,因此,生长垂直整合制造或许能够更好地施展产物的优势。

尤其对于某些细分领域来说,例如CIS、功率器件等领域,在这些不需要最先进的工艺做支持的领域当中,他们所接纳的特殊工艺,也是近年来代工厂的营收泉源之一。而随着新兴应用对于功率器件等产物的需求增添,也这些厂商带来了走向IDM的时机。

以功率器件领域为例,在半导体行业考察此前宣布的一文当中就曾写过华润微转向IDM模式背后的理由——华润微电子公然资料显示,其接纳 IDM 谋划模式,主要原由于功率半导体等产物加倍需要设计研发与制造工艺及封装工艺慎密连系,IDM 谋划模式能够更好整合内部资源优势,更有利于积淀手艺及形成产物群,并凭证客户需求举行高效的特色工艺定制。同时,基于晶圆制造、封装测试等环节的雄厚生产资源,其还能知足自身产物生产需要外的产能用于服务半导体行业内其他企业。

写在最后

从整体上看,新兴应用的泛起促进了全球半导体行业的再次繁荣,其中,中国作为可以为新兴应用提供生长条件的市场之一,也对半导体有了更大的需求,进而促进了海内半导体产业的生长,由此也刺激了一批初创公司在新兴应用的需求下寻找时机。

另一方面,向数字化偏向生长已经成为了一种趋势,而数字化的到来更为依赖半导体,这也使得围绕着半导体产业的竞争愈加猛烈,国产化的呼声也越加高涨。随同着这种声音的泛起,也意味着海内半导体企业将迎来新的市场时机,而借以此,更有可能为半导体产业带来一些改变。因此,在这种趋势之下,海内半导体企业无论是从数目上照样投资上都获得了增进。

回过头来看,无论是初创企业和转型企业为海内半导体产业带来的新气力,照样海内传统半导体厂商的中坚气力,中国半导体企业从多条路径举行追击,都为海内半导体产业的生长带来了新的活力,或许他们在海内半导体领域所饰演的角色有所差异,但不能否认的是,他们在半导体领域的诸多实验,都将是我国半导体产业未来得以生长的时机。但这条路,道阻且长。

上一篇:苏宁的失意,国美的反扑