您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

又慢又「穷」的拼多多,若何打一场输不起的仗

黄峥脱离一年多之后,新CEO陈磊掌舵下的拼多多新招频出,但奏效颇缓。

在农业和直播电商领域尚未掀起水花的拼多多,克日最先涉足即时零售,卷入“万物抵家”的新战场。雪豹财经社领会到,4月28日,拼多多课堂上线同城配送功效操作手册,指点有意愿的商家入驻。

即时零售是块潜力伟大的蛋糕,但这条赛道早已硝烟弥漫。阿里、京东、美团三足鼎立,迟到的拼多多再次以搅局者的姿态泛起,却面临运力欠缺、行动迟缓的尴尬现状。

现在的拼多多,还能否重现7年前在阿里和京东两大巨头的“铁幕”之下撕开裂口的事业?

01、即时不实时

从未云云渴盼物资实时抵达的上海,成为拼多多试水即时零售的第一个试炼场。

现在,拼多多即时零售已在上海区域运行,但页面入口藏得很深,App首页尚没有一级入口。据拼多多官方客服先容,用户需自动搜索“上海48小时发货”,才气找到相关商品。

据拼多多同城配送功效手册先容,其即时零售项目未来主要在北上广深开展,支持虚拟行业以外的所有行业入驻,尤其适合水果、礼物鲜花、低温奶、定制蛋糕等行业。

对于试图入局即时零售的拼多多而言,这无疑也是个不错的时机。

中泰证券研报剖析称,始于2008年前后的餐饮外卖的即时零售,在2019年后进入成熟生长阶段,需求场景不停厚实。2020年以来,快递及线下消费受疫情影响,又一次促进了即时零售生长。

国家邮政局数据显示,3月,天下快递营业量和营业收入划分同比下降3.1%和4.2%。央视新闻则报道称,3月天下停发快件的快递网点跨越2000个。在这种情形下,无需跨省市、依托同城配送的即时零售获得较快生长。

据美团数据,3月,美团闪购在北京、深圳、天津等都会的订单量同比增进超70%。这也让线下商家对入驻即时零售平台有强烈愿望。达达团体招股书显示,2019年,全行业中,即时零售在超市等商家中的渗透率为1.4%,预计2023年将提升至10.6%。

然而,捉住了天时与地利,并不意味着拼多多胜券在握。

时效是即时零售的生命线,但对于没有自营物流、缺乏终端配送能力的拼多多而言,这恰恰是最大的短板。

据艾瑞咨询数据,2020年,美团配送市占率为47.2%,阿里旗下的“蜂鸟即配”和“点我达”市占率为20.7%,京东互助的达达快送占有4.1%的市场份额。拼多多则没有专属配送队伍,需商家自己解决配送问题。因此,拼多多即时零售答应的配送时间长达24小时,在上海区域现在只送到小区门口;而美团、京东等即时零售平台的配送时间多为30分钟到1小时。

更致命的“慢半拍”在于,拼多多入场“搅局”之际,阿里、京东、美团早已在即时零售行业结构多年。

除了美团买菜,美团旗下的即时零售平台美团闪购已上线3年多。2021年,美团闪购在没有分外流量扶持下,日订单量突破400万单,CFO陈少晖在财报电话会上展望称,闪购未来日订单将破万万。统一年,京东旗下即时零售业态京东抵家,互助的门店突破15万家。阿里的同城零售业态盒马鲜生和淘鲜达,则划分降生于2016年和2017年。

错过直播电商盈利的拼多多再次姗姗来迟,但新战场与新时机不容错失。

02、不能输的战争

从“Everything Store(万货商铺)”变迁至“Everything Now(万物抵家)”的未来战场上,拼多多不能缺席,也不能输。

即时零售可以简朴地明白为外卖配送的升级版,追求时效性,但配送的商品已不局限于餐饮,而是一应俱全。埃森哲《聚焦中国95后消费群体》讲述显示,跨越50%的95后消费者希望能当天甚至半天就收到商品,7%的消费者希望在两个小时内收到商品。

据艾瑞咨询预估,即时零售市场2019-2023年的年复合增速将到达69.5%,到2024年将到达9000亿元的市场规模,是2020年的4.5倍。与之对比,据国家统计局,2021年网上零售增速仅为14.1%。

华泰证券甚至在一份研报中预判,这个未来的万亿市场是电商的下半场,将重新界说整个电商行业。

对于股价下滑、流量见顶、告辞高增进时代的拼多多而言,这一仗不得不打。

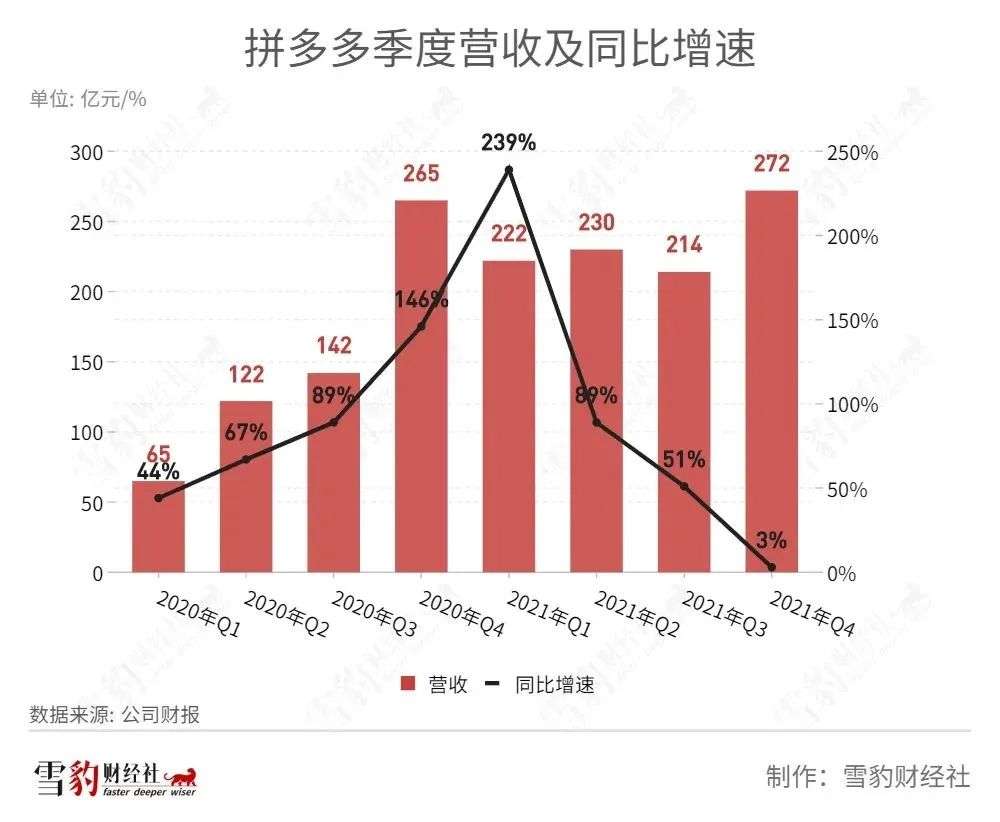

2021年四个季度,拼多多营收划分为222亿、230亿、214亿元、272亿元,增速显著放缓,其中Q1和Q3两个季度环比下降。住手2021年Q4,拼多多年度活跃买家为8.687亿,环比Q3新增140万,远低于Q1的新增3500万。这也是自2018年7月上市以来,拼多多年度活跃买家数增进最少的一个季度。

陈磊在Q4财报电话会上认可,耐久保持快速增进已不能能。若何连续服务好现有的8.7亿用户,高速生长的即时零售或许是一个切入口。

此外,拼多多生长即时零售,还可以与旗下已具规模的社区团购“多多买菜”形成营业协同。多多买菜的生鲜品类优势可以为即时零售的供货和仓储环节提供助力,多多买菜遍布天下的团长也可兼职成为社区内的送货骑手。

这种做法已有先例。4月下旬,美团的社区团购项目美团优选暂停北京区域运营,被合并到美团买菜,其供应链资源、团长及配送能力转而为美团买菜服务。

问题在于,拼多多另有青出于蓝的时机吗?

03、不烧钱,怎么打?

内陆生涯是块人人垂涎的伟大蛋糕,但要想打好这场仗,壮大的供应链能力、成熟的配送系统、丰沛的流量入口,以及高黏性的用户群体,缺一不能。

对于后黄峥时代的拼多多,利润是个无法回避的要害词。现在即时零售整个行业都处于亏损当中,拼多多入局即时零售,也需要熬过相当一段时间的营业亏损阶段。然则,拼多多已有耗资伟大的“百亿农研专项”设计,2021年二三四序度利润均投入其中。而农业是一个需耐久投入、且短期难奏效的行业。

况且,相比对手们,拼多多本就现金流不充沛。住手2021年终,拼多多现金、现金等价物及短期投资约为929亿元人民币,低于即时零售三巨头阿里(4949亿元)、京东(1853亿元)与美团(1168亿元)。

若何在农业投资之余,再挤出资金注入连续亏损的即时零售项目,也是一个难题。

现在,即时零售主要有两种模式。阿里的盒马鲜生和天猫超市接纳自营模式,京东、美团和新入局的拼多多,则以平台模式为主。所谓平台模式,即平台依托消费者的即时性需求,整合线下门店的商品资源。平台模式对商品质量、配送效率和售后服务的管控能力逊色于自营模式,但利益是避开了自营模式的高投入。

拼多多的短板在于,缺乏毗邻商家和消费者的配送系统。这也意味着,拼多多并无意愿肩负连续高企的配送人力成本。

但拼多多省下的成本不会凭空消逝,而是落到了提供配送服务的线下门店头上。

据《IT时报》援引业内人士说法称,一个大型超市要想笼罩10公里的片区,需要配备近百名专职骑手,每月支出近百万元。纵然在单量足够的情形下,这仍然极大地蚕食了实体店本就微薄的利润空间。规模相对较小的便利店和社区商铺,更难以支持配送带来的人力成本。

这意味着,面临京东、美团等入驻门槛更低、服务系统更完善的竞争对手,拼多多对商户的吸引力并不大。

住手2021年9月,美团闪购笼罩的城镇数目到达2800个,互助社区生鲜店超1.5万家、菜市场超3万家、连锁商超逾150家。拼多多想从美团的盘中夺食,不是件容易的事。

美团尚未笼罩的空缺市场,会是拼多多撕开裂口的时机窗口吗?

据华泰证券2月研报,即时零售正在由一二线向低线都会下沉,而拼多多的基本盘正是下沉市场。但难题仍在:拼多多的客群对价钱较敏感,即时零售主打时效,很难做到极致性价比。

又一道异常艰难的必考题摆在了拼多多眼前。这一次,陈磊会交出什么样的答卷?

上一篇:北京咖啡图鉴:胡同飘香,土洋连系