您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

爱旭股份,200亿狂欢背后

“信守答应”的美德,在资源市场上值若干钱?A股“最新标价”为209亿元。

2022年5月6日,爱旭股份同时宣布了“1元回购9亿股注销”和“实控人16.5亿元定增认购”的两份通告,被视为股价上涨的两大利好。

资源市场则早在4月27日就有了反映——爱旭股份股价连涨8个事情日,其中6个延续涨停板,股价从4月26日的10.71元/股,一起飙升至目5月11日的21.1元/股,5月12日终于“偃旗息鼓”,小幅回落至20.96元/股。

两周时间,爱旭股份市值上涨了209亿元。

股价一起高歌,股民眉开眼笑,公司现实控制人、董事长陈刚则一边赢得“愿赌服输”的隽誉,一边因股价上涨,基本保住了自己的财富“基本盘”。

但市界研究财报后发现,一派祥和的情景下,爱旭股份事实上有着极大的资金压力,在光伏行业缺钱的靠山下,是一个极端的存在。

01 愿赌服输?

故事还要从爱旭股份的上市提及。

确立于2009年的爱旭科技,一直从事太阳能晶硅电池的研发、生产和销售,2017年将实验室管式PERC手艺推向量产应用,2018年单晶PERC电池全球出货量排名第一。

PERC电池手艺起源于上世纪80年月,全称为Passivated Emitterand Rear Cell,即钝化发射极及背局域接触电池。与通例电池相比,PERC电池最大区别在于后头介质膜钝化,显著提升了电池的转换效率。

2019年,净资产15.3亿元的爱旭科技,以58.85亿元的评估值,借壳ST新梅,乐成上岸A股市场,上市公司也更名为爱旭股份。爱旭科技的实控人陈刚以直接持有上市公司35.5%的股权(与一致行悦耳天创海河基金、珠海横琴嘉时合计持有上市公司41.22%股权),成为爱旭股份现实控制人。

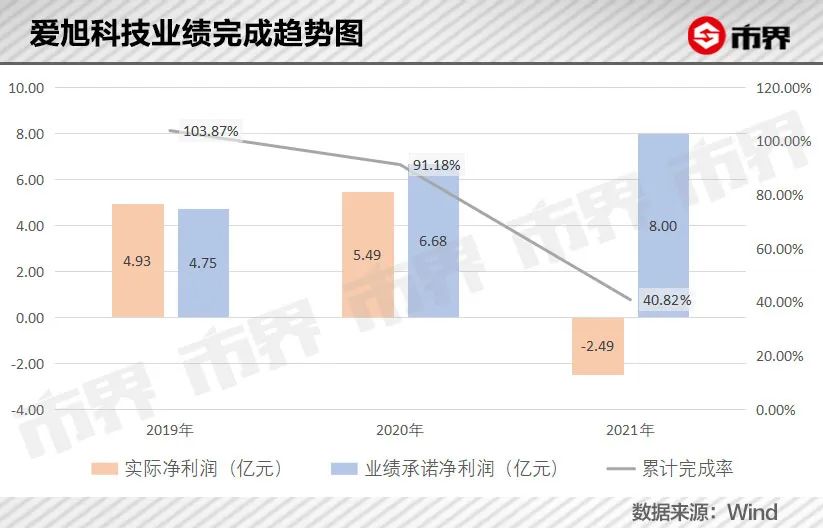

但高估值对应的是三年的业绩答应,根据约定,置入资产爱旭科技2019年至2021年需要划分完成4.75亿元、6.68亿元和8亿元的净利润,否则陈刚等答应方需以持有的上市公司股份举行抵偿。

三年已往了,4月30日,2021年年报一出,爱旭科技三年实现的累积净利润只到达当初业绩答应的40.82%,尤其是2021年亏损2.49亿元严重拖了后腿。

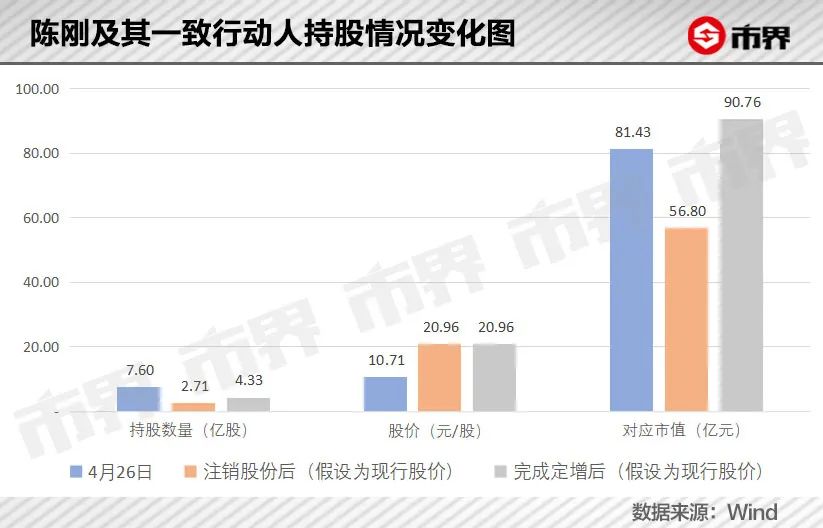

于是,5月6日上市公司通告称,将以1元回购陈刚等业绩答应方合计持有的上市公司8.98亿股股份,并予以注销,公司总股本将从20.36亿股削减至11.39亿股。

完成回购之后,陈刚对上市公司持股比例将从32.2%降至20.57%,其与一致行悦耳的合计持股比例则从37.34%降至23.8%。

根据5月5日上市公司14.41元/股的价钱,陈刚及其一致行悦耳合计将被回购并注销的4.89亿股,价值70.46亿元。

通常来说,回购并注销股份是许多上市公司业绩抵偿或提振股价的一种方式,逻辑是公司价值稳固,但股票数目削减,自然动员股价上涨。

爱旭股份此次云云大比例的股份回购和注销,自然也会动员股价大幅上涨,于是就有了文章开头股价大涨的壮观一幕。

若是以此轮股价上涨前,即4月26日的股价和市值为基准,那么股价涨到当前的20.96元/股,已经完全抵消了注销股份对爱旭股份整体市值的影响,但陈刚及其一致行悦耳的损失尚未被完全抵消。

值得注重的是,实控人陈刚在推行答应注销股份的同时,也推出了一份定增预案,客观上同样能够填补股份注销的损失。

凭证通告,陈刚及其控制的珠海横琴将以10.17元/股的价钱认购上市公司不跨越1.62亿股股份,陈刚及其一致行悦耳对上市公司持股比例,将回升至33.3%,靠近注销股份前的水平。

由于《证券法》划定,非公然刊行股份的订价,应不低于集会决议通告日(即5月6日)前20个生意日公司股票均价的80%,而爱旭股份此轮股价上涨前又处于一个相对底部位置,赶在宣布回购注销设计的同时宣布定增预案,不仅可以接纳足够低的认购价钱,还能更洪水平地吃下股价上涨的盈利。

住手当前,陈刚及其一致行悦耳拟认购的1.62亿股股份,已合计浮盈17.48亿元。

简朴算一笔账——假设股份注销和完成定增后,爱旭股份的股价均不低于20.96元/股的现价,那么陈刚及其一致行悦耳在定增后持有的上市公司股份数目虽然从7.6亿股削减至4.33亿股,但持股比例并无显著下降,对应市值更是已经比通告回购前要凌驾近10亿元。

只要再来一个涨停板,股价涨到23元,那么连16.5亿元的定增资金也赚回来了。

一系列颇为巧妙的资源运作之下,乍一看实控人陈刚失去了大量股份,还花了16.5亿元定增认购,但得益于股价延续上涨,总财富无显著缩水,可能还会有一定增进,顺带赚了一个“愿赌服输”的隽誉。

岂论刻意与否,这确实都是一步“亡羊补牢”式的好棋。

02 票据的“隐秘”

固然,延续6个涨停板不仅惠及大股东,也让爱旭股份的小股东们眉开眼笑,雪球上另有股民直夸陈刚为“真男子”。

但一片祥和的情景下,爱旭股份的最新财报中,实在蕴藏着相当大的资金压力。

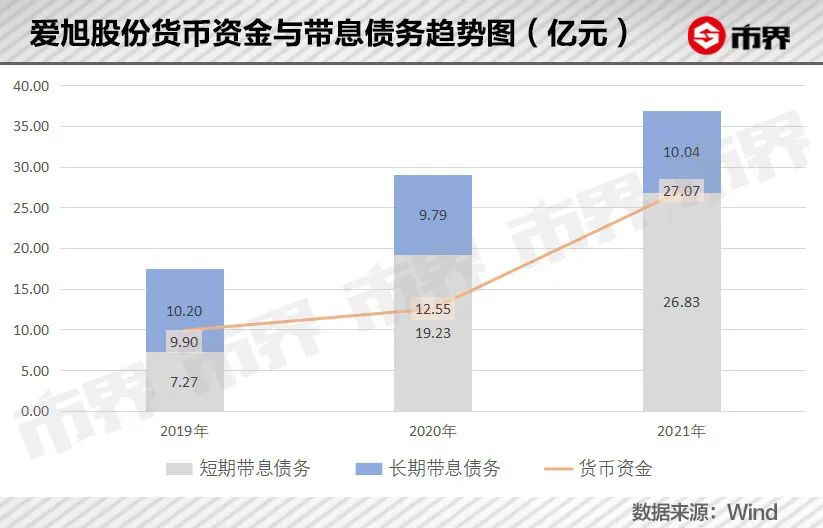

通常来说,权衡一家上市公司资金压力时,可以对比短期带息债务和账面钱币资金,若是后者基本能够笼罩前者,或者虽有一定缺口,但未来现金流增进可观,那么也算委屈过关。

根据这个尺度,爱旭股份2021年终钱币资金到达27.07亿元,甚至高于一年内到期的带息债务26.83亿元,应该是没有太大压力的。

但这种权衡方式有几个条件条件,一是账面钱币资金大多不受限制,可以随时挪用;二是应收账款及票据(简称“应收”,下同)与应付账款及票据(简称“应付”,下同)之间保持一定平衡,应收大致能够笼罩应付。

而这两个条件条件,在爱旭股份身上均不适用。

钱币资金方面,爱旭股份2021年终账面27.07亿元钱币资金中,有20.95亿元属于受限资产,缘故原由是作为应付票据的保证金。爱旭股份真正能天真挪用的银行存款实在只有6.12亿元,远远低于27亿元的短期带息债务。

与此同时,其受限制的钱币资金在钱币资金总额中占比到达77.4%,在A股偕行业中已经居于最高水平。

再者,对比爱旭股份应收和应付,2019年至2022年3月末,两者的差距逐渐拉大,2021年终应付已经是应收的6.13倍——这也是偕行业上市公司中应付应收之间到达的最高倍数。

那么云云高的应付和云云低的应收,可以说明什么问题呢?

详细来说,爱旭股份应收和应付,都以票据为主,即银行承兑汇票,这是在光伏行业内被使用较多的一种融资方式。

虽然同样是赊账,但区别于应收账款和应付账款,这种汇票有银行作为付款担保,只要有真实营业靠山,那么到期之后(6个月内),收款方可以无条件要求承兑银行付款,开票人则需要向银行支付对应金额。若开票人违约,票据到期后就会酿成欠银行的一笔短期乞贷。

由于肩负了这部门违约风险,因此银行一样平常只对资质好的企业提供银行承兑汇票额度,且需要将一部门资金作为票据的保证金,冻结在银行账户中,比例一样平常在20%-30%。这也是爱旭股份账面上有20.95亿元钱币资金受限的缘故原由。

由此看来,大额应付票据,实在是爱旭股份大幅度行使票据融资,应对上游原质料涨价带来的资金紧缺。

那么2021年终极低的应收,能够说明爱旭股份对下游光伏组件企业有超强的话语权吗?实在否则。

细看年报及通告会发现,爱旭股份应收票据实在也不少,只是由于种种缘故原由,背书或贴现转让了69.8亿元的未到期银行承兑汇票。

详细来说,这部门票据还未到期,但由于急于支付货款等缘故原由,爱旭股份转移了这部门票据的所有权,用于抵消其所欠的其他款子。

年报显示,2021年承兑汇票背书支付存货采购款达73.42亿元,支付耐久资产采购款5.43亿元。

拨开“票据”这层外衣,爱旭股份真实的资金情形,到底有多严重?

若是合并思量应收、应付、钱币资金和短期带息债务这几个流动性大的资产和欠债科目,那么2021年终,爱旭股份钱币资金及应收的合计数只有37.59亿元,短期带息债务及应付的合计数却高达91.35亿元,二者缺口高达53.76亿元,相差一倍有余,在A股偕行业38家上市公司中位列第二,仅次于通威股份。

这一切都足以说明爱旭股份的资金压力之大。

一家缺钱的公司,无非是赚钱的速率,赶不上花钱的速率,那么爱旭股份的钱,都花到哪去了呢?

03 裹挟照样野心?

虽然说光伏行业内资金欠缺和票据融资的情形并不少见,但综合受限资金占比最高、应付与应收之比最大、资金缺口也仅次于通威股份几个方面,把票据融资方式应用到云云极端的,却也只有爱旭股份了。

从花钱的角度来看,爱旭股份的钱主要流向原质料采购和投资扩产两件事情上。

作为光伏行业内的中游企业,爱旭股份需要向包罗通威股份在内的上游企业采购硅料、硅片。而由于光伏制造企业近几年的大幅扩产,上游硅料企业从2020年下半年最先泛起供应不足,硅料价钱随之上涨,而中游企业又无法顺遂将价钱传导至下游。

爱旭股份年报数据显示,硅料价钱从2021年头85元/kg涨至11月的269元/kg,年终回落伍涨幅也到达177%。这直接导致上游企业赚得盆满钵满的同时,爱旭股份的毛利率却大幅下滑——2021年其毛利率从上年同期的14.9%降至5.59%。

与此同时,在碳中和、碳达峰的目的下,太阳能光伏行业远景一片大好,2021年我国光伏新增装机量54.88GW,此前行业预计2022年-2025年我国年均新增装机量将到达83.99GW。

想要在不停增进的市场中保持或提高自己的份额,就要以相同或高于市场的速率举行产能扩充,于是“扩产”成为整个光伏行业近两年的要害词,爱旭股份更显示出极端的扩张措施。

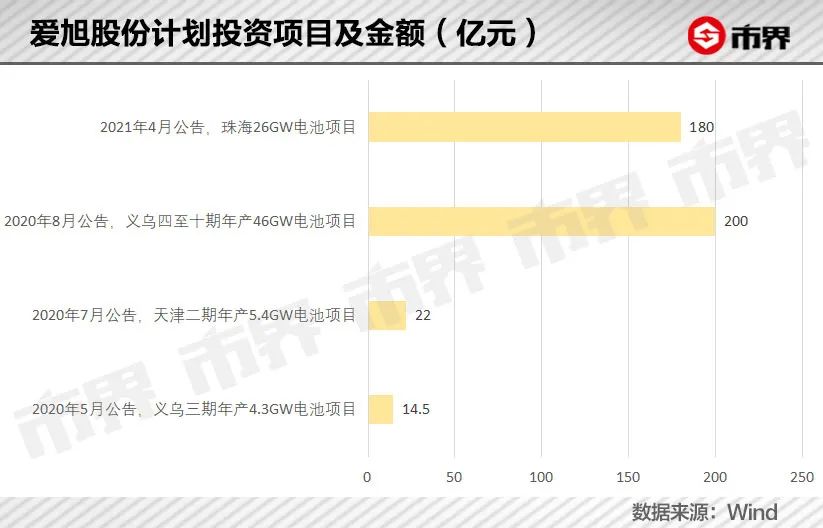

2020年以来,爱旭股份接连抛出投资扩产设计,一个比一个英气,扩产的画风逐渐从“相对合理”走向“大干快上”。

2019年至2021年,爱旭股份牢靠资产账面原值从47.35亿元增至106.62亿元,涨幅达125.17%,加上2021年终9.93亿元的在建工程,已累计投入了87.98亿元。

相比之下,同属行业中游的天合光能,牢靠资产账面原值从151.63亿元增至186.71亿元,相对温顺的多。

但这远不是爱旭股份的所有,凭证已有的投资设计,爱旭股份的扩产目的是81.7GW的年产总规模,对应合计416.5亿元的投资金额——相当于爱旭股份2021年终总资产的2.3倍,牢靠资产的4.7倍。

而2021年终,爱旭股份账面只有6.12亿元可挪用的资金。

为了应对原质料涨价和云云大规模的扩产投入,爱旭股份只能将未到期的大量应收票据背书转让,在提高资金效率的同时,也需要在未来获得更高的业绩支持,才气填上应付票据的“大窟窿”。

但光伏行业供需矛盾尚未解决,未来业绩事实上也有较大的不确定性。

一方面,上游硅质料紧缺和价钱骤升,让中下游企业不得不通过削减采购、降低开工率来控制生产成本,这就导致行业泛起产能行使率显著下滑。2021年,爱旭股份产能行使率只有75.19%,较2020年的93.17%削减了18个百分点。

闲置的产线仍需计提折旧——2021年,爱旭股份牢靠资产折旧高达7.91亿元,是整年收入的10%,整年利润总额的343.91%,成为蚕食利润的主要缘故原由。

云云靠山下,中国光伏行业协会信用理事长王勃曾在光伏行业论坛上公然示意,将2021年光伏装机量展望值由原来的55-65GW下调至45-55GW,第三方机构PV Infolink同样将海内和全球的装机展望值下调至50GW和155GW。

一边是产业链庞大的供需关系,导致盈利能力的猛烈颠簸,一边是“玩命”地投资扩产、烧钱不停,爱旭股份虽有光伏行业“电池龙头”之称,也逐渐走入了资金难题。

可以预见的是,产业矛盾终将逐步协调,爱旭股份2022年一季度业绩也扭亏为盈最先好转,但要填满前期留下的坑,兼顾后期连续扩产的资金需求,显然另有很大距离。

上一篇:冯提莫怎么不见了