您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

字节吃不饱,新茶饮来凑?

字节跳动又杀入一个千亿级赛道。

周五(5 月 13 日),虎嗅向字节跳动方面求证,字节跳动近期确着实北京组建食物饮料团队。在其公布的“食物饮料产物谋划”岗位形貌中,也明确提及“梳理焦点卖点和产物上市设计,并卖力落地实行”。旋即,字节跳动旗下抖音卖力人回应称,公司食物饮料团队以服务内部需求为主。

不外,业内人士以为,字节跳动茶饮营业一旦成熟绝不会局限于内部供应,未来面向市场的可能性异常大。

一方面,字节跳动“入局”时,茶饮圈正身处隆冬。2021 年茶饮圈创投热“降温”后,上海、北京两大茶饮“重仓城”在 2022 年遭受疫情深度打击。多位茶饮圈相关人士告诉虎嗅,上海和北京作为茶饮消费最兴旺的都会,本轮疫情的影响不“止”于销量下滑,开店逻辑、引流模子、SKU 迭代模式都在发生深度转变。“更多的茶饮品牌,会在 2022 年加速线上化——在线下天下充满不确定性的时刻,线上的流量和消艰苦变得尤为主要。”

另一方面,自 2020 年最先,字节系旗下的产物已经成为茶饮圈最为关注的“流量入口”。以喜茶、奈雪为例,其在抖音均开设了官方账号,而茶饮品牌的“抖音粉丝体量”与其“茶饮圈江湖职位”似乎有某种内在逻辑:作为海内市值(估值)最高的茶饮品牌,奈雪和喜茶的抖音账号粉丝量跨越圈内偕行——停止发稿,奈雪抖音账号粉丝量为 103.3 万、喜茶粉丝量为 96.3 万(作为对比:茶百道粉丝量 77.9 万、茶颜悦色粉丝量 14.2 万)。

这组成了一幅值得玩味的画卷:在茶饮陷入“隆冬”之际,茶饮圈“流量年迈”下场“做茶”。并由此引出一个更深层的问题,在市场名目日渐固化的茶饮赛道,字节的入局到底会带来多大变数?

01、字节为何盯上新茶饮?

2022 年,许多互联网大厂营业都在缩短,试图通过开源节省来降本增效。唯独字节跳动这家互联网新贵依旧在新营业上左冲右突,如统一条“鲶鱼”为其进军的行业带来新一波讨论与关注。

这次,字节跳动又纵身跳入了新消费赛道,而其对新茶饮营业可谓垂涎已久。

2021 年,字节跳动显著加速了新消费赛道的“扫货”节奏——仅一年便有九笔投资,涵盖 Manner、柠季、因味茶、懒熊暖锅、鲨鱼菲特、空卡等新锐品牌,据媒体大略估算,字节跳动在新消费领域的投资金额或已跨越8亿元人民币。

此外,字节跳动还入股了“新消费捕手”黑蚁资源,后者投资名单上喜茶、元气森林、简爱酸奶、HARMAY 话梅、王饱饱、KK 团体悉数在列。

值得注重的是,黑蚁资源首创人何愚曾供职于字节。在2021年与虎嗅交流时,何愚曾提到自己对于线上天下的看法:“整个线上的转变趋势就是往体验的偏向走、往内容的偏向走,怎么在体验、内容、消费之间找到连系、找到一致性,这个趋势是跟消费者的迭代相关的。线上是这样生长,线下一定也是这样生长。”

至于字节跳动自身茶饮营业的结构,现在字节跳动已推出内部茶饮品牌“桃源玉叶”,主要为茶包产物,该品牌近期已于抖音开设官方旗舰店;去年 11 月,北京字节跳动网络手艺有限公司便已申请注册“字节茶”、“ByteTea”商标,国际分类为啤酒饮料、利便食物。

另据 Tech 星球此前报道,字节跳动战略相助总监白光以及刘钰章等,早在 2018 年就接受了确立不久的北京新港商贸有限公司,这家公司主要探索茶业、红酒等新消费营业。

业内人士展望,字节跳动之以是最先押注新消费赛道,源于其主营营业增速泛起了放缓的迹象。此前媒体报道,2021 年整年字节跳动营收约为 580 亿美元,同比增进 70%,相比去年的 111% 增进率显著下降。

另据《上海证券报》报道,2021 上半年字节跳动的海内广告收入住手增进( 2013 年开启商业化以来首次泛起该情形),字节跳动旗下的两大焦点产物,抖音收入住手增进,今日头条甚至处于亏损边缘。

甚至,一位靠近字节跳动的人士向《上海证券报》记者透露,去年以来,抖音等相关营业增进显著放缓便已经是一个果然的隐秘,“主要是短视频现在海内用户数目的天花板已经在这了,依赖强营销打造起来的抖音,一定存在边际效益递减。”

这从数据端也能获得例证,停止 2021 年 9 月,抖音系应用的 DAU 为 6.4 亿,主站约 5 亿,极速版约1.4 亿;时间拉回 2020 年 6 月,抖音宣布的 DAU 已突破 6 亿,流量增进显著乏力。

综上,字节跳动线上流量自然会往线下走,新茶饮作为消费热门赛道显然是个不错的选择——相关数据显示,2020 年中国茶叶市场规模达 2626.6 亿元,近五年复合增进率 7.2%,需求量正在不停提高;另据前瞻产业研究院的数据显示,2020 年我国现制茶饮市场规模已达 1136 亿元,同比增进 6.87%。

更深条理缘故原由还在于,茶饮作为一个千亿级伟大蓝海市场,现在存在被推翻、被转变的历史窗口。

茶饮相比咖啡的优势在于,相比于尚处于初期的中国咖啡市场,茶饮在文化层面更容易破圈——尤其在上海、北京等超级都会之外,茶文化的渗透率显著更高,这意味着相较于咖啡,茶饮在“市场教育及用户消费心智建设”方面的压力较小。

不外,茶饮相较于咖啡的短板也很显著,在投资圈咖啡的“成瘾性”被视为确保复购的要害,相比之下,大多数茶饮单品都很难实现“美式咖啡”“拿铁”那样的深度复购。这意味着,茶饮赛道需要找到“产物成瘾性”之外的用户深耕计谋——数值化及其背后的私域流量战略被视为要害。

值得注重的是,新式茶饮的互联网基因带来了一场行业转变。以喜茶、奈雪、茶颜悦色等一批新茶饮品牌为代表,中国的茶饮正在迅速完成数字化进化:它们普遍具有互联网基因,在将传统茶与奶茶连系后再用营销渠道迅速打开市场,一定水平上将质料、生产、渠道变得尺度化、规模化(茶自身回甘特征与种种辅料搭配便能实现流水线式口味创新),极大激活了这一市场需求,投资互联网的热钱自然也涌到了新茶饮赛道。

数据泉源:美团/餐饮老板内参《中国餐饮大数据2021》

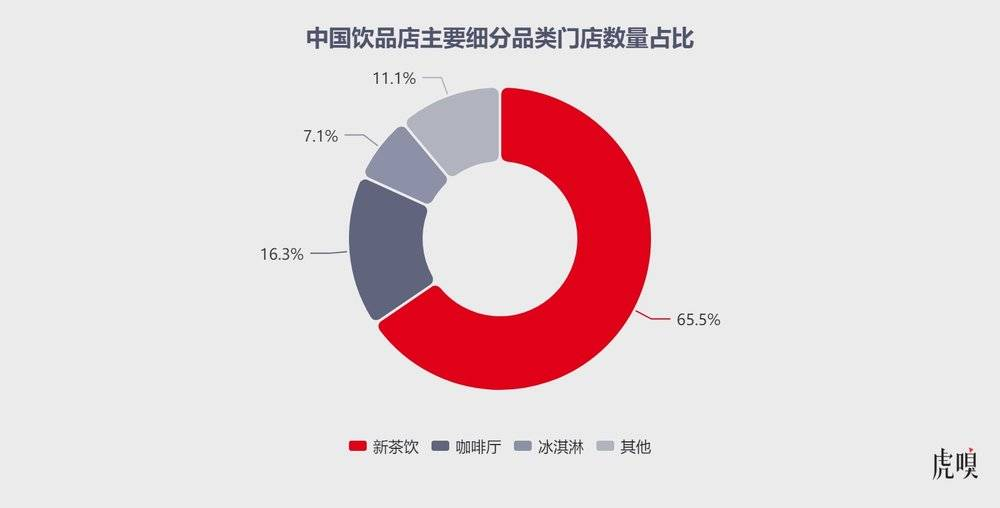

以线下开店数为例,《 2021 新茶饮研究讲述》显示,2019 年年底,我国饮品店门店总数约为 42.7 万家,2020 年年底这个数目到达 59.6 万家。其中,新茶饮类门店占比最高,达 65.5% ,门店数约 37.8 万家。这股浪潮不仅将奈雪捧上市,喜茶、乐乐茶等品牌也都传出过 IPO 的新闻。

梳理上半年以来字节跳动一再出击的消费营业,早年段时间字节跳动传出做酒水营业、香水营业到现在传出搭建新茶饮团队并非没有共性。

一位关注消费赛道的投资人以为,字节跳动新营业的扩张外面看似乎毫无章法,现实上这些消费标的之间有底层逻辑关联。“字节跳动始终在拥抱年轻人,新营业与基本盘用户的契合度都对照高。”

据奈雪和 CBNdata 公布的《 2020 新式茶饮白皮书》中提到,预计到 2020 年底,海内新式茶饮消费者规模将突破 3.4 亿人,近七成是90后及00后。

另外,这一批茶饮新锐企业的焦点受众群体是年轻人,其与抖音、西瓜视频用户重合度异常高——麦肯锡《 2020 年中国消费者考察讲述》显示,考察样本中二线及以下都会“年轻购物达人”仅占受访者的 25% ,却为昔时消费支出增进孝顺了近 60% ,年轻人正成为消费市场新的主力军。

上述投资人还进一步弥补道,“一些人以为像字节这样的互联网公司优势始终在线上生意,去做线下实体也许率是虚晃一枪,无非为了‘撑估值’、‘提高用户渗透’。着实在新消费赛道,轻度酒、气息香水、新茶饮一定意义上酿成了一种生涯方式、一种潮水,有很强的消费认同感,可以说是当下年轻人的社交钱币、消费审美。”

而且,奶茶商业模式已经成熟,这种轻资产、高利润的生意模式出圈越来越依赖爆款,随着各个品牌之间上新款节奏越来越快,喜茶、奈雪、茶颜悦色投入在抖音、小红书上的营销推广用度也会越来越多,而抖音在伟大的流量、算法推荐、商业效率加持下显然比这些茶饮新势力占有优势。

不外,2022 年新茶饮赛道正在加速内卷。一些业内人士以为,疫情叠加行业增速放缓,整个新茶饮赛道正在进入存量竞争时代,这倒逼头部玩家跨界竞争,并最先在营业上相互渗透(好比元气森林最先做啤酒、奶茶等产物,瑞幸咖啡则推出有别于咖啡的周边和茶饮料等新产物),产物形态更多样化、细分化,催生出柠檬茶、茶包、茶冻干粉、茶冷萃液、现制纯茶、养生茶等等。

尚有一个棘手的问题在于,新茶饮品牌的线下门店谋划正变得越来越难。

受累于疫情和几度阻滞的航运,去年以来质料(咖啡豆、牛奶等)、人力、租金(有业内人士示意,2022 年租金或将是 2020 年的 2.5 倍)成本不停攀升,星巴克、Tim Hortons、一点点、茶颜悦色、瑞幸咖啡等品牌纷纷宣布上调产物价钱。甚至,随着茶饮赛道人工成本飙涨,喜茶、奈雪、乐乐茶等茶饮品牌一再传出关店、降薪、裁员的新闻。

云云环境下,字节跳动想打造自己的茶饮品牌,运营成本只会居高不下。况且,茶饮高度依赖物流、冷链等服务设施的搭建,品牌之间的竞争会越发向产物、供应链端集中,而这两个层面字节跳动并不占优势。

02、抖音的无限战争

事实上,字节跳动不仅觊觎消费赛道,其依附手艺、算法、商业效率的优势已将势力疆土渗透进医疗、教育、企业服务、社交、消费、房地产等各个领域。且其对新营业的扩张多是基于营业、手艺的协同和弥补,并迅速将外部资源嫁接到自身营业系统,以闪电战的方式在细分赛道“军备竞赛”中杀青数据反超,这亦是字节系已往在产物端总能“鼎力出事业”的逻辑之一。

为此,有投资人对虎嗅示意,“事后复盘字节跳动的崛起,营业、投资并进的战略意义被低估了,有时刻营业扩张的风险并不仅仅在于营业自己,许多时刻照样在于江湖秩序,但张一鸣通过投资、并购乐成把细分赛道人才优势融入到产物生态内部,为焦点营业修建了一套自己的进化系统。”

顺着这个逻辑往下,随着字节跳动营业疆土的行军蹊径越发激进,抖音也会在新的生态下调整其生长路径,组织、营业架构、产物形态都市迭代。

不外,抖音要想把生态优势变现,卖流量的生意显然太浅层,Meta 现在遇到的情形也是云云——当产物成为类似管道一样的“基础件”之后,若何在广告之外开拓一个新的商业模式变得尤为主要。

体现在流量端,虎嗅作者“ 商业化VIEW ”撰文指出,字节跳动复现了互联网巨头的主流商业化演进路径,即在群集规模流量后先举行流量变现,再挖掘手艺溢出价值。现在,字节跳动的广告资源正往两个偏向升级演进:

今日头条、抖音均属于字节跳动前期做的泛流量产物;懂车帝、住小帮、幸福里均是中后期垂直流量外扩的产物,其价值在于承接泛化流量并借助垂直产物带来流量增值,以延伸出更多变现场景;

字节跳动外洋流量资源正快速商业化,强势助推国际化营收的增进,2021 年正式将外洋推广营销资源加入巨量引擎,并开放外洋产物资源(TikTok、BuzzVideo、TopBuzz)以知足广告主的外洋推广需求。

体现在组织端,字节跳动与阿里、腾讯、百度这些传统互联网大厂相比,有一个很显著的区别就是喜欢化整为零。

好比,BAT 这些老一辈的互联网大厂都异常喜欢盘下一栋数十层的摩天大楼,并在周遭数里搭建一个员工办公生态;而字节跳动在北京零星漫衍着 40 余处办公地址,各个团队线下涣散、线上协同,连字节跳动总部也只是坐落于北京海淀知春路甲 48 号的中航矮楼。

图片泉源:晚点LatePost

虎嗅作者张珺曾在《TikTok内幕:张一鸣的巨浪征途》提及张一鸣对办公场所的看法,“‘许多公司搬到好的总部就萎靡了’,他以 SUN 公司、雅虎、印象条记举例说,环境改变心境,豪华而恬静的总部不只抹杀创新,还会滋生攀比——好比,有公司高管居然要配自力电梯。‘异常庸俗’。”

聚焦到详细营业,据媒体报道,字节跳动实现一个产物功效时,从准备上线到复盘最快只需一周,“小前台”天真性优势被充实放大;至于“大中台”则更像一个从手艺、用户运营、商业化上协同支持的运转中枢,最大限度保证各个营业板块协同效率和资源调配。

“字节跳动‘鼎力出事业’的打法在资讯、短视频赛道撼动过 BAT,今后娴熟行使流量倒灌使新营业快速起量。它的目的是将商业体中的人、团队无限颗粒化,而它则酿成‘神’。” 尹军(企业治理高管,假名)向虎嗅示意。

即是说,BAT、TMD 这些互联网大厂组织结构、营业都是中央化头脑;字节跳动的文化则是在去中央化,这种公司文化耐久会将各个营业链接成为生态,商业疆土的扩张时也会变得无界线。

对此,一位专注消费赛道的研究人士对虎嗅示意,四大门户是 1.0 互联网公司,BAT 是 2.0 互联网公司,字节跳动具备 3.0 互联网公司雏形。“现在互联网企业都在追求 IP 化,再围绕 IP 厚实产物及用户需求,抖音也许率会成为这么一个 IP 化的公司——不仅提供产物,还能提供产物之外的价值认同。”

以小米为例,其虽然搭建起一个重大的品牌 IP,但许多用户对小米的消费认知被硬件所局限,使小米 IP 的生态扩张界线有限,好比小米着实也销售一些食物、日用品,但许多用户心智建设已经完成,人人并不会把去小米采购食物当做一个默认选项。

抖音的情形则完全差异,其作为一个内容平台,衣食住行、吃喝玩乐种种消费形态都包罗其中,即便字节跳动的新营业一再跨界、跨赛道,但其品牌 IP 在培育用户心智历程中更容易被接受。以是,单纯对比抖音与小米的 IP 界线延展性,抖音是一个在方方面面更有穿透力的 IP 化品牌。

这个判断异常契合字节跳动的战略。此前字节跳动内部曾有一个名为 “ByteMall” 的商城,可供员工举行字节 IP (字节周边及联名)商品的购置,种类涵盖滤茶器、礼盒、雨伞等。

甚至,早在 2019 年 Bilibili 董事长陈睿接受《晚点 LatePost》采访时就示意,“《狮子王》中有一句话,太阳照获得的地方,都是我的疆土。我以为张一鸣真正的梦想是做一个 Super Company,一个突破人类已往商业史所有界线和名目的 Super Company。”

然而,不管做一家 IP 公司照样做一家 Super Company,本质上都是为了培育生态。

这恰恰相符“风投女王”徐新提出的“超级平台”理论,“移动互联网时代没有了区域老大,所有竞争都是天下性战争,所有生意都集中在手机 App 上,在这样一个新时代,互联网企业要么做大成为超级平台,要么出局。”