您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

2022年,谁能在消费医疗赚到钱

01、为什么看好消费医疗?

消费医疗综合了消费和医疗的优点,当前阶段政策影响相对较小,比通俗消费加倍刚需,易穿越牛熊。2008-2009年美国金融危急时,消费医疗收入增进稳固性跨越了标普一样平常消费和标普可选消费。

中国的消费医疗产业处于早期,产物创新带来需求释放,增速快,市场想象空间大,竞争名目相对较好。

受到上海等疫情获得有用控制,医药板块人气受到一定水平影响。但医药板块 Q1收入增进跨越 20%,全市场前三,展望医药 Q2 仍将是增进最确定板块之一,6 月份医药板块超额收益或将显著。2022 年下半年医药战略,重点推荐消费医疗主线。

消费医疗是曾火红的营业板块,2015 年以来涨幅跨越 5-10 倍的个股划分为欧普康视(10 多倍)、片仔癀(12 倍)、爱尔眼科(8.5 倍)、通策医疗(10 多倍)、我武生物(7 倍)、兴齐眼药(15倍)、智飞生物(10倍)等。

消费医疗包罗了中药、医疗器械、医疗服务等领域部门公司,虽然属于差异板块,但具有一些相似的属性,可作为自力板块研究。

本文主要解答的问题有:

1.消费医疗的商业模式,若何供应创新缔造新的需求,不停拓展市场空间。

2.眼科、牙科、医美、疫苗等重磅产物的渗透率、空间详细测算、竞争名目剖析。

3.差异消费医疗产物若何横向对照。

消费医疗兼具消费和医疗特点,一方面不像药品耗材面临大的集采压力,政策影响小;另一方面,比起通俗消费,增进的稳固性更好,更容易穿越牛熊。

回首08-09年美国经济危急情形下,把爱奇医疗、库博医疗、依视路、艾尔建这些主要消费医疗公司跟标通俗消费和标普可选消费对比,消费医疗公司收入增进的稳固性更好。

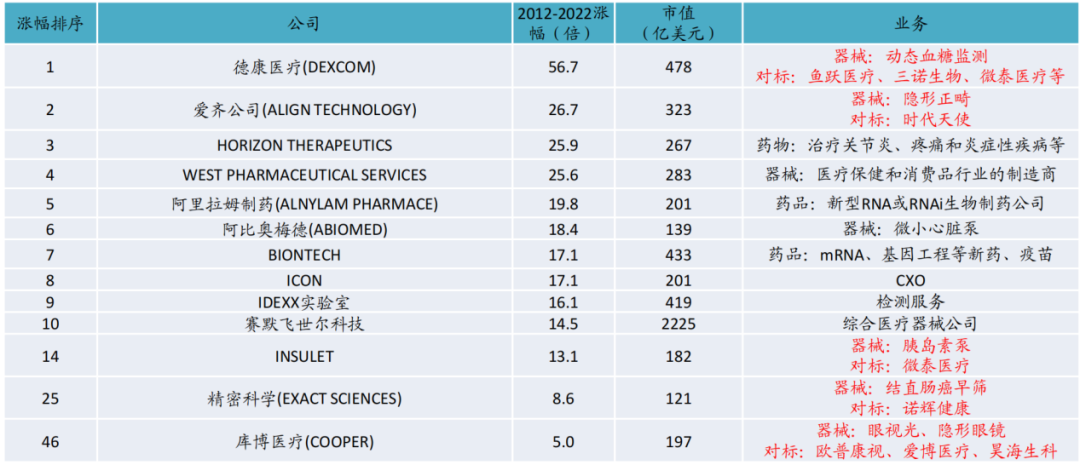

美股消费医疗牛股辈出

已往10年(2012/01/01-2022/01/01)年美股降生了一批消费医疗牛股,整个医药板块(100亿美元市值以上)涨幅最大的公司德康医疗、 爱齐公司皆为消费医疗公司,划分上涨了57、27倍,此外,INSULET、周详科学、库博医疗等消费医疗公司也划分上涨了13、9、5倍。

02、若何选择消费医疗公司?

看五年后的收入和利润

需求决议市场空间、供应端竞争名目决议公司份额、以上决议了公司的远期收入规模;

需求——市场空间:目的人群*渗透率*消费频次*消费单价,决议了行业的收入上限

供应——竞争名目决议了公司的市场份额

从需求刚性角度:传统医药>消费医疗>通俗消费品

从供应角度,消费医疗公司通常都有准入壁垒(牌照),但研发用度率相较于创新药和创新器械低。

运营用度决议了公司远期的利润规模;

销售用度的决议因素包罗:产物属性,产物销售渠道(公司的销售战略),产物的所属阶段。

好比:欧普康视和爱博医疗,是角膜塑形镜行业中两个差异生长模式的典型。

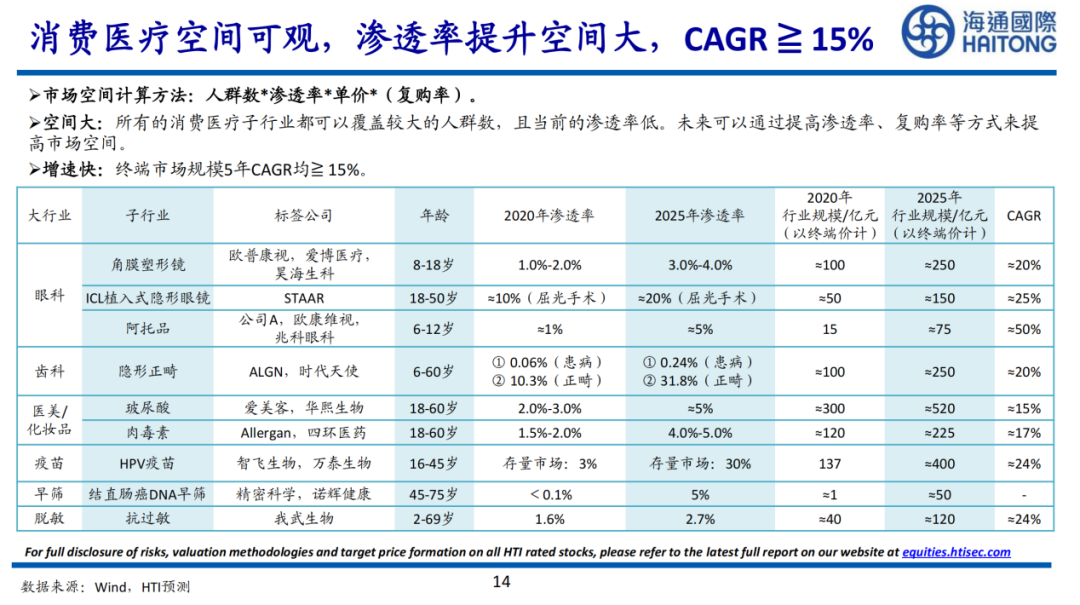

消费医疗空间可观,渗透率提升空间大,CAGR ≧ 15%

市场空间盘算方式:人群数*渗透率*单价*(复购率)。

空间大:所有的消费医疗子行业都可以笼罩较大的人群数,且当前的渗透率低。未来可以通过提高渗透率、复购率等方式来提高市场空间。

增速快:终端市场规模5年CAGR均≧ 15%。

03、消费医疗的竞争名目

1.消费医疗竞争名目相对较好,先发优势显著

准入壁垒:通俗消费品的准入壁垒较低,容易导致竞争名目恶化。消费医疗产物通常有准入壁垒,在一定水平上维护了竞争名目的稳固。

渠道壁垒:基于耐久的互助关系,被推翻的可能性小,而仿制药存在一致性评价和带量采购,创新药存在医保谈判,渠道壁垒易被推翻;

品牌壁垒:传统药品和器械偏刚需,品牌力的影响较小。而消费医疗产物得益于C端模式,存在口碑积累。

2.细分板块

(1)创新药领域

自 2015 我国药政改造最先,海内创新药的竞争环境加倍开放、竞争方式也由以往后端的商业化推广往前端的靶点选择、临床开发等环节转移,创新药的竞争加倍猛烈和全方位。

从 2015 年至今推出了一系列促进创新药研发上市、入口药加速进入中国市场的政策,随之而来的是整个新药开发模式的大变化。

从靶点选择、莅临床试验方案的设计、再到研发管线的构建,都影响着未来企业的现金流和价值,这个历程中最要害的环节就是成药性评估和临床转化,尤其在临床转化环节效率与战略的准确与否最终决议着一个药品的上市进度与最终商业价值的巨细。

针对差异分类的新药,其开发战略也有差异。First-in-class 新药加倍注重靶点机制的验证,尤其是临床前研究的夯实。

而 Best-in-class、Me-better和 Me-too产物更多追求的是分子结构的差异,也加倍适合当下绝大部门药企的研发战略。

因此 Fast-follow-on是当下企业追求价值最大化的突破口之一,应充实行使好海内创新药系列药政,尤其是肿瘤药和罕有病用药的附条件上市等加速上市战略。

在个股选择方面,重视研发用度率、未来潜力品种的市场空间外,同时更要重视医学团队系统的实力及是否具备全球多中央开展和注册能力。

推荐:恒瑞医药、贝达药业、信达生物、亚盛医药、康宁杰瑞、诺诚健华,建议关注:中国生物制药、石药团体、翰森制药、君实生物、康方生物、神州细胞。

(2)医疗器械领域

医用耗材集采连续推进,以骨科耗材为代表的企业短期业绩具有一定不确定性,耐久生长空间受到压制,但,医疗器械行业百花齐放、黄金投资时代的大趋势稳固,焦点缘故原由:

海内医疗器械消费水平远低于西欧,此次新冠疫情有望加速海内医疗建设,医疗装备显著受益;

海内厂家手艺连续向中高端突破,入口替换加速;

术式创新带来海内创新器械公司蓬勃生长。

科创板将加速更多优质器械公司上市,建议关注以下几类:

医疗装备类企业,不受集采影响,国产替换 外洋出口推动耐久稳固生长,如迈瑞医疗、理邦仪器等;

国产化低的医用耗材,如化学发光、电心理、PCI 介入耗材等领域;3)新手艺、新术式带来的新的诊疗偏向,如介入瓣膜、神经介入、癌症早筛等;4)自费产物,受益于消费升级,重点推荐眼科如角膜塑形镜领域。

(3)疫苗领域

逻辑 1:众多重磅产物进入收获期,业绩确定性较高。

1)消费端:刚需品,短期受新冠疫情影响,中耐久受益消费升级,二类苗接种率逐步提升;

2)产物端:两大趋势:a、产物向多联多价升级,如三联苗、四联苗,以及四价流脑连系、四价流感疫苗,麻腮风水痘、五联苗等;b、国产新品种兑现:如 13 价肺炎疫苗、2 价 HPV 疫苗,以及4/9价HPV疫苗、带状疱疹疫苗、人二倍体狂犬疫苗、重组金黄色葡萄球菌疫苗等。

现在已进入国产重磅疫苗陆续上市的阶段,随着重磅疫苗品种放量,疫苗公司高业绩增速确定性较强。

逻辑 2:疫苗治理法出台,行业集中度提升,利好龙头。

全球最严《疫苗治理法》出台后,行业再次发生重大平安事宜的概率将大幅降低,在严管控的同时,疫苗治理法也明确激励疫苗生产节约化和规模化,行业集中度有望提高。

逻辑 3:新冠疫苗兑现在即,海内外现在已有多款新冠疫苗获批上市,迎来接种麋集期。

(4)药店、医疗服务领域

药店:新冠肺炎疫情催化下,药店板块业绩显示加倍亮眼。展望未来,药店板块仍将在行业集中度提升、连锁化率提升的趋势下稳健增进。

一方面,头部连锁药店公司在资源助推下,稳步推进在天下的复制扩张,同时细腻化治理推动内生性增进加速。另一方面,处方外流连续推进,药店营业量仍将不停增进。

医疗服务:在疫情磨练下,医疗服务板块展现快速恢复能力与耐久增进韧性,头部企业投资价值凸显。随着住民消费意识的不停提高,医疗服务赛道具备耐久投资价值。尤其面临医保局控费等政策进一步推进,医疗服务作为避险赛道更值得投资。

(5)医美领域

供应创新缔造新的需求,发展空间大

海内医美行业如日中天,“后疫情时代”医美消费恢复快速增进

海内医美行业快速生长,轻医美成为潮水风向,且复购属性强,在后疫情时代拉动医美市场保持快速增进。

相较于手术类医美项目,非手术类项目主要为注射、激光和超声疗法等,创伤小、奏效快、风险低、单价低,只管有用期短、需要重复消费以维持效果,因此具有更高的市场接受度和复购率。

疫情导致医美行业受到袭击,但随着疫情防控进入常态化,医美消费在集聚效应和新生需求推动下快速苏醒。由于高频和相对低价的特点,轻医美成为最火热的细分领域,苏醒势头迅猛。同时医美线上平台崛起,加倍促进医美消费增进。

随着疫情获得控制,医美消费势头快速苏醒。后疫情时代,尤其轻医美项目借助线上咨询、AI 诊断等互联网方式,消除信息纰谬称,促进医美决媾和消费。随着疫情防控进入常态化,

医美企业逐步加速增进。

此外,国家政策也在推进医美行业良性生长,国家药监局明确“水光针“作为三类器械审批,“水光针新规”带来合规持证产物加速放量。

自 2011 年以来,国家相关部门对医美行业乱象举行连续整理,2020 年、2021 年进一步增强医美综合羁系执法与袭击非法医疗美容专项整治。

2022 年 3 月,国家药监局正式宣布“关于调整《医疗器械分类目录》部门内容”的通告,明确作为“水光针”主要因素的注射用透明质酸钠溶液根据Ⅲ类医疗器械羁系。

用于注射到真皮层,主要通过所含透明质酸钠等质料的保湿、补水等作用,改善皮肤状态,产物不应含有施展药理学、免疫学或者代谢作用的因素。

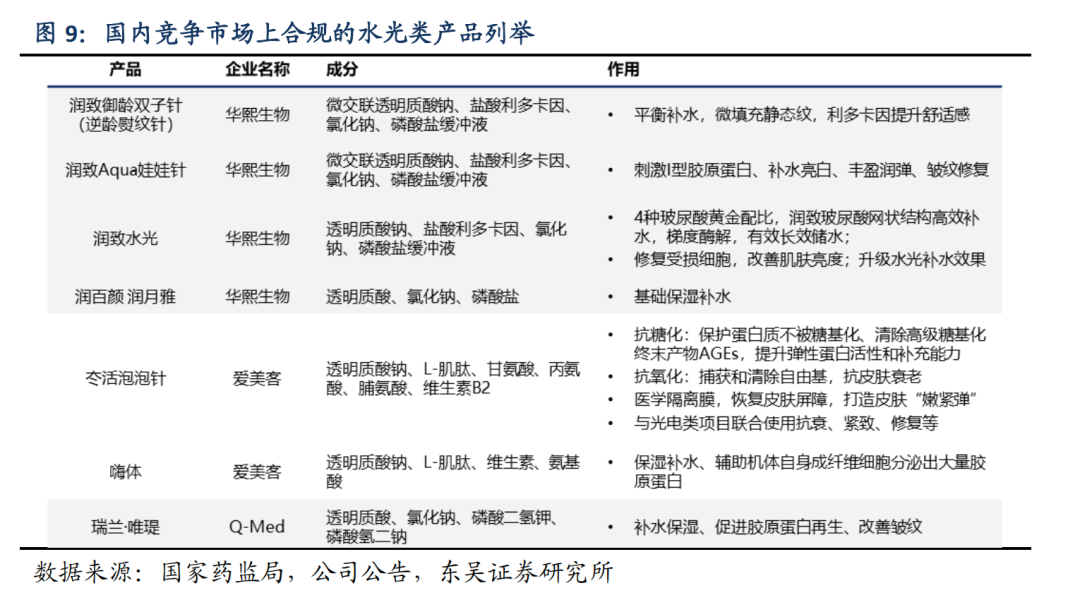

而现在医美市场上获得三类器械证的水光针产物尚少,以爱美客、华熙生物上市公司的产物为代表。而其中,例如爱美客嗨体、冭活泡泡针这类含营养素的水光针加倍稀缺。

在政策羁系趋严之下,医美机构正逐步转向使用正规持证产物,这将为爱美客、华熙生物等公司产物带来可观的增量空间。

高端医美消费强劲,再生医学类质料上市销售业绩亮眼

注射类医美市场一直以玻尿酸和肉毒素为焦点,直到2021年最先,陆续获批的三款胶原再生类产物为求美者带来新选择。

2021 年,长春圣博玛生物质料有限公司的“聚乳酸面部填充剂”、华东医药全资子公司 Sinclair“注射用聚己内酯微球面部填充剂”、爱美客的“含左旋乳酸-乙二醇共聚物微球的交联透明质酸钠凝胶”这3款再生医学类产物获批上市,并于下半年陆续实现商业化上市销售。

凭证华东医药通告,2021 年公司海内伊妍士少女针上市 4 个月即实现收入 1.85 亿元,而且销售子公司在正式运营昔时即实现盈利;2022Q1,伊妍士少女针销售受 3 月疫情影响,但一季度仍实现收入 1.57 亿元,而且展现较好盈利能力。

凭证爱美客通告,至 2022 年一季度,濡日间使童颜针医生认证已跨越 300 人,临床使用效果反馈较好。3 款再生医学注射填充产物上市初期即体现优越推广效果,我们估量 2022Q1 上市公司的 2 款产物伊妍士与濡日间使的销售额超2亿元。

以再生医学类产物为代表的新产物上市销售业绩亮眼,展现强劲的医美高端消费能力,远景可期。

(6)CXO/IVD/质料药领域

CXO:行业耐久看有壁垒、有空间,中短期看景心胸高,是医药领域牛股辈出的板块。2018-2028 年是中国 CXO 公司生长的黄金十年,各细分领域龙头公司收入体量有十年 8-14 倍的收入空间,未来全球最大的 CXO 公司将泛起在中国。

中国在该产业链具备全球竞争优势,可以“多快好省”地为客户提供需求。建议关注头部全产业链一体化公司及在产业链某阶段具备特色企业。

IVD:疫情对行业的边际影响逐渐削弱,不外海内外通例需求增进较快。海内企业追随式研发效率高,在政策的呵护下入口替换进度显著加速,我们看好主流赛道的优质龙头公司以及新手艺领先企业。

质料药:特色质料药需求稳固、竞争名目优化,质料药制剂一体化是传统化药一定趋势,建议关注客户结构优化、下游增速较快、掌握要害中央体环节的质料药企业。

04、消费医疗赛道上重点关注的企业

1.爱尔眼科:眼科绝对龙头,规模效应与护城河不停扩大加深

爱尔眼科在2010年前后,长沙武汉沈阳成都几大门店为其主要收入泉源,并在往后几年维持该趋势,以2014年为分水岭,往后非十大门店收入大幅增进,有赖于其并购基金最先孵化医院,形成新型外延生长模式。

依附分级连锁扩张战略形玉成面增进强劲的连锁眼科医疗系统,成为民营眼科医院龙头。行使已形成的资金优势,注重器械以及治疗仪器,以此提升竞争力,夯实壁垒。

眼科赛道强势,治理层股权占比高,公司在好的赛道通过治理层不停夯实护城河,不停提高市占率,治理层的能力给予公司在市场中耐久的主导优势。

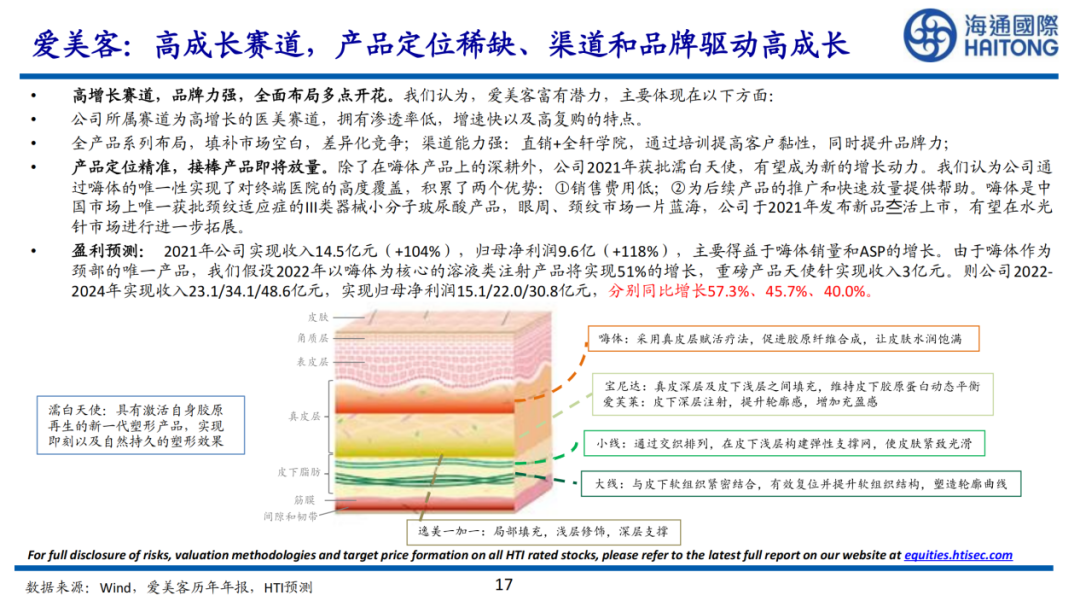

2.爱美客:高发展赛道,产物定位稀缺、渠道和品牌驱动高发展

高增进赛道,品牌力强,周全结构多点着花。爱美客富有潜力,主要体现在以下方面:

公司所属赛道为高增进的医美赛道,拥有渗透率低,增速快以及高复购的特点。

全产物系列结构,填补市场空缺,差异化竞争;渠道能力强:直销 全轩学院,通过培训提高客户黏性,同时提升品牌力;

产物定位精准,接棒产物即将放量。除了在嗨体产物上的深耕外,公司2021年获批濡日间使,有望成为新的增进动力。公司通过嗨体的唯一性实现了对终端医院的高度笼罩,积累了两个优势:①销售用度低;②为后续产物的推广和快速放量提供辅助。

嗨体是中国市场上唯一获批颈纹顺应症的III类器械小分子玻尿酸产物,眼周、颈纹市场一片蓝海,公司于2021年宣布新品夳活上市,有望在水光针市场举行进一步拓展。

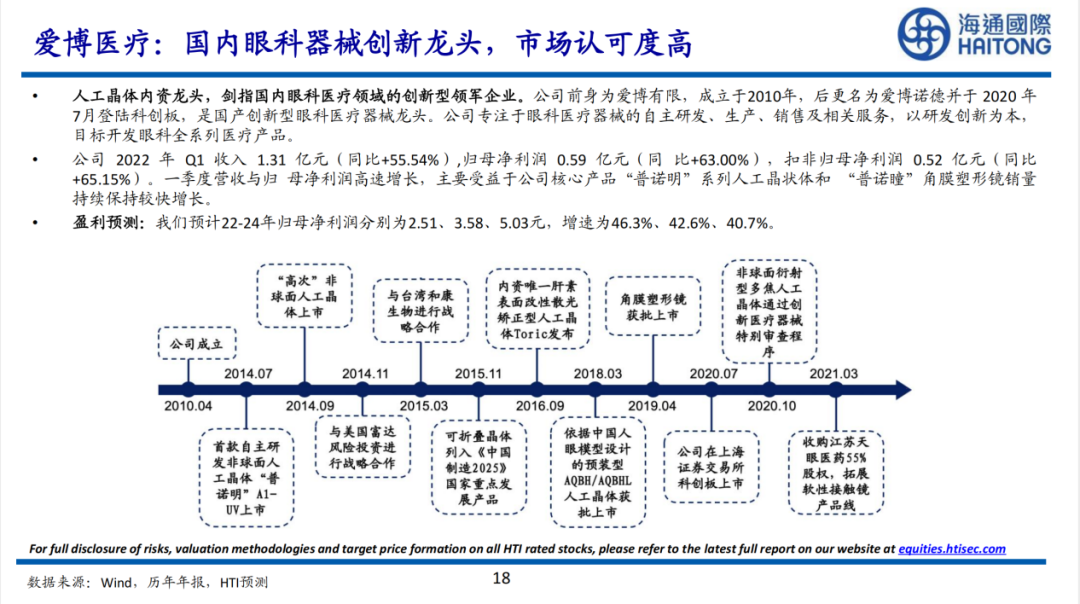

3.爱博医疗:海内眼科器械创新龙头,市场认可度高

人工晶体内资龙头,剑指海内眼科医疗领域的创新型领军企业。公司前身为爱博有限,确立于2010年,后更名为爱博诺德并于 2020 年 7月上岸科创板,是国产创新型眼科医疗器械龙头。公司专注于眼科医疗器械的自主研发、生产、销售及相关服务,以研发创新为本,目的开发眼科全系列医疗产物。

公司 2022 年 Q1 收入 1.31 亿元(同比 55.54%),归母净利润 0.59 亿元(同 比 63.00%),扣非归母净利润 0.52 亿元(同比 65.15%)。

一季度营收与归 母净利润高速增进,主要受益于公司焦点产物“普诺明”系列人工晶状体和 “普诺瞳”角膜塑形镜销量连续保持较快增进。

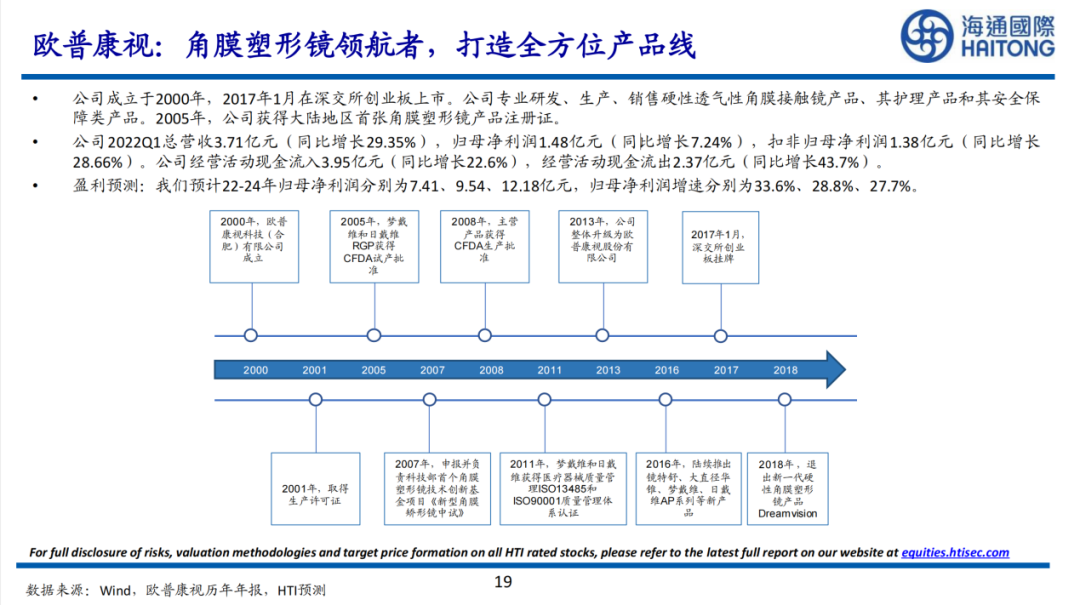

4.欧普康视:角膜塑形镜领航者,打造全方位产物线

公司确立于2000年,2017年1月在深交所创业板上市。公司专业研发、生产、销售硬性透气性角膜接触镜产物、其照顾护士产物和其平安保障类产物。2005年,公司获得大陆区域首张角膜塑形镜产物注册证。

公司2022Q1总营收3.71亿元(同比增进29.35%),归母净利润1.48亿元(同比增进7.24%),扣非归母净利润1.38亿元(同比增进28.66%)。公司谋划流动现金流入3.95亿元(同比增进22.6%),谋划流动现金流出2.37亿元(同比增进43.7%)。

5.万泰生物:18年磨一剑,首个国产HPV疫苗乐成上市

6.万泰生物:2价HPV疫苗销售强劲,新冠相关营业孝顺增量

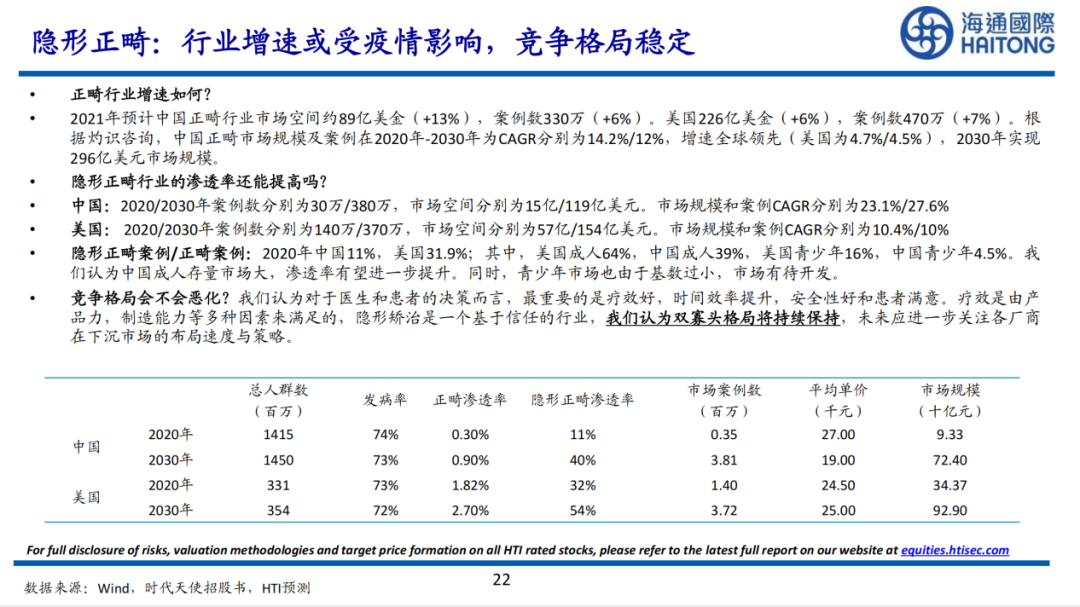

7.隐形正畸:行业增速或受疫情影响,竞争名目稳固

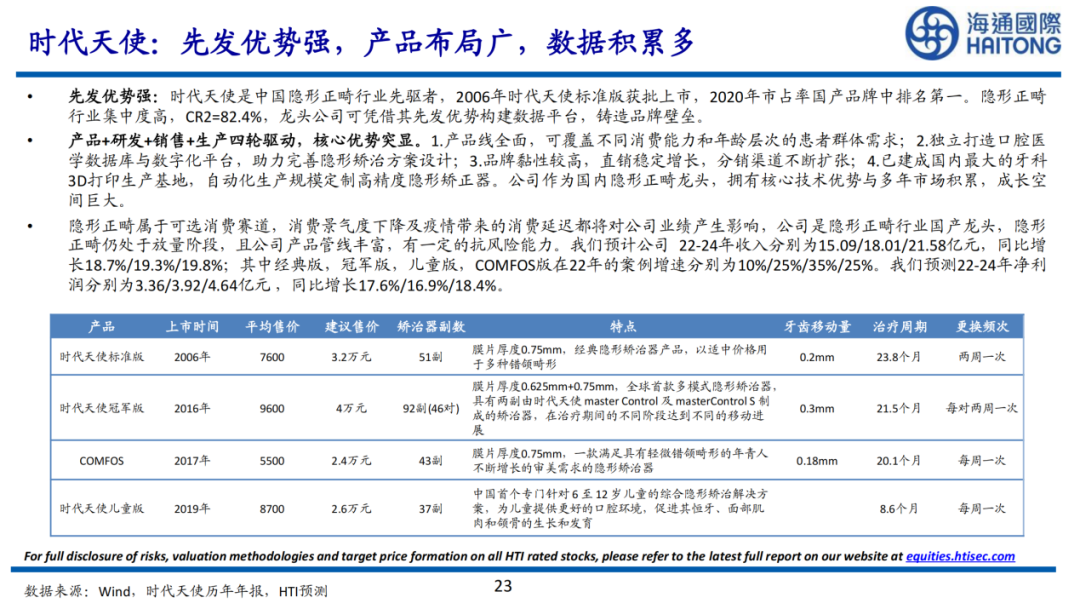

8.时代天使:先发优势强,产物结构广,数据积累多

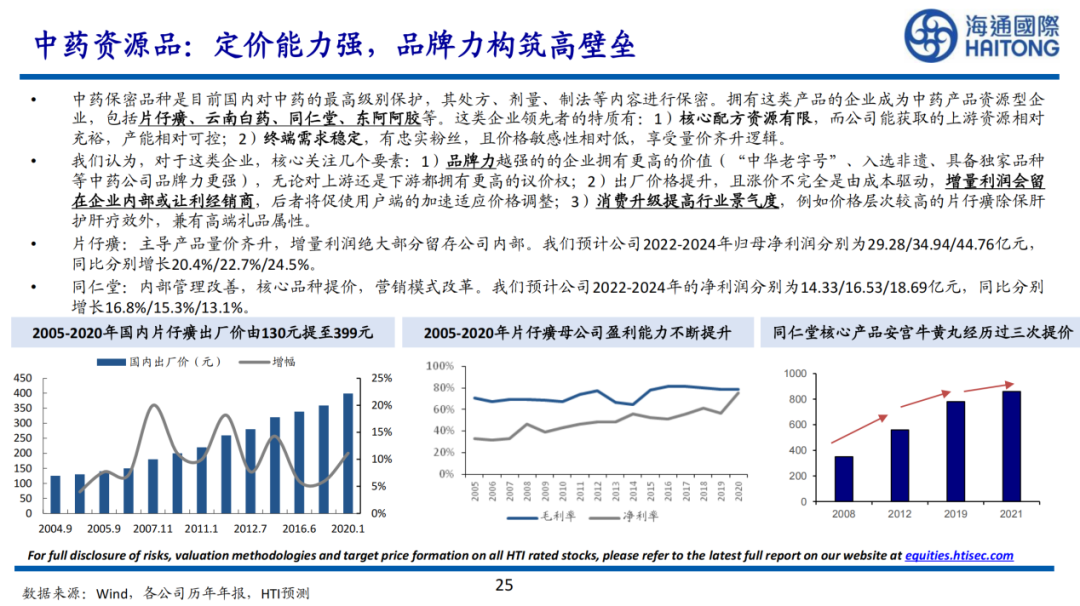

9.中药资源品:订价能力强,品牌力修建高壁垒

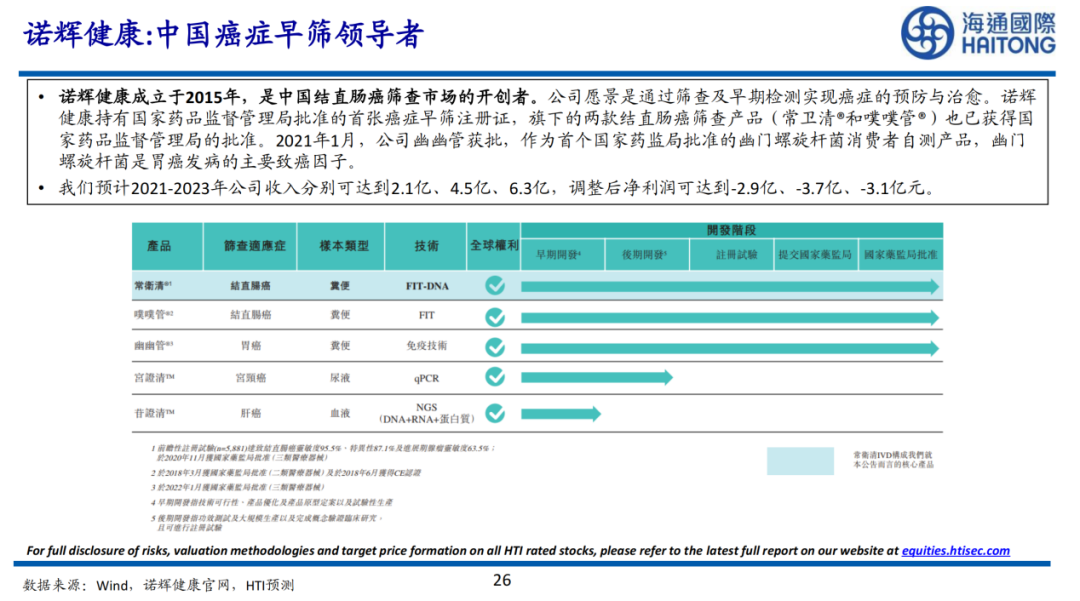

10.诺辉康健:中国癌症早筛向导者

已往10年美股降生了一批消费医疗牛股,2019年中国人均GDP突破1万美元,海内消费医疗行业有望迎来快速生长的黄金时期。

参考资料:

1.《消费医疗的黄金时代》

2.《医药生物行业跟踪周报:消费医疗或将再次进入设置最佳窗口期》

3.《医药行业2022年度中期投资战略:静待消费医疗反弹,掌握产业链升级时机》