您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

中国的银行有多赚钱:六大行一天,约即是比亚

2011年,全球企业家岑岭论坛上,民生银行行长洪崎替其他企业感应了“囊中羞涩”:“企业利润那么低,银行利润那么高,以是我们有时刻利润太高了,有时刻自己都欠美意思宣布。”

这番话放到现在也没有过时。银行的利润到底有多高呢?洪崎欠美意思说,我们可以替他算算。

拿工商银行举例,这一家银行的净利润=18个小米=19.5个宁德时代=32其中芯国际=87.5个比亚迪的利润。

而若是以市值来权衡,六大银行的净利润可以买下1个宁德,或者5个小米,又或者236个知乎。王传福的比亚迪不吃不喝干三年差不多能到达这个数。

注:宁德、小米、知乎均接纳市值计量

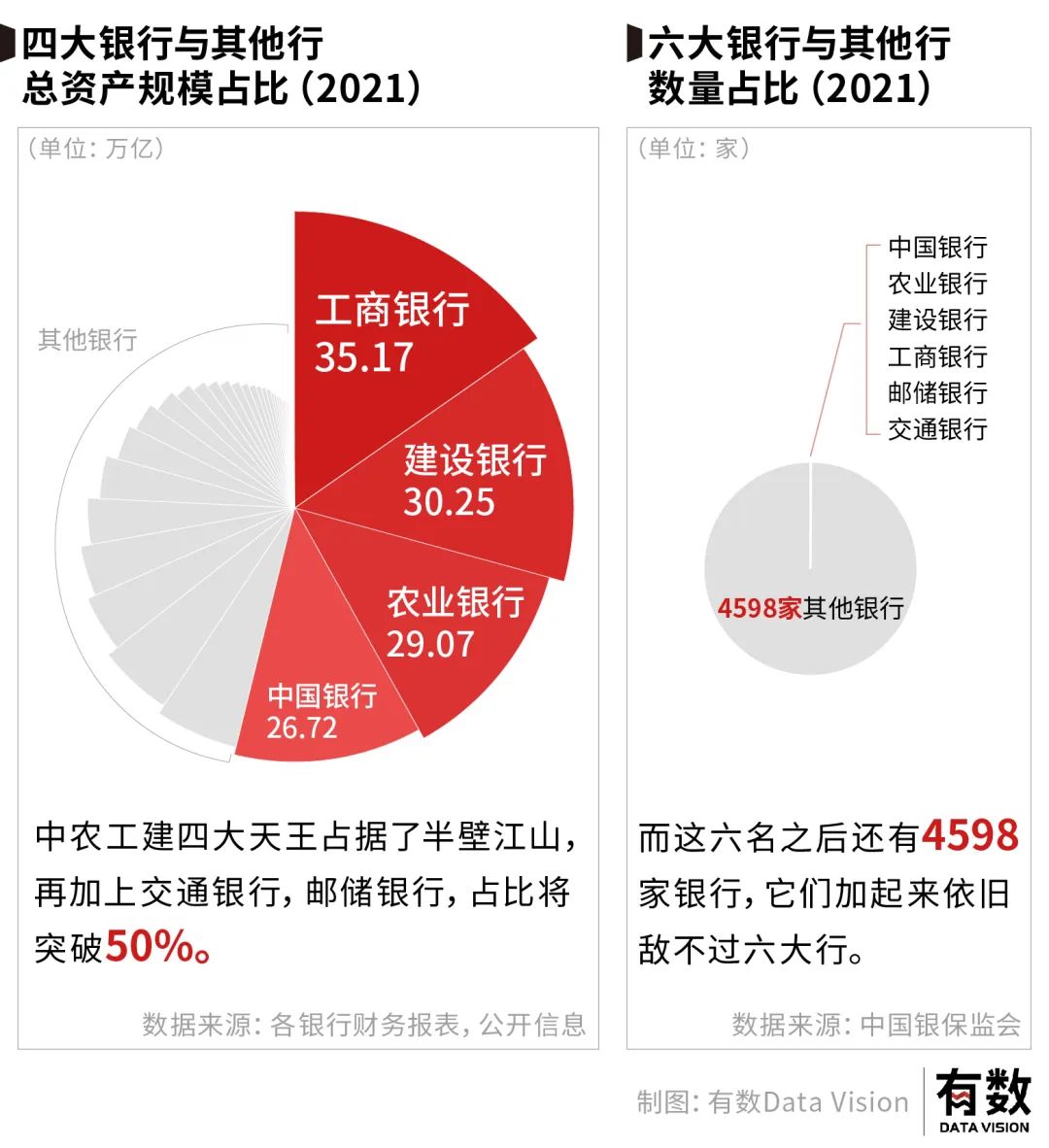

2021年,中国商业银行整年利润2.2万亿,中农工建四大天王占有了半壁山河,再加上交通银行,邮储银行,占比突破50%。

一个能反映银行总体壮洪水平的事实是:在8月3日新鲜出炉的《财富》天下500强的榜单中,中国有10家银行入选,这10家银行的利润,占所有上榜136家中国大陆企业利润总额的41.7%。

固然,另有其他种种角度,可以透视中国的银行之壮大。

01、银行资产可以救许老板113次

在中 美的语境里,银行“大”的规模,是两个看法。

美国人心里,雷曼一度是大而不(能/会)倒的机构。通常在华尔街数得上名号的人,都介入了2008年那场关于雷曼兄弟运气的讨论。财政部长鲍尔森实时向总统布什汇报讨论效果,在外度假的巴菲特也接到过求助的电话。

与整个美国运气息息相关的雷曼,停业前夕账上资产“高达”4.73万亿人民币。

但若是用中国的银行作为标尺,用大而不倒来形容雷曼兄弟照样有些轻率。同期,工商银行总资产9.76万亿元。

到了2021年,更是高达35.17万亿,而这个级其余银行,我国一共有四个。

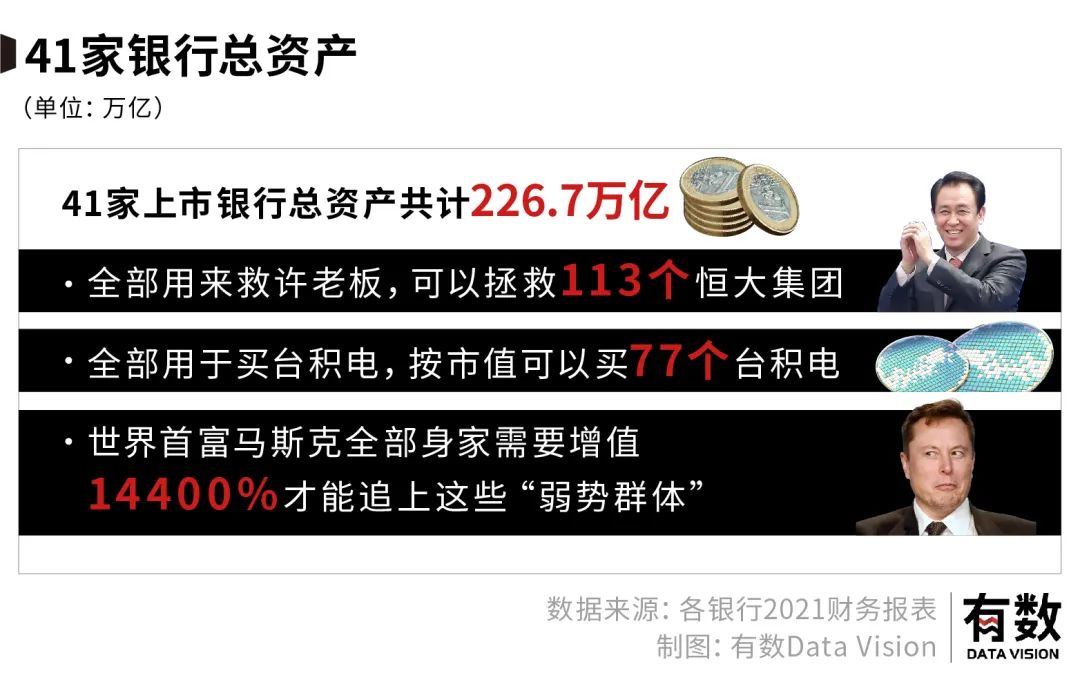

停止2021年年底,中国共有41家A股上市银行,这些银行总资产到达226.7万亿,无论从什么尺度权衡,这笔钱都可以为所欲为。

而其中,若只看六大国有银行,总资产就已高达145.47万亿,占所有上市银行总资产的七成,相当于中国烟草2021年纳税额的107倍。

银行网点,则是比蜜雪冰城更麋集的存在。

把所有网点的员工聚集起来,那就是一个市的水平。

02、天天光利息就要付近30亿

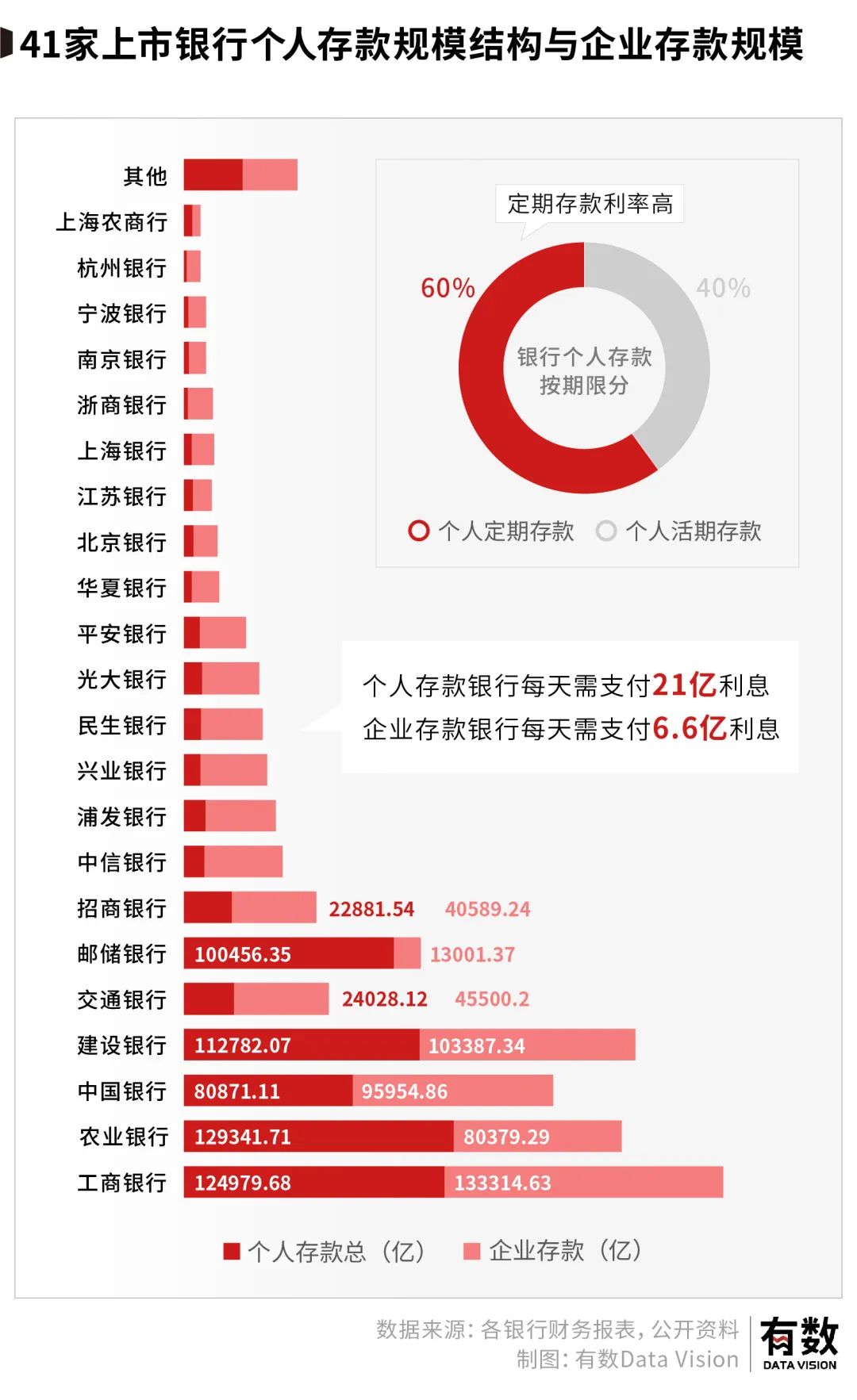

银行重大的资产欠债表主要由两个部门组成:住民存款、企业存款。

41家银行共计收了70.6万亿住民存款,其中活期28.2万亿,定期42.4万亿,看来大部门人照样钟情定期,定期利率高一点,诱惑大一些。

03、14亿中国人,每人欠银行2.5万

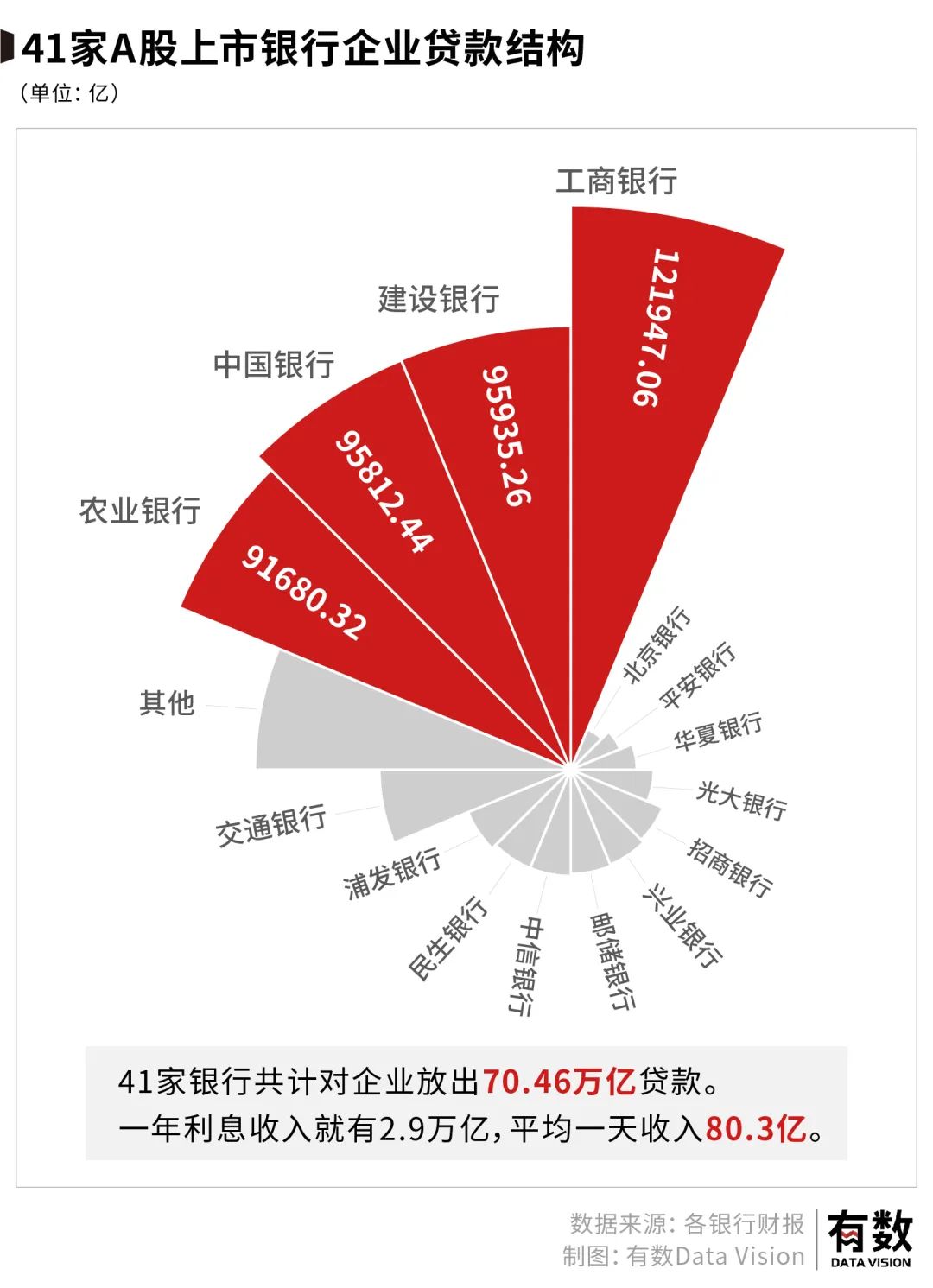

银行怎么赚钱?光是靠放贷收利息,规模就已经是许多企业攀援不上的水准了。

通俗人一套房就得给银行供个30年的房贷,对企业来说则通常是谋划贷款。

按商业贷款10年以上基准利率来算,年利率4.9%,这意味着天天这41家银行能有45亿的住房贷款利息收入,均下来每家银行一天都能收一个亿。

企业方面,41家银行共计对企业放出70.46万亿贷款,若是按央行最新指导利率4.16%盘算,一年利息收入就有2.9万亿,平均一天收入80.3亿,而且4.16%利率较低,现实只会更高,这些仅仅只是银行的基础收入。

银行的收入还包罗旗下各种子公司的收入,好比工银安盛保险,农银金穗保险,交银施罗德基金公司营收等等,另有部门票据贴现收入,银行同业拆解收入等。

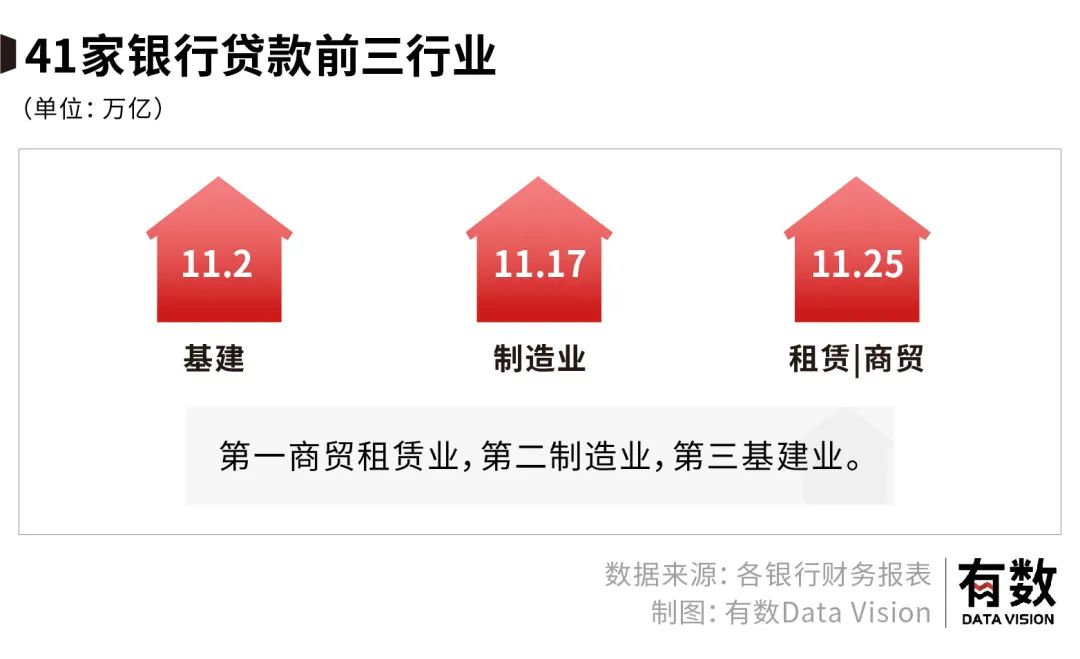

银行的贷款受政策指导影响较大。从行业来看,租赁商贸零售是银行重点投放贷款的领域,其次是制造业与基建,而地方银行更多偏向房地产。

而从时间维度来看,商贸租赁,大基建,制造业依旧是主旋律,以工商银行为例,2016年-2021年5年时间维度内,基本上是这三个行业占有前*的位置,房住不炒最少在纸面上得以体现。

但深圳市银保监会曾经爆出一个新闻:21亿的商贸谋划贷款违规流入了房地产。

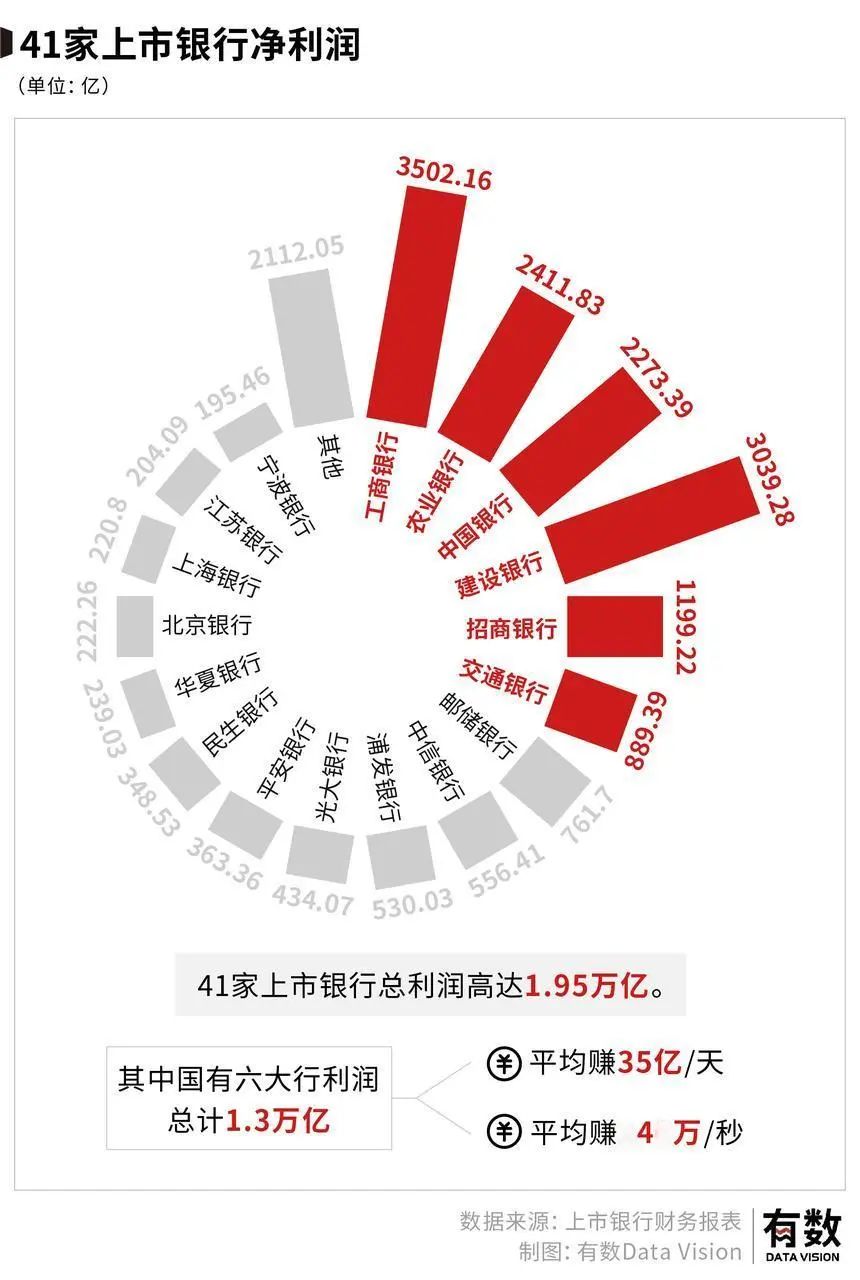

最后林林总总算下来,41家银行2021年净利润高达1.95万亿,它们平均天天赚53.4亿。

其中光六大行净利润就有1.3万亿,均下来它们六个一天就能赚35亿。

按同期净利润来算,三个比亚迪干一年和六大行一天差不多。按市值来算,一年净利润能买下5个小米,或者236个知乎。

钱滚钱的生意确实是*的生意。

04、上海农商行的股民分红吊买通胀

凭证2021年财报显示,已宣布分红设计银行共计要分出5451.813亿,其中工商银行是*一个破千亿分红的银行。

但若是你有一百万本金想吃股票分红,那就买上海农商行吧,不看股价的话2021年光分红就能拿8.3万元,足够吊买通胀了。

而在分红之前,银行都得纳税,但兰州银行由于计税特殊,并不需要纳所得税。

05、银行的平安,被分为了三六九等

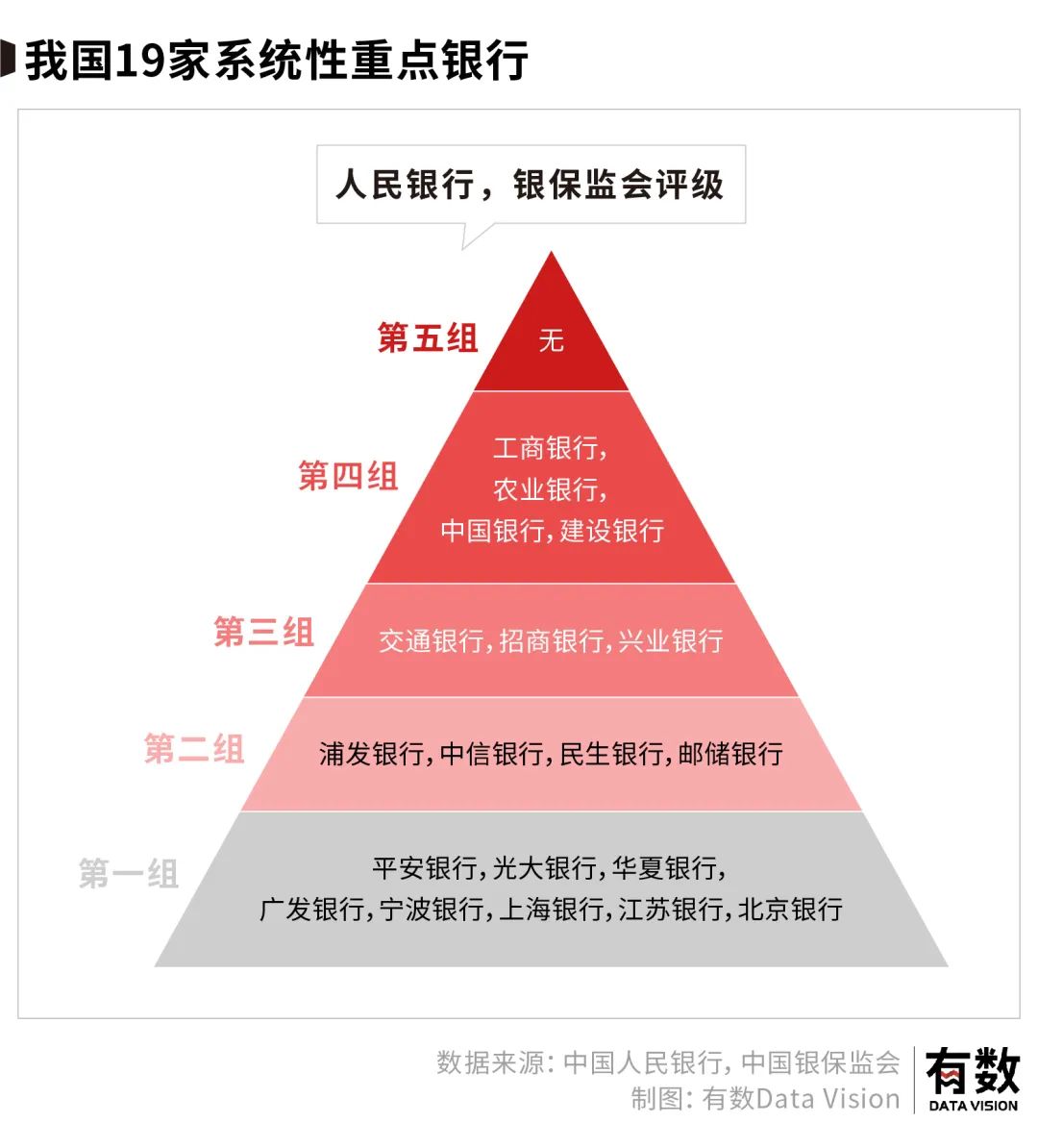

次贷危急之后,金融稳固理事会(FSB)确立,作用就是制订和实行促进金融稳固的羁系政策和其他政策,解决金融懦弱性问题,一言以蔽之就是防止金融危急。

2011年最先,FSB每年会宣布全球系统主要性银行(G-SIBs)名单,纳入这个名单的银行有两个特点,一是体量大,影响局限广,主要性突出,二对该银行的羁系会进一步增强。

总之,纳入名单是银行实力的一种体现。

名单分为五档,五档主要性*,一档*,最新名单显示第五档超级银行并未泛起,第四档为摩根大通,而我国最主要的工商银行在*档。

海内也吸收了先进履历。2021年10月,首份名单出炉。涉及天下十几家银行,和FSB一样,五档按例放空,其他银行我们或多或少都有接触,这就是中国最主要的一批银行。

06、风险控制指标,浦发、郑州、民生、中原较低

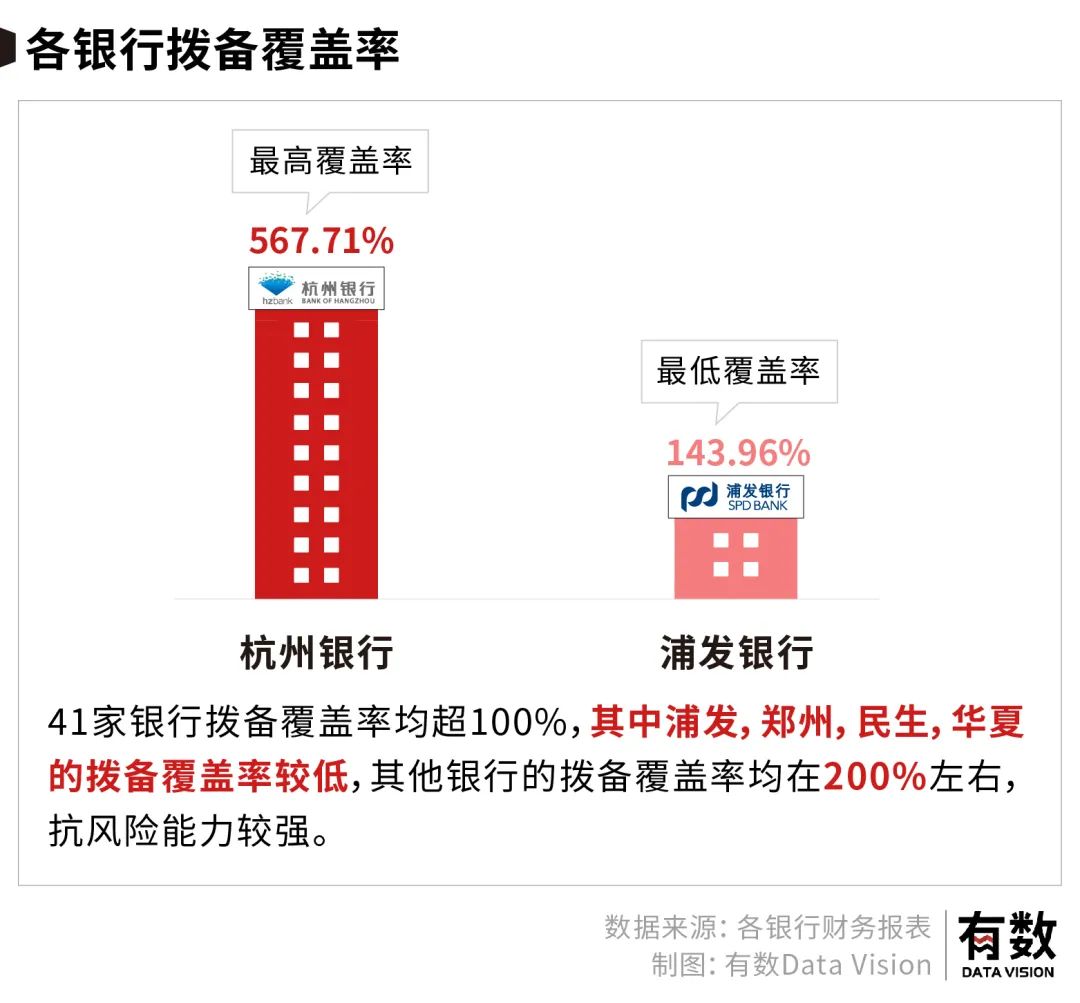

中国的银行从来不冒风险,将风控最为银行建设的*目的。而权衡风险最直观的指标是拨备笼罩率 ,简朴来说,就是为坏账准备了若干钱,拨备笼罩率越高越好。

41家银行拨备笼罩率均超100%,其中浦发,郑州,民生,中原的拨备笼罩率较低,其他银行的拨备笼罩率均在200%左右,抗风险能力较强。

07、银行到底有多赚钱?

若是有一天,一家有400亿存款的银行宣布停业了,由其他银行的利润来还,需要多久?

由中国银行认真,只需要70天,差不多两个月出头的时间就能填上。

农业银行认真只需要60天,两个月。

建设银行50天也可以解决。

宇宙行最快,42天就能填补。

上一篇:两匹小马拉得动阿里这辆大车吗