您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

两匹小马拉得动阿里这辆大车吗

8月4日,阿里宣布了受4、5月疫情影响较大的季度财报。

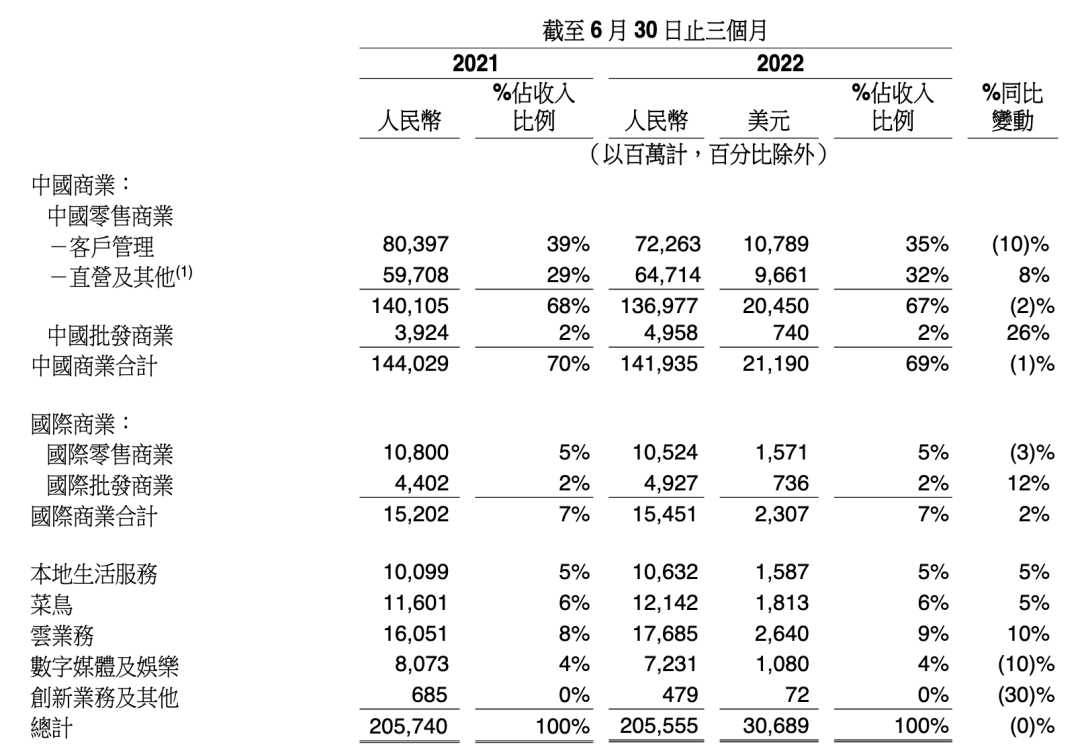

2023财年*季度(住手2022年6月30日),阿里巴巴*季度营收为2055.6亿元,同比下滑1%;不按美国通用会计准则,净利润为302.52亿元,与去年同期的434.41亿元相比下滑30%。

详细到各营业,中国商业营业营收为1419.35亿元,较上年同期下滑1%;国际商业营业营收为154.51亿元,同比增进2%;内陆消费者服务营收为106.32亿元,同比增进5%;菜鸟物流服务营收为121.42亿元,同比增进5%;云盘算营业营收为176.85亿元,同比增进10%;数字传媒和娱乐的营收为72.31亿元,同比下滑10%;创新战略和其他营收为4.79亿元,同比下滑30%。

从营收和净利润与去年同期对比情形看,这季财报很难算是一份漂亮的财报。但本季泛起的一个非经常性因素是,4、5月的疫情极大地影响了物流以及电商营业。

这侧面说明晰,虽然在未来一段时间,阿里的基本盘电商营业不会有太多增进,但也差不到那里去了。若是单看同比增进情形,疫情反倒加速阿里提前触碰着了业绩底。

因营收超出预期,阿里股价盘前大涨至6%;开盘后涨幅回落,收盘于97.43美元,涨1.79%,盘后股价微跌——阿里基本盘是稳固的,但危急同样存在。

2019年9月,张勇接任阿里董事长之初,曾定下阿里的三大战略,“全球化、内需、大数据和云盘算”,在最近宣布的股东信中,阿里的三大战略则更新为“消费、云盘算、全球化”。

消费被前置,大数据从阿里的大战略中消逝——这一转变与阿里和蚂蚁彻底切割有关,7月25日,阿里与蚂蚁终止了《数据共享协议》。

但从最新财报来看,消费这一基本盘虽然稳固,但云盘算和全球化尚且拉不动阿里这驾大车。

云服务营业虽然是各营业板块中同比增速*的营业(10%),但其在总营收中占比尚未跨越10%;国际商业本季度同比增速仅为2%。

单季2000亿的营收,与现下2600亿美元的市值对比看,此时阿里的价钱并不昂贵,但从开盘后股价回落、盘后股价微跌可以看到,投资者们搏的仍是反弹,对阿里未来的信心尚未彻底恢复。

01

阿里本季财报一个显眼的转变是,年度活跃消费者数据消逝了。宣布的口径改为,停止2022年6月30日止的12个月,有跨越1.23亿名年度活跃消费者每人在淘宝和天猫上消费跨越1万元。

客观来讲,对完成了10亿年度活跃消费者目的的阿里而言,想继续获得新用户也不现实,而本季度就是阿里拉新、促活战略转变的一个标志性节点。

“我们在消费端的事情重点从*用户规模增添,转移到服务现有用户。”张勇在剖析师集会上指出,未来会做好用户分层分类的运营,提升每一层用户的钱包份额。

固然这依旧难题重重。二季度,社会消费品零售总额同比下降4.6%。其中,4月社会消费品零售总额同比下降11.1%;5月降幅收窄至6.7%;6月份由降转升,同比增进3.1%,环比增进0.53%。

另外,上半年,天下住民人均消费支出11756元,在人均可支配收入18463元中占比64%,去年同期这一数字为69%,消费者们进一步收紧了钱袋子。

消费缩短影响*的就是非必须品收入,本季度衣饰和消费电子等主要品类的支付GMV下降,而这恰是阿里GMV的主要组成部门。

上一季度,阿里收入支柱客户治理收入*泛起了零增进,4、5月份的物流不畅、消费收缩,则导致本季度这一支柱型收入泛起了同比10%的下降。

“4月和5月大多时刻供应链和物流中止,淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得单元数下降,作废订单有所增添。”财报提及。

在客户治理收入同比下降和直营收入增添的双重影响下,阿里的电商模式似乎正向京东模式靠拢。

去年同期,客户治理收入和包罗盒马、天猫超市等营业在内的直营收入在总收入中占比划分为39%和29%,本季度两者占比已变为35%和32%。

毛利率更低的直营营业,在总收入中占比的增添也导致了阿里本季度净利润下滑。本季度营业成本为1296.57亿元,占营收的63%,去年同期占比为60%,增添的主要缘故原由就是直营营业占比提升,导致存货成本占收入比例上升。

显然,未来随着两者占比的此消彼长,阿里的净利润率将继续承压。

被阿里列入未来三大战略之一的全球化尚无法支持起阿里的增进曲线——最少在电商领域。

本季度,国际商业零售营业的营收为105.24亿元,较上年同期的108.00亿元下滑3%;国际商业批发营业的营收为49.27亿元,较上年同期的44.02亿元增进12%。

阿里的国际零售商业营业,主要包罗Lazada、速卖通、Trendyol 和 Daraz,财报中提及,它们整体订单量同比下降主要是由于欧盟增值税税规修改、欧元对美元贬值、以及俄苏冲突导致供应链和物流中止。

此前阿里国际电商营业已经举行了一轮组织与定位调整,6月,董铮成为Lazada新任首席执行官,未来Lazada认真外洋电商的内陆化营业,速卖通认真跨境电商营业。

蒋凡认真出海营业以来,外界一直在考察他是否能获得与昔时在淘宝一样的成就,现在来看,阿里国际电商营业想要获得突破尚需时日。

02

固然,阿里的全球化战略不局限于电商营业。云盘算是阿里三大战略之一,但它同时肩负着阿里全球化战略的义务。“然则我们若何站在云盘算的角度,去外洋市场捕捉这样的时机,也是我们起劲的偏向”,张勇指出。

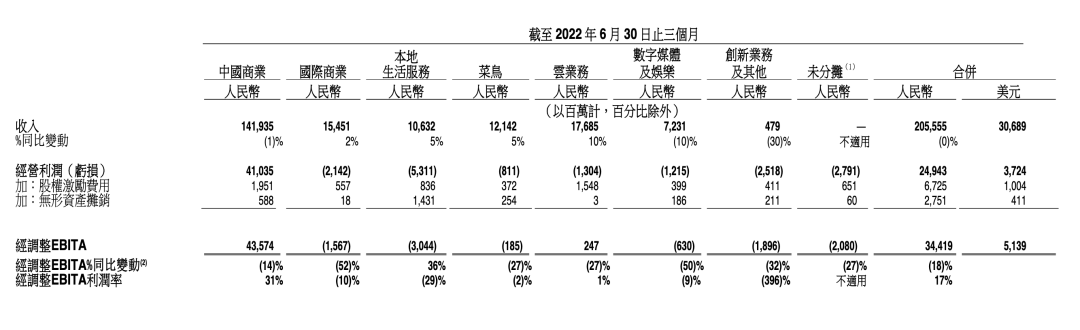

云盘算营业,是本季度阿里所有营业中显示较好的谁人,营收176.85亿元,同比增进10%,但这一涨幅相比此前几个季度,同样已经极大放缓。稍显不乐观的是,云营业在阿里整体营收的占比为9%,尚不足以为阿里孝顺太大增进。

一个有趣的征象是,推动阿里云营收增进的并不是互联网行业客户,而是非互联网行业的金融服务、公共服务和电讯行业;而阿里云大客户TikTok住手服务,在线教育客户收入削减、中国互联行业其他客户需求削减则抵消了一部门增进。

张勇在电话会上剖析了这一征象:已往几年,云营业快速增进的大靠山是,一批拥有大量数据的互联网公司对算力的需求;当互联网行业增进放缓,下一个行业增进点则是产业数字化。“阿里经常关注的一个数据是,云服务收入中来自非互联网公司的占比,现在看,占比在提升。”

在这种行业靠山下,捉住向阳行业、捉住有未来的产业时机,就将成为各家决胜的要害。

其余的几个在阿里总营收占对照少的营业中,内陆消费者服务营收为106.32亿元,同比增进5%。

只管增进幅度不大,但好新闻是,其亏损幅度有所收窄,经调整EBITA为亏损30.44亿元,去年同期为亏损47.77亿元,亏损收窄主要是饿了么单元经济效益有所增进,包罗平均订单金额同比提升、获客成本和每单配送成本降低。

数字媒体及娱乐营业,以及创新营业,对阿里财报的主要影响依旧是拖累。本季度,前者收入为72.31亿元,同比下滑10%,主要由于阿里影业、优酷等营业收入下降所致。该分部的经调整EBITA为亏损6.3亿元,去年同期为亏损4.19亿元。

03

新营业尚不能拉动阿里这驾大车前行,基本盘稳固但增进空间不大,这样的处境让阿里不得不比以往更注重提升整体效率。

张勇在电话会上就指出,消费端事情重点从*用户规模增添,转移到服务现有用户后,对整体效率优化、利润率提升都市有很大辅助。

在电商营业中,尚有增进空间的淘特一直是阿里重点投入的营业,但公司对它的投入也带来了不少亏损。阿里在本季财报指出,淘特优化获客成本以及提高活跃消费者的平均消费后,其亏损同比和环比均大幅收窄。显然,淘特也走到了需要更注重效率,提升利润率的时点。

事实上,今年5月、上一季度财报宣布后的电话会上,阿里CFO徐宏就曾提到过降本增效的问题,“已往几个季度,以及未来一年,我们都市十分关注降本增效。”

详细措施是,一要关停并转一些耐久价值不显著的营业;二的凭证营业差异性子,提出差其余降本增效目的,好比对直营营业提出对照高的毛利率要求,控制团体市场营销用度。

财报证实了这一点。本季度,阿里销售与营销开支为255.78亿元,占营收12%,上年同期该部门支出为270.36亿元,占营收13%。

从财报看,阿里裁员规模并未有传言中的那么重大。住手去年年底,阿里共有259316名员工,一季度末有254941名员工,二季度末有245700名员工。云云算来,一季度共削减4375名员工,二季度削减9241名员工。

关于就业问题,行业内讨论较多的除了互联网公司裁员,另有应届生就业难的问题。张勇提及,今年结业季,阿里招聘了近6000名应届结业生,绝大多数已经到阿里上岗。

只管在连续弥补新鲜血液,因营收、利润承压,阿里降本增效的动作不会住手。

徐宏提到,2023财年接下来的几个季度,阿里会继续执行成本优化控制方案,在成本优化和投入之间做平衡,“在某些领域,包罗手艺领域和基础能力建设领域,照样会坚定连续投入。”