您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

迪士尼用户数反超奈飞,吹响扩大战争的军号

投资者有足够的时间来消化迪士尼和奈飞*季度业绩。

简要回首一下,奈飞讲述了一个强于预期的季度。稀奇是,它的用户流失没有之前预期的那么严重。在忠告它将早前用户损失约 200 万之后,它“仅”失去了 97 万净用户,这种相对优异的显示让市场松了一口吻。

然而,迪士尼的显示在*意义上加倍乐观。由于疫情的影响不停消退,其公园继续恢复正常运营,其*季度收入同比增进 26%,体验和产物部门的收入同比飙升 70%。

更主要的是,迪士尼的总订阅量在 2022 年*季度跨越了奈飞。在 2022 年*季度的讲述中,迪士尼总订阅量为 2.211 亿,跨越了奈飞的 2.2067 亿。

对此,市场在情绪和估值指标方面都显示出分歧的反映。在我看来,这样的分叉并不意味着流媒体空间的战争即将竣事。

恰恰相反,它只是标志着真正战争的最先。

01、市场情绪分化

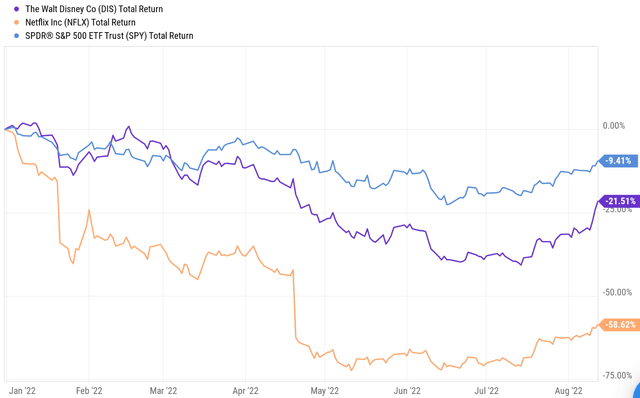

可以从下面的价钱走势中清晰地看到市场情绪。

自年头以来,这两只股票都面临压力。不外,与迪士尼相比,市场对奈飞的关注度显然要高得多。

自*季度财报宣布以来,奈飞已经损失了约 70%。纵然在其宣布*季度财报的强劲反弹之后,奈飞的损失也跨越了 58%。

相比之下,迪士尼年头至今“仅”下跌了约 21%,而整体市场下跌了 9.4%。

固然,它们股价的这种分歧是有充实理由的。

02、基本面分化

分化的价钱行为背后是分叉的基本面。

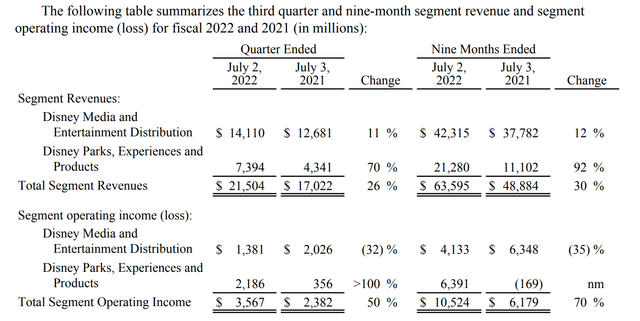

如下表所示,迪士尼在已往一个季度和已往九个月都讲述了强劲的增进。

迪士尼享有谋划两个互补部门的基本优势:媒体部门和公园。

媒体部门缔造了人们喜欢的内容,这反过来又发生了将主顾推向其公园的浪潮。

固然,疫情严重扰乱了公园的运营,但我以为这只是暂时的减速带。从久远来看,我看到这两个细分市场之间的相互增强将继续下去。

总而言之,在已往的 9 个月里,其总收入与去年同期相比增进了 30%。其中,公园部门飙升了 90% 以上。它的总收入也增添了70%。再一次,它的公园营业从 2021 年的 1.69 亿美元亏损转为 2022 年的 63 亿美元利润。

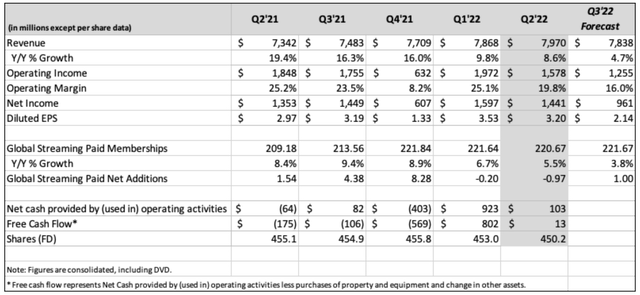

与迪士尼相比,奈飞的情形不太乐观。如前所述,其Q2财报的本质是“好于预期”。

然而,各项指标显示都很一样平常。营业收入为15.8亿美元,比 2021 年*季度的18.4亿美元下降 15%,比 2022 年*季度的19.7亿美元下降 20%。

营业利润率从一年前的 25.2% 和一季度前的 25.1% 缩短至 19.8%。

固然,如前所述,除了这些问题之外,该公司正在以令人担忧的速率失去订户。

正如它在股东信中谈论的那样:“我们的挑战和时机是通过像已往 25 年一样继续改善我们的产物、内容和营销来加速我们的收入和会员增进,并更好地从我们的宽大受众中赚钱。”

03、估值分化

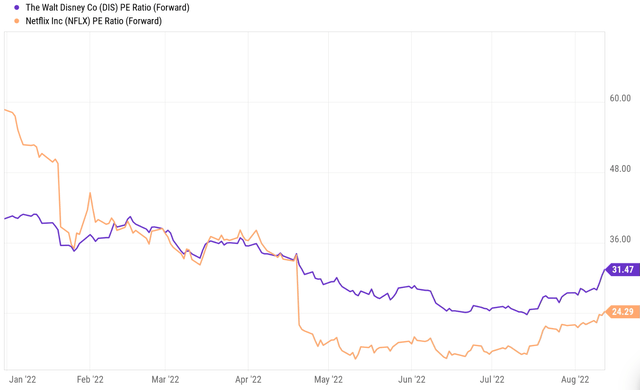

由于上述基本面的分歧,市场对迪士尼和奈飞的估值已经发生分歧。

就在不久前,奈飞的市盈率一直在三位数,而迪士尼已往几年的平均市盈率只有 18 倍左右。

纵然在 2022 年头,奈飞的市盈率也靠近 60 倍。现在,正如下图所示,情形颠倒了。迪士尼的市盈率为 31.5 倍,比奈飞的 24.3 倍溢价约 30%。

然而,所有这些分歧并不意味着迪士尼赢了,奈飞输了。这些分歧只是这两个媒体巨头之间真正战争最先的标志。

现在,奈飞终于在流媒体领域遇到了一个订阅者数目相同的对手。未来,两家公司会举行更猛烈的竞争。

首先,两家公司都宣布了试验广告设计的设计。

迪士尼已宣布设计推出两种型号。带广告的模式(Disney Basic)每月收费 7.99 美元,而无广告设计(Disney Premium)每月收费 10.99 美元,价钱上涨 38%。

奈飞也推出了相似的设计,低价模式将包罗广告支持的产物,现有设计将保持无广告。从 2013 年到 2021 年,奈飞的全球 ARM 以 5% 的复合年增进率增进,促使消费者选择带有广告的低价选项。

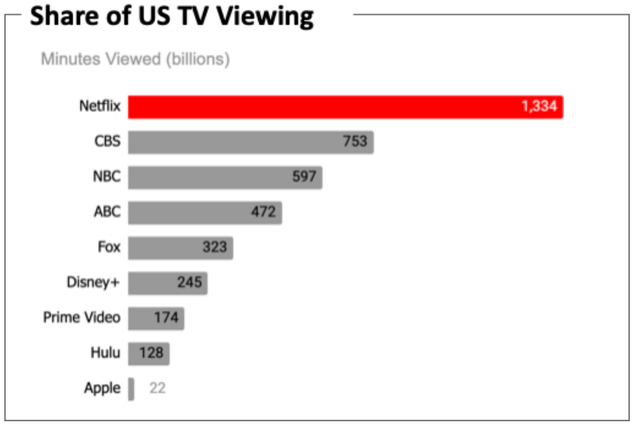

其次,在电视领域,奈飞仍保持对迪士尼的*。在全球竞争最猛烈的美国电视市场,奈飞在 2021-22 电视季吸引了最多的电视旁观时间。奈飞讲述总时长为 13340 亿分钟,大幅**和第三名(划分为 CBS 和 NBC)。

泉源:尼尔森

为了进一步施展其电视优势,2月份,奈飞最先在电视上测试其“快笑”功效。此前,Fast Laughs 功效仅适用于部门 iPhone 用户,现在,该功效面向更多受众。

此功效为奈飞用户提供有趣的短视频内容,以与 TikTok 和 YouTube 的类似功效竞争。

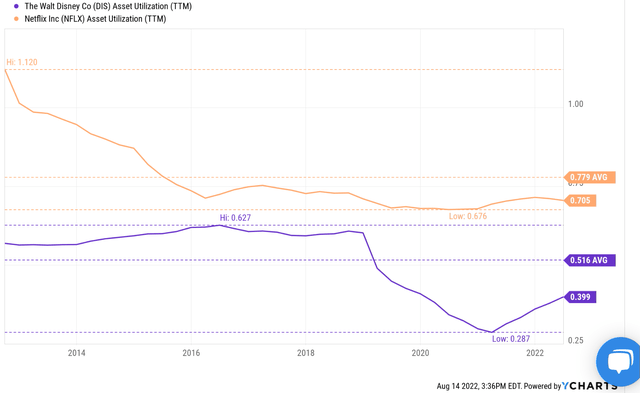

最后,作为纯流媒体播放器,奈飞也享有更好的运营效率。奈飞当前的资产周转率或资产行使率险些是迪士尼的 1.8 倍。

奈飞资产周转率的历史平均值 0.78 倍远高于迪士尼。同时,由于公园和影戏院尚未恢复到疫情前的水平,迪士尼尚未完全恢复。

04、结语

总而言之,市场对迪士尼和奈飞的反映在几个主要方面存在分歧,看似迪士尼赢了战争,奈飞逐渐落伍。但我以为这种分歧只是这两家媒体巨头之间真正战争最先的标志,双方在流媒体领域终于站在统一水平线上最先竞争。

展望未来,我预计他们会在更多流媒体、广告、电视等领域进一步加大竞争。战争远未竣事,迪士尼加倍多元化的模式是否真的能缔造出耐久的战略优势,另有待考察。