您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

腾讯准备掀桌子了?-国际黄金

腾讯迈出与安卓渠道“决裂”的要害一步。

6 月 19 日,《地下城与勇士:起源》官方宣布通告称,6 月 20 日起 DNF手游将不再上架部门安卓平台的应用商铺。

“DNF手游运营团队示意,游戏将从华为、OPPO、vivo 等手机厂商的应用商铺中撤出,住手更新手游包;稀奇是对于 vivo 应用商铺,DNF 的下载通道已经关闭。”

通告截图

说真话,腾讯很少以“屠龙少年”之姿泛起在民众视野,这次站在开发者态度硬刚“硬核同盟”(由华为、遐想、OPPO、vivo、酷派、金立、魅族、努比亚等八家国产安卓手机厂商组成的“移动互联网增值服务组织”),确实挺拉好感的。

腾讯此次“掀桌子”的缘故原由在于:

耐久以来,“硬核同盟”老例对游戏开发者抽成 50% ,而腾讯“新王牌”DNF手游显示出远超预期的吸金能力——Sensor Tower 数据显示,自 5 月 21 日上线的 11 天里,DNF 手游在海内 iOS 市场的收入已经跨越《*荣耀》和《和平精英》收入之和,月流水或达 50 亿,使得 5 月腾讯游戏在移动端的收入实现 12% 的增进,且延续 30 天稳居海内 iPhone 脱销总榜榜首。

一想到新“摇钱树”往后的游戏周期都要被“硬核同盟”薅走一半分成,腾讯自然是不情愿的——正如心动 CEO 黄一孟锐评的那样:

心动公司CEO黄一孟社交媒体账号截图

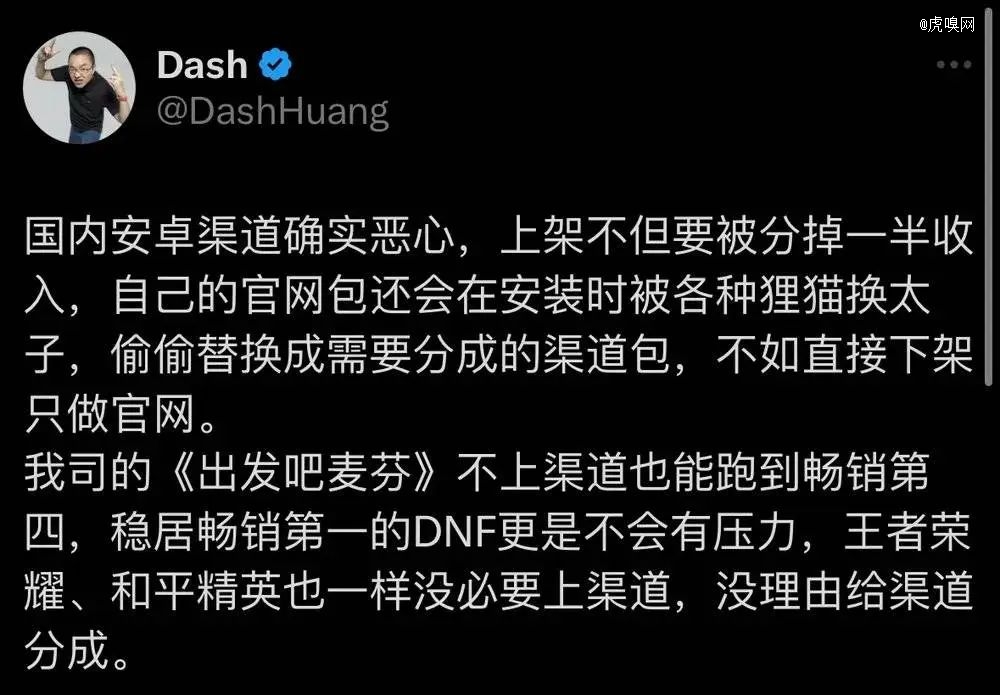

“海内安卓渠道确实恶心,上架不只要被分掉一半收入,自己的官网包还会在安装时被种种狸猫换太子,偷偷替换成需要分成的渠道包,不如直接下架只做官网。

我司的《出发吧麦芬》不上渠道也能跑到脱销第四,稳居脱销*的DNF更是不会有压力,*荣耀、和平精英也一样没需要上渠道,没理由给渠道分成。”

云云躺赚的生意不多了

事实上,在这次腾讯果真与“硬核同盟”翻脸之前,“渠道分成”的问题隔三差五就会被游戏圈拎出来讨论——由于这事儿确实太离谱。

外界一直诟病游戏是暴利行业,但游戏作为创意型产业存在严重的幸存者误差,一款游戏乐成需要天时、地利、人和再叠加一些有时因素,失败的产物、黯然离场的团队远比乐成的要多得多;而渠道会对所有游戏抽成 50%,扣除支付通道费之后游戏厂商现实拿到的收入还不到 50%。

即是说,游戏厂商扛着伟大成本和风险,好不容易跑出来一款游戏,先要被渠道“旱涝保收”地吸走一半分成,搁谁也很难佩服。

有鉴于此,游戏圈经常有游戏厂商与渠道“翻脸”的新闻。虽然,中小厂商、自力游戏人对渠道的声讨往往掀不起话题,但近两年几家着名游戏厂商闹的消息也对照大:

2021 年 2 月,网易 CEO 丁磊公然炮轰“安卓税”高达 50%,比苹果还贵20%,是全天下最贵的,对产业生态异常晦气;

2021 年 1 月,腾讯和华为由于渠道分成问题果真翻脸;

2020 年 8 月,苹果因下架《碉堡之夜》,被研发商 Epic Games 提起诉讼。

那么,渠道雁过拔毛、旱涝保收的高分成老例是怎么来的呢?

若要追溯的话,*代游戏主机,XBOX、PSN、任天堂确实是不收费的,然则三家大厂打着免费旌旗与竞争对手博弈没多久就纷纷缴械,义无反顾加入了收费的行列——一个很主要的缘故原由是,游戏服务器和平台维护都极端烧钱,抽成才气完成商业模式闭环,只有先生计才气谈生态建设。

固然,渠道针对游戏厂商的抽成比例也是一门学问:抽多了厂商受不了,抽少了垃圾游戏丛生会反噬平台——最终,游戏厂商和渠道博弈多年,30%的阈值逐渐成为双方共生共荣的临界点。

对此,知乎作者@孟德尔进一步弥补道:

“索尼主导游戏业后,游戏平台一样平常是权力金 制作批发=30%,零售商利润=30%,刊行商拿 30%,剩下 10% 按种种因素浮动,开发商是从这 30% 中跟刊行商分账。索尼微软的数字版分账也根据这个模式来,相当于帮厂商节约了零售商的分成。”

退货率逼疯女装商家,该怪谁?

自此以后,外洋除了 AppStore、Google Play 按 30% 比例分成外,V 社的 Steam、波兰蠢驴的 GOG、微软的 WIN10 商铺、育碧的 uPlay、EA 的 Origin、暴雪的战网皆遵守 30% 的分成尺度——这也逐渐演化成为行业老例。

然而,这套模式传到海内就彻底变了味——海内渠道提高了抽成比例,削减了平台责任。

在谁人“渠道为王”的时代(IOS 苹果说了算,暂且不表),安卓市场份额朋分者众多,从 360、91手机助手、应用宝到青出于蓝的华为、小米、OV,各家都躺着赚了个“盆满钵满”——手游厂商为争抢有限的渠道资源,甚至自动将收入分成从三七降到五五、八二,使得中国游戏产业沦为渠道商的买方市场,渠道的话语权一再被抬高。

最终,安卓渠道主流分成比例维持在厂商与渠道各 50%的尺度;可现实上,海内游戏厂商最后得手的收入要低于50%。

缘故原由在于:一是,各大应用商铺抽成50%前还要扣除通道费等;二是,海内游戏厂商还要面临种种渠道的SDK(软件开发工具包)、频仍更改的接口协议——若是头铁不上渠道又会被破解,直到被山寨盗版吸干最后一滴血。

要害问题还在于,海内安卓渠道只学会了外洋的高抽成,却没看到苹果和 Google 的抽陋习则一定意义上充当了环境的净化者,阻拦了大量小厂的垃圾游戏进入生态,保证了应用的质量和生态的稳固。

于是,正值手游井喷的2014-2018年间,市场上每年要陆续冒出千款鱼龙混杂的手游。

即是说,在渠道抽成霸权下,游戏不外成了“流量变现”的工具——渠道对上架游戏审核治理、服务形同虚设,“一刀爆 999 元宝”、“是兄弟就来砍我” 这样品质堪忧、刊行能力匮乏的游戏往往不计成本推量和导流,入坑后只会一味指导玩家充值换取强,客服形同虚设,真出问题被下架,转身套上新马甲继续上线。

这样恶性循环的效果即是:海内游戏小厂为了生计疲于奔命,即便出了爆款也是在为渠道打工。

渠道话语权正被重构

现在,游戏厂商敢于一再向渠道商举事,很洪水平上得益于行业名目正在发生伟大转变。

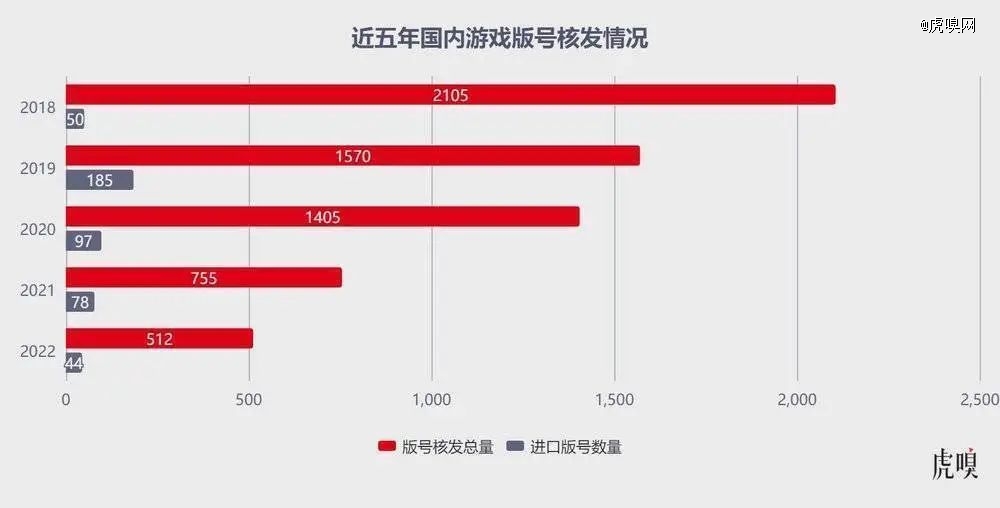

宏观层面,自 2019 年版号政策周全实行后,游戏过审数目骤减,在总量调控的大靠山下,整个游戏产业经由近八年(2012~2020)粗放生长已迈入精品化的存量竞争。

那么,削减渠道分成自然成为游戏厂商节省的突破口,甚至是必须要思量的主要运营决议。

对此,一位游戏刊行商向虎嗅剖析:

“已往流量效能放大了手机厂商的渠道优势,渠道带来的收益盖过流量投入;现在,版号配额和精品化趋势也会进一步削弱渠道的话语权。”

虎嗅与数位游戏从业者相同发现,不乏声音以为:是时刻改变一下渠道的躺赚模式了,至少应该坐下来重新谈一下分成比例,并进一步明确渠道的责任和义务。

最理想的状态就是,随着双方博弈和协商,渠道能基于详细产物的流水、用户基数考量作出门路分成的让步——即到达某个级别就根据新的分成比例来分成,使游戏厂商与渠道分成处于一个动态博弈历程。

对此,国信证券研报指出:

“随着移动互联网生上进入深水区,用户行为从‘搜索’到‘推荐’,传统应用商铺受到用户和优质研发商双方面挤压,头部游戏的树模效应或推动更多内容方的‘反抗’,优质内容的议价能力将连续提升。”

至于微观层面,游戏行业正由“渠道为王”走向“内容为王”,好产物正逐步削弱传统渠道的统治力。尤其,近两年不乏拒绝上安卓渠道的产物,也斩获了不俗的市场成就。

《鸣潮》游戏战斗画面

拿近的来说,库洛科技的《鸣潮》、米哈游的《崩坏:星穹铁道》、网易的《全明星街球派对》都拒绝上安卓渠道,但在市场上的冲榜速率、社交平台上的话题度,无疑都拉满了。

再往前推的话,《原神》《明日方舟》《帕斯卡左券》《江南百景图》《万国醒悟》也都先后放弃安卓渠道转投 TapTap、Bilibili 、抖音等,这些产物不仅跑出了上扬的数据曲线,还成为细分品类的标杆性案例。

《明日方舟》游戏战斗画面

更深条理缘故原由还在于,以米哈游为代表的新锐游戏厂商不愿上安卓渠道,除了可以省下 50% 的分成,还可以防止渠道分流产物用户。

“2021 年头,曾兴起过‘游戏行业天下学上海’的论调——那时,游戏厂商都起劲效仿莉莉丝、叠纸等新锐游戏厂商的产物谋划模式,即若何绕开渠道,将焦点用户沉淀在产物 IP 之下。”一位从业者向虎嗅说道。