您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

为什么农民山泉必须跌

瑞·达里欧在《原则》一书中总结道,形形色色的乐成创业项目总结之后是很简朴的三个词:刚需,高频,大市场。

王兴也曾经很直接地示意,高频比起低频是有天大的优势。

从古至今的大生意,多数集中在了“衣食住行”上,yin'wei 人类生计需要知足这些最基本的高频刚需。

衣食住行中,最高频的是食;食中最高频的是喝。与喝有关的生意,就是高频刚需中的高频刚需。农民山泉(HK:09633)能够获得云云的乐成也就无独有偶。

即即是近万亿港元市值的企业、最高冲到胡润全球富豪榜第六位的首创人,也只是切走了这个市场里有限的一小部门。

高频刚需的大市场中占有竞争优势、靠近60%且连年提升的毛利率、跨越40%的ROE、先款后货销售系统带来的充沛现金流,无法用详细金额来界说的品牌价值……一个险些没有瑕玷的企业,在资源市场上一定受到热捧。

但岂论资源若何看好,对于一家消费企业来说,跨越100倍的市盈率也显得过于高了。这也是近期农民山泉股价泛起近40%回撤最焦点的缘故原由之一。

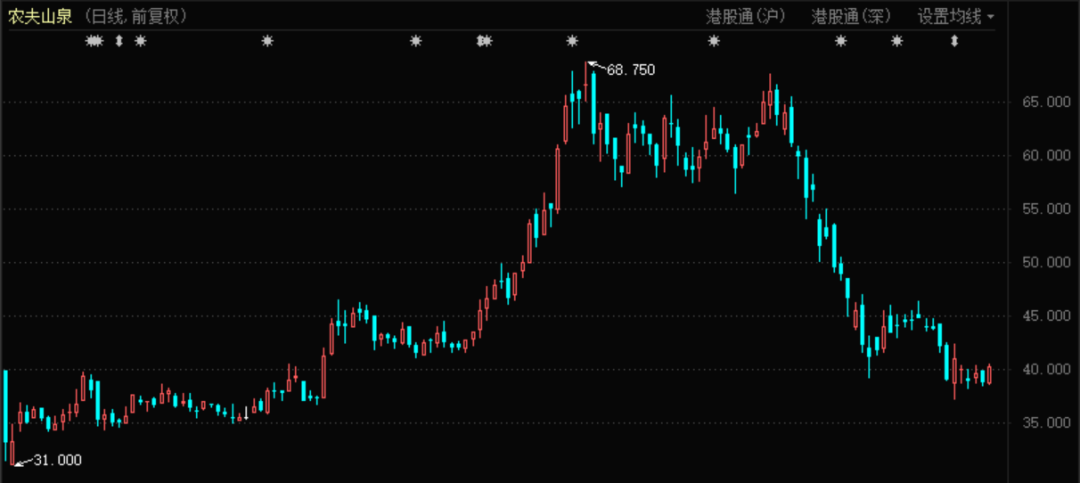

农民山泉股价显示(2020年9月至今)

进入到2021年的农民山泉,股价已经到了必须下跌的水平——而且经由了云云大幅度的下跌之后,现在跨越70倍市盈率的估值仍然不低。

差异于做出定量剖析的证券剖析师,《巨潮商业谈论》更多地从定性剖析去解读这家企业。而对于投资者来说,用尽可能厚实的视角去考察,可以获得一个最真实的谜底。

01

品牌独占,高估值

人们在种种场景拧开瓶盖喝包装水和饮料,不停重复地为饮料公司孝顺利润。

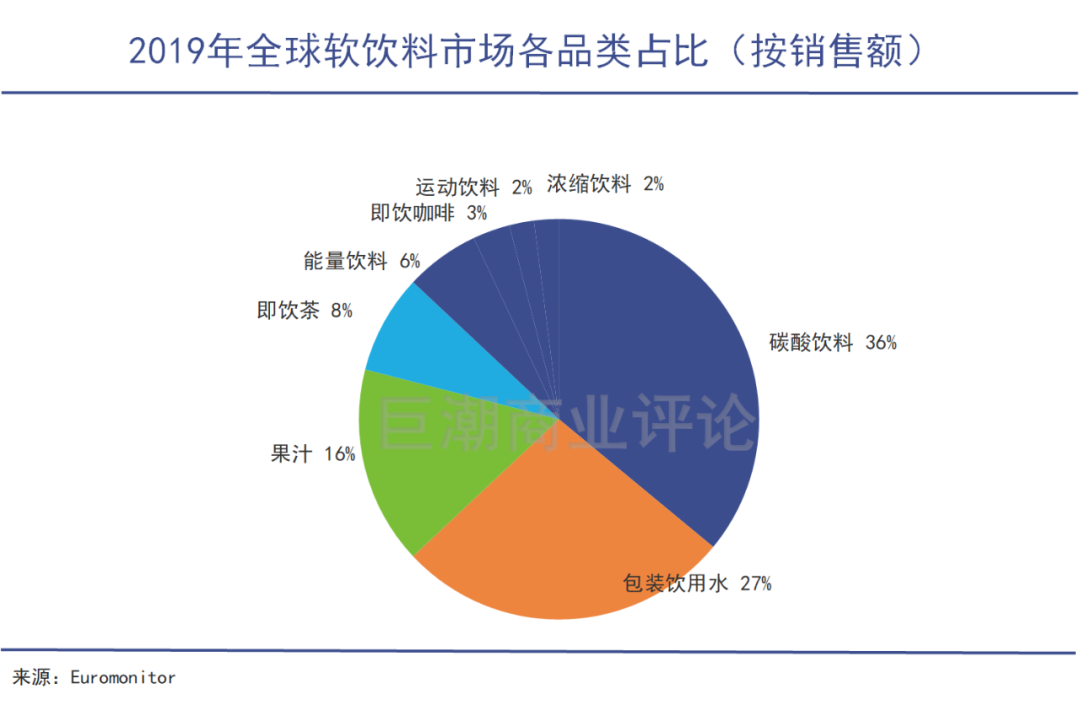

在中国,包装水、卵白饮料和果汁占到了软饮料市场里一半的市场份额,其中包装水独占20.34%。饮料——软饮料——包装水——自然水,2元一瓶的包装水是现在市场的主流价位,农民山泉基本上垄断了这个区间。

2019年全球软饮料市场各品类占比

垄断的气力是强悍的。对于消费企业来说,很难实现传统意义、狭义中100%的垄断,然则可以做到在一定水平上对自然水的“独占”。

这种独占对于企业来说,通常意味着利益的放弃与占有两方面。

所谓放弃,在于农民山泉依附产物、品牌与渠道气力占有市场的同时,放弃了自己对包装水价钱的支配职位,不钻营自动、连续的涨价牟利,将一部门本可以通过涨价获得的利润让渡给消费者。

通过放弃这部门潜在利润,农民山泉获得了更强的品牌力与市场掌控力:用户完全可以省去一切选择与思索,用2元钱购置到一瓶农民山泉的自然水。这就是农民山泉对自然水市场垄断中,利益占有的一面。

品牌力的作用,在互联网时代有被低估的趋势。我们看到的是有许多新品牌通过互联网渠道崛起,就判断原有的品牌掌控力将被削弱。

但现实的情形是,产业、产物环境虽然在变得庞大,但消费者的消费心理、行为模式并没有泛起显著的转变,消费者仍然会将强势品牌与特定的消费品划上等号,以削减决议、判断所需要的时间与精神消耗。

用一个常见的说法来归纳综合,就是农民山泉占有了“消费者心智”。

这对于企业意味着产物销售上简直定性,而二级市场投资最追求的就是确定性。于是自上市起,农民山泉估值始终位于高位。IPO以来,农民山泉的市盈率(TTM)从未低于过60倍,2021年1月初最高一度上涨至138.70倍。

这个数字有多高呢?我们可以通过以下几个极端案例与之对比:

2015年,创业板泡沫最疯狂的时刻,市盈率是144倍;

2007年11月5日,中国石油上市第一天,股价48.6元,市盈率64倍;

2000年全球互联网泡沫时期,纳斯达克指数公司中整体市盈率最高到达200倍,领军企业之一思科(NASDAQ:CSCO),市盈率最高到过200倍。

一家上市公司的市盈率超高并非不能以,但需要有合理性支持。能够保持住高市盈率且不被杀估值的上市公司,需要同时知足两个条件:净利润处在高速增进中,而且这种增进是连续性的。

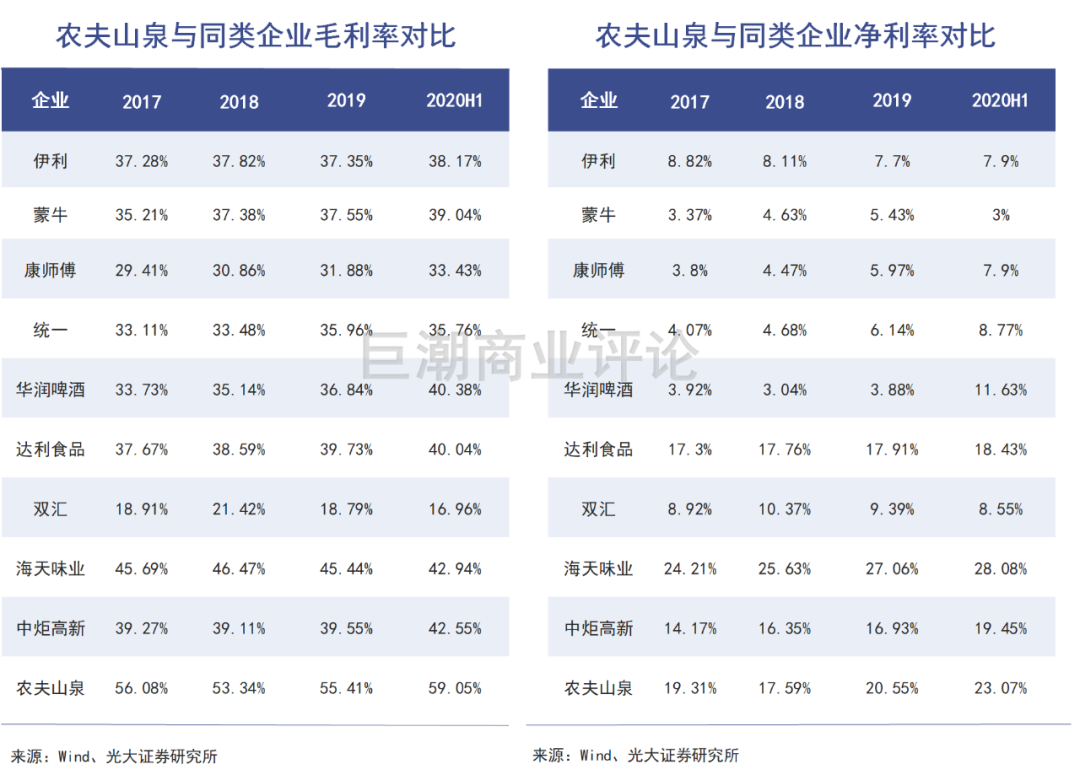

农民山泉与同类企业的毛利率净利率对比(2017年-2020H1)

众多券商对于包装水行业仔细、周全的剖析,得出了确定性结论:农民山泉的净利润增进是可以长时间连续的。这也给了资源以高市盈率买入的信心、底气。

然则在净利润的增进速率方面,没有券商敢于给出一个超高的数字。

02

确定性强,高期待

消费类上市公司岂论谋划有多乐成,其平均到每年的净利润增进都相对有限。

A股市场上同时具备高净利润增进、明确增进连续性的企业不多,且大多数都被市场给予了异常高的估值水平,爱尔眼科(SZ:300015)就是其中的典型代表。

由于怪异的“产业基金 体外孵化 上市公司回购医院资产”的方式,在海内眼科诊疗市场连续高增进的靠山下,爱尔眼科能够确保每年的净利润增进速率稳固在30%以上,自2014年最先至今每年云云,近十年净利润复合增进率到达了32%。

资源因此给予了其很高的市盈率估值,爱尔眼科已往五年的平均市盈率靠近100倍,2021年头更是被炒到了234.56倍的历史峰值。在大幅度回撤之后,仍然高达120倍以上。

盈利增进确定性的魅力由此可见一斑。

但消费类企业想要与爱尔眼科一样,实现每年30%以上的净利润增速却并不容易。

一方面,消费品虽然有品牌护城河,但同类产物的可替换性大多较强,能同时实现垄断 不停提价的企业数目并不多;

另一方面,消费类的细分行业大多数已经被“耕作”多时,很少有渗透率低的细分行业,这意味着企业难以实现超高速发展,净利润的增速自然被限制在了一个合理的水平内。

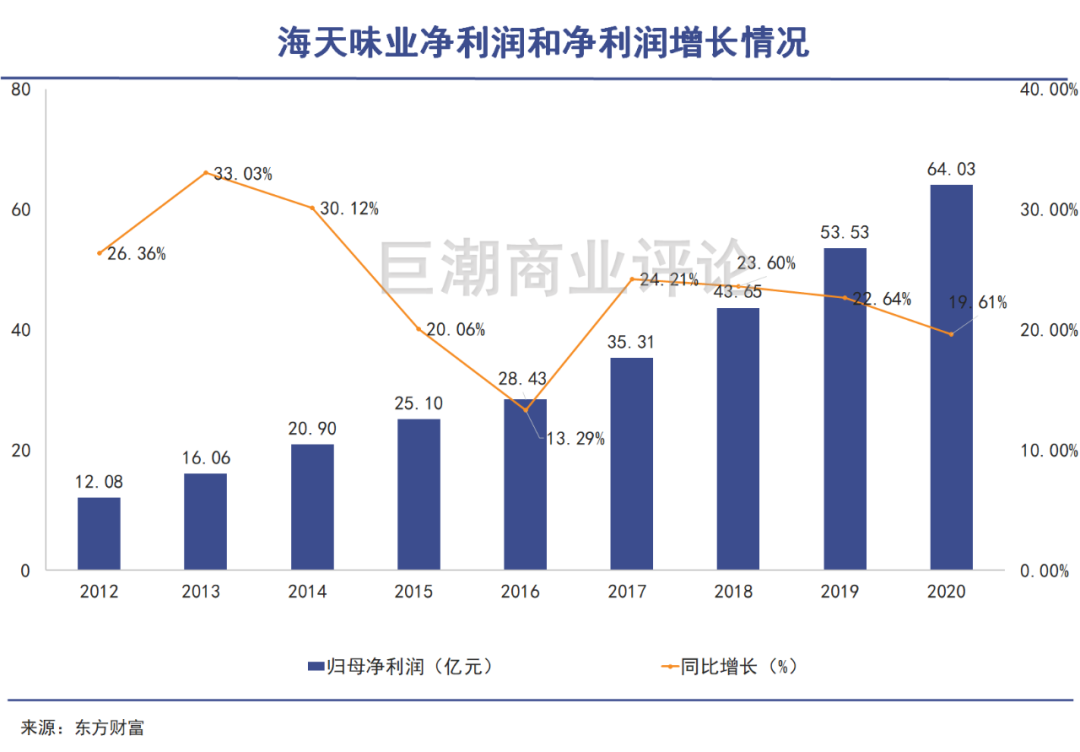

举例来说,人称“酱茅”的海天味业,是资源市场中除了茅台之外具备增进确定性的代表消费股之一,其近五年净利润的复合增进率到达20%。

海天味业的净利润增进情形

海天味业的估值转变情形

常年20%的净利润增速,让海天味业在已往五年时间里获得了55倍以上的平均市盈率,最高114.4倍。

历史上巴菲特投资适口可乐,是一个异常典型的高增进消费股投资案例。这家全美局限内规模最大的饮料企业,在上世纪80年月末举行了一“走出去”国际化扩张,支持企业在1988年-1998年10年的时间里净利润复合增进率到达14.7%,企业的净利润、估值同步提升,形成了“戴维斯双击”。巴菲特持有10年,投资净值增进了12.64倍。

但到了1998年其市盈率到达46.47倍之后,就再也没有向上继续突破,反而在往后十多年的时间里下降到了12.7倍。在这时代,适口可乐的净利润每年仍然可以增进10%,但股价一直原地踏步。

可以看到,由于此前讲述的缘故原由,消费类上市公司岂论谋划有多乐成,其平均到每年的净利润增进都相对有限,没设施到达爱尔眼科那种30%甚至更高的级别。

每年净利润15%、20%的增速已经足够让上市公司实现高估值,给投资者带来超额回报。但若是投资者在过高市盈率阶段介入投资,则很有可能陷入收益阻滞甚至亏损。

详细到农民山泉,根据一些券商研究员最理想的估量,未来五年基本上能够实现20%的净利润复合增进率——现真相形只能比这个数字少,而不会比这个数字多。

从2020年的年报数据来看,受到疫情影响,其整年营业收入相比2019年下滑了4.8%,净利润52.77亿元,同比去年增进了6.6%。若是根据此前2017-2019年每年17%的营业收入增速,配合2020年历史最高的毛利率水准,其净利润增速应该可以到达20%。

若是乐观估量,农民山泉未来多年都能保持住这样的好成就,那么它将具备与海天味业一致简直定性,以及与之相对应的约莫平均在55倍左右的市盈率。

凭证弗若斯特沙利文讲述,按零售额盘算,2019年中国软饮料市场规模为9914亿元,预计在2019-2024年中国软饮料市场能保持5.94%的复合增进率,农民山泉的增速将大大跨越软饮料的大盘增速。

20%增速、平均55倍市盈率,本就是相当乐观的数字。但很显然,农民山泉上市以来的平均市盈率已经靠近90倍,早就跨越了海天味业的水平。

03

估值标杆,高风险

在这次史无前例的消费股估值抬升历程中,农民山泉起到了玄妙的作用。

固然股价从来不是单单由上市公司的业绩决议,而是由人们的风险偏好与企业的财政情形配合决议。从最近几年的情形来看,在全球政治、经济不确定性增添的情形下,具有盈利确定性的企业,普遍被给予了高溢价。

消费类企业以其需求简直定性,和相比之下更好的现金流,为投资者所青睐。

其中最典型者就是贵州茅台,在已往3年多的时间里股价翻涨5倍,人称“万物利好”。

但经由了2018年以来连续性的上涨,优异的消费类企业股价普遍实现了2倍以上的涨幅,甚至一些并不具备业绩中高速增进确定性的企业,也享受了资源的追捧。

对照极端的案例是金龙鱼(SH:300999),这家品牌粮油企业的净利率常年在3%左右,毛利率不外10%出头,而且还要肩负原质料价钱大幅度颠簸的风险,一样被列为“油茅”,一度被市场给出了百倍以上的市盈率。

在这次史无前例的消费股估值抬升历程中,农民山泉起到了玄妙的作用。由于港股市场机构投资者的比例比A股高许多,而且有大量外洋成熟投资机构的介入,因此农民山泉的高估值,在一定水平上可以给A股消费企业的高估值举行“佐证”,强化整体高估事态。

简朴地说,农民山泉在给海内的消费股提供估值标杆:“国际大投行都能给出这么高的估值,我们又忧郁什么呢。”

固然港股市场不仅有高估值的农民山泉,另有更高估值的泡泡玛特(HK:09992),上市以来的平均市盈率高达135倍,市值一度破千亿港币。

给予消费股更高的估值,并非是一朝一夕的事,而是在已往几十年甚至上百年资源市场的生长中总结下来的纪律。

1957年-2003年,美国年化收益率最高的20大牛股中,有11只来自消费股;

美国资源市场“漂亮50”行情中,其中占比最高的就是消费类(包罗了必须消费和可选消费),百事公司、百威英博、吉列公司、沃尔玛、纯果乐、麦当劳都名列其中。

美国“漂亮50”的行业分类

凭证经济学家任泽平的考察统计,漂亮50自1969年最先显著逾越标普500,整体涨幅到达49.2%,而同期标普500涨幅是28.2%,行情在1972年到达极点,然则在1973-1974年的市场颠簸中,回吐了险些所有的涨幅。

这些优异的消费企业在往后确实多数都成了“时间的同伙”,随着美国经济的生长而不停扩张、发展,在2008年金融危急之后取得了领先标普指数的涨幅。

然则回到漂亮50行情的最岑岭,若是投资者在市盈率最高的时期买入这些优异的消费股,则基本上跟在1998年买入适口可乐一样,陷入到一场长达十多年的股价阻滞甚至下跌。

与许多公司纷歧样的是,若是仅仅是出于谋划思量,农民山泉完全可以不上市。作为一家自力谋划的非上市公司,可以依附企业自有资金完成企业的谋划、扩张与未来的转型。

钟睒睒选择拥抱资源市场,将企业价值向公共价值举行拓展,就不能阻止地要接受公共订价,这个订价在大多数时刻都难言理性。上市以来云云,未来同样云云,低估的泛起只是时间问题。

但岂论企业股价若何转变,其谋划层面也许率不会泛起严重的风险问题。无论股价与估值的涨与跌,于投资者而言,更应该关注的是后者——身处一个重大高频刚需市场,有坚不能破的品牌力,有十个生产基地与产能的贮备......于竞争者而言,农民山泉的面貌是恐怖的。