您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

小蓝杯的故事,还没完

镇静的表象下,总有暗流涌动。

4月15日,瑞幸咖啡公布通告,宣布与公司股东大钲资源和愉悦资源杀青了总额为2.5亿美元的定向增发。其中,大钲资源领投2.4亿美元,愉悦资源投资1000万美元,而且在特定条件下,二者可按比例再追加1.5亿美元投资。

据悉,本轮融资将主要用于瑞幸咖啡外洋债务重组设计,以及推行与美国证券生意委员会杀青的息争协议。

大钲资源和愉悦资源都属于原神州系铁三角,投钱帮自己人还债交罚款无独有偶,甚至阴谋论一点也不清扫双方联手做局的可能,究竟有过前车之鉴。

抛开这些不谈,履历了造假退市,现在的瑞幸着实过得还不错,甚至尚有卷土重来的时机!

1

万万没想到

瑞幸的咖啡卖得更好了

破船尚有三千钉,这句话用来形容瑞幸再合适不外。

财政造假是资源市场的大忌,这事被实锤把瑞幸的名声彻底搞臭,退市更是雪上加霜,失去了险些所有的融资渠道,对走简朴粗暴的烧钱扩张蹊径的瑞幸来说无异于釜底抽薪。

所幸,在前期凶猛的扩张之下,“小蓝杯”在消费者之中已经具备了一定的品牌影响力,这正是被风暴裹挟的瑞幸现在的生命力所在。

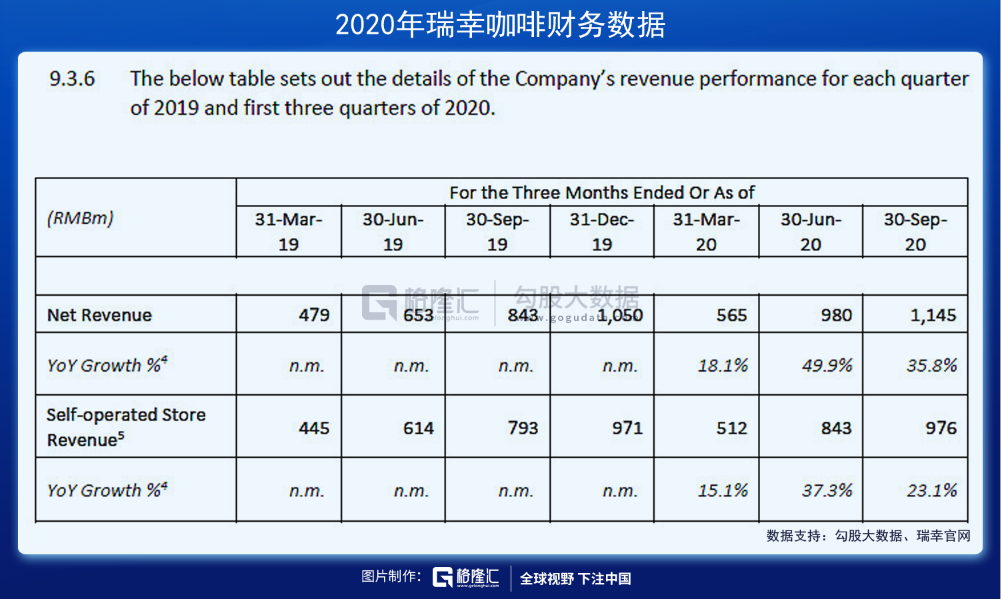

若是瑞幸没有继续造假,从财政数据来看它的境况并不差。2020年12月暂且清盘人公布的通告显示,瑞幸已于2020年8月首次实现了总体店面盈利,到11月3898家门店中60%以上都实现了盈利。

凭证通告,净收入和自营门店平均收入的延续增进,主要是由于生意客户的增添、用户购置频次增添、现制饮品的价钱提高和产物组合加倍厚实等。

对咖啡这类快消品来说,新客户的增进和客户的依存度是基本。以是一直以来,唱衰瑞幸的主要逻辑是,若是发放津贴培育消费习惯的烧钱行为没法维持,瑞幸开发客户的工程将难以举行,甚至现有客户也会大量流失。

展望并没有成真。失去了廉价资源的支持,1.5折的优惠券险些绝迹,但瑞幸似乎卖的更好了。今年2月新任CEO郭谨一给员工的内部信中披露,2020年瑞幸的门店总数已经近4800家,现制饮品销量跨越3亿杯,连起来已经可绕地球一圈了。

可见,仅咖啡产物而言,仍有瑞幸的一席之地。

与此同时,瑞幸依然没有放弃扩张,为此甚至铺开了加盟商模式。凭证极海数据,停止到现在瑞幸咖啡的线下门店总数为5433家,环比增添303家,在数目上跨越星巴克452家,只是扩张的速率照样不能制止地放缓了——2019年二者的差距是600家。

资源市场是有影象的,财政造假这个坎瑞幸很忧伤得去,但消费者纷歧样,至少在想喝咖啡的时刻,不会放弃这个廉价而便利的选择。

事实也证实了这一点,瑞幸咖啡身陷囹圄,但瑞幸的咖啡卖的还不错。

2

中国咖啡故事之瑞幸的自救

在中国,咖啡一直都被以为是一门好生意。

已往几年,国人对咖啡这个进口货的接受度越来越高,尤其是2015年国产物牌兴起之后,市场规模的增进速率又上了一个台阶。2018年中国人均咖啡消费量为6.2杯,2019年为7.2杯。

凭证《经济学人》的消费模子,预计到2023年中国咖啡的市场规模将到达2171亿元,年复合增速约为15%。这和当初着迷于资源游戏的瑞幸给投资者画的“万亿咖啡市场”大饼相去甚远,但确实有利可图。

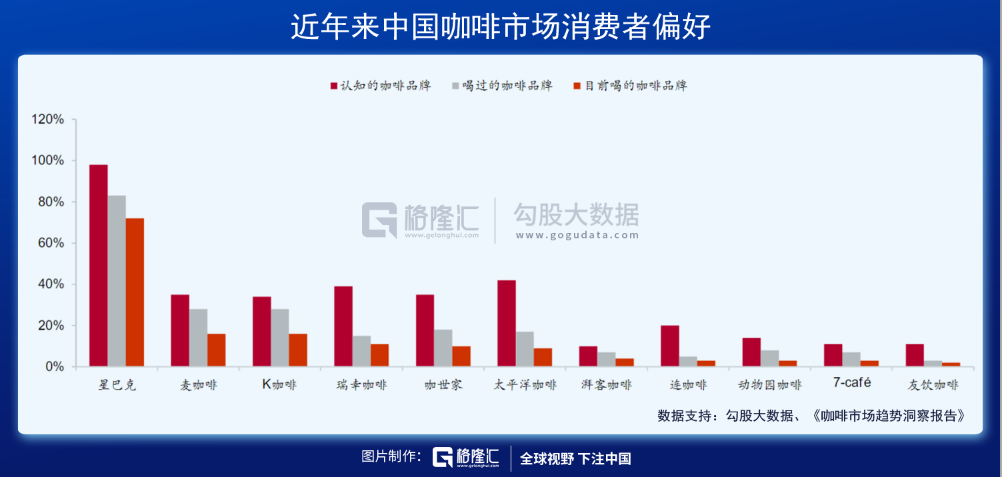

但凡好生意总是群雄扎堆的地方,经由一轮又一轮的市场镌汰与资源洗礼,诸多与瑞幸同期降生的巨细玩家逐渐销声匿迹。然则现在的咖啡赛道,比瑞幸初来乍到之时加倍热闹,瑞幸的对手也不再只有星巴克。

据不完全统计,自瑞幸事宜发作之后,至少有十家咖啡品牌获得融资,累计金额靠近30亿元。线上,有三顿半、永璞、隅田川等;线下,则有Tims Hortons、Manner、挪瓦等连锁品牌。

此外,种种跨界的玩家也想在这个市场分一杯羹。新式茶饮网红品牌喜茶、奈雪的茶陆续推出咖啡饮品,农民山泉、适口可乐、维他奶等饮料巨头,也纷纷抢滩上岸,甚至连原本不属于这个赛道的同仁堂最先卖养生咖啡。

行业竞争的加剧,倒逼着瑞幸举行了周全自救。

造假被锤而且退市之后,瑞幸最大的问题毫无疑问在于资金。财政,无非开源、节省两点,既然开源没什么希望了,成本控制自然就成了重中之重。

2018年疯狂扩张的时刻,瑞幸创下了1年开2000家门店的纪录,但相对地在店面运营上做得对照轻率,一方面是由于生长速率太快治理跟不上,另一方面是钱太多无所谓省不省钱。现在富人乍穷,开店的节奏也慢了下来,就该着手搞精致化治理:关闭谋划业绩不良的门店,严控开店尺度,将非焦点营业的资源重新分配,优化产物组合,产物订价和折扣政策……

在维持客户方面,左支右绌的瑞幸放弃了以烧钱津贴换流量的原始手段,而是最先搞“私域社群运营”。简朴来说,就是用折扣福利引流消费者加入四周门店的微信群,再通过限时限量的方式,连系低价优惠,促进用户的复购。这一玩法在运行初期就取得了不错的效果,月消费频次提升了30%,周复购人数提升了28%,MAU(月活跃人数)提升了10%左右。

此外,瑞幸在产物上也下了很大的功夫,堪称“上新狂魔”。2020年瑞幸共推出59款全新饮品,并将品类从咖啡扩展到奶茶,其中不乏人气爆款,好比“厚乳系列”以及“轻乳好茶”系列都有不错的口碑。

被迫摒弃了粗犷玩法的瑞幸,甚至有点暴发户向富豪进化的味道。

一套营销手段下来,60%的门店实现了盈利,若是能在正常轨道上继续走下去,公司扭亏为盈只是时间问题。凭证瑞幸的营业设计,公司将在2023年到达现金流平衡点,或者更早。

至少在利润的掌握上,现在的瑞幸乐成的可能性比富足的时刻会更高。

3

小蓝杯能否卷土重来?

在咖啡的生意上,瑞幸开了个坏头,也用血的价值堵住了这个口子。

暴雷之后,整个行业逐步地从急躁回归理性,人人最先以正常做生意的角度去思量怎么赚钱、怎么扩大规模,而不是靠巨额的亏损烧出一条路。

在咖啡教育粗浅的中国市场,瑞幸具有显著的价钱优势,只要产物质量不打折,并不缺少愿意为其较高的性价比买单的用户。调研数据显示,近65%的中国消费者能够接受16-30元的咖啡单杯价钱,只有约15%的消费者可接受单杯咖啡售价跨越30元。

消费市场上,“小蓝杯”是有未来的。随着盈利能力的增进,其价值也会被逐步被确认,至于资源市场上的卷土重来,若何重获投资者的信托是主要的。

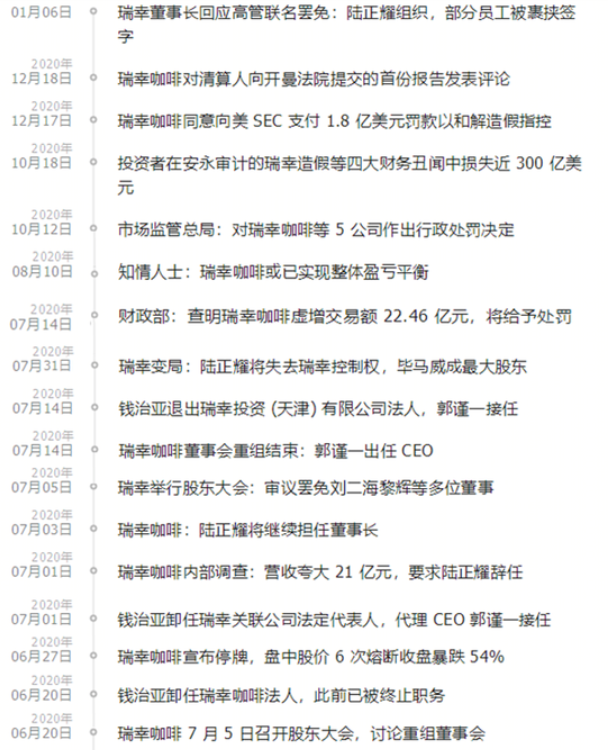

洗白治理层是第一步,也是最主要的环节。被打上“资源游戏玩家”标签的陆正耀以及他的“神州系”同伴消逝在瑞幸的治理层名单中,是所有投资者愿意见到的,这也是市场的礼貌——一次造假,终身不用!

快刀斩乱麻本是最好的做法,但在这件事上瑞幸的高层显然不够气概气派,以至于演酿成了一场接一场杂乱的“宫斗戏”。去年7月董事会撤职董事长陆正耀以及黎辉、刘二海等人的职务,并任命郭谨一为新CEO,然则关于瑞幸的控制权之争从未住手过,直到今年1月仍有陆正耀的“铁杆派”在搅弄风云,让本就辛劳支持的瑞幸加倍焦头烂额。

毫无疑问,现在的瑞幸最需要就是一个想干实事、实事求是的向导者,被称为“倒戈者”的郭谨一是不是一个好的选择尚未可知,这个问题要交给时间去回覆,不外至少这个陆正耀曾经的助理在任时代,瑞幸正在变好。

仅仅这样还不够,要知道,凭证2002年美国颁布的《萨班斯法案》相关划定,造假公司永远性无法再度上市。回A港股?确实有先例,此前有公司就由于涉嫌造假从那纳斯达克摘牌,尔后再上岸A股,不外想复制这一历史,先不谈投资者接不接受,至少也要等到瑞幸扭亏为盈之后才有希望。

而若是抛开“瑞幸造假”这个标签,其盈利能力不停提高的咖啡营业是存在投资价值的。因此,瑞幸想重返资源市场,只有围绕焦点营业这一块,好比将焦点资产重新包装再上市,或者借壳上市,再或者是卖给其他餐饮巨头公司。

从粉单市场的股价走势来看,仍有不少对瑞幸咖啡抱有信心的人。

无论消费者照样投资者,憎恶的都是瑞幸咖啡,而非瑞幸的咖啡。

4

结语

前段时间吃瓜某公司八卦的时刻有一句话让我影象深刻:我们不是每件事情都能做对,然则说到底要做一个好人。

大暴雷后的一年之中,瑞幸的动作路径一直都很清晰,整理历史遗留问题,做扫尾事情,同时回归咖啡营业自己。

瑞幸咖啡有做“好人”的基础,再转变心头脑着起劲去做个“好人”,并非不能卷土重来的。

上一篇:被“围猎”的清华征婚男

下一篇:互联网大厂,一起盯上了菜市场