您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

台湾芯片产业启示录

众所周知,在媒体圈,台媒可以说是问题党的鼻祖,猝不及防的用词总是令人大开眼界。克日,台媒又为台湾芯片设计企业作育了一个新词“泛台湾帮”。原由是凭证TrendForce统计,2021年有四家台厂乐成跻身全球IC设计公司前十强排行榜,相比2011年只有一家联发科上榜,十年时间,台厂在前十强中又争取了三席。台媒对此的问题是“「泛台湾帮」在全球IC设计圈崛起”。

作为我国的省份之一,台湾虽小,但说到其半导体产业,人人都心折口服。凭证TrendForce示意,2021年台湾半导体产值市占26%,排名全球第二。从90年月承接从日本转移的芯片产业最先,台湾半导体产业是若何一步步成为现在令人无法忽视的存在,而我们又可以从中学到些什么?

晶圆代工是基础

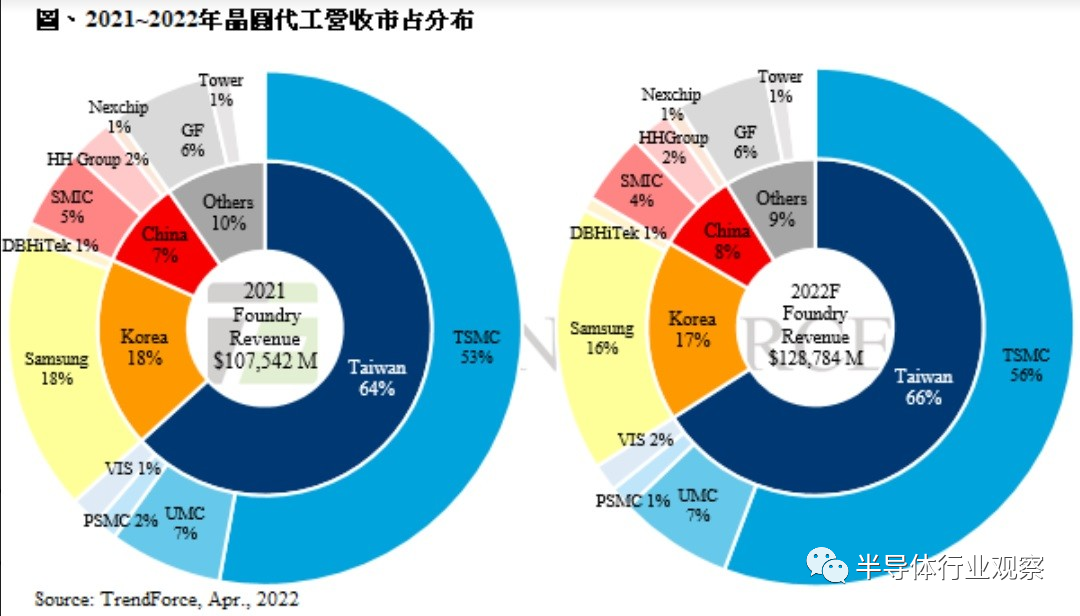

说到台湾半导体,那一定就离不开晶圆代工产业,TrendForce数据显示,2021年台湾省占有了全球64%的代工市场。

图片泉源:TrendForce

在《TOP 10专属代工厂,建了若干晶圆厂?》一文中,我们统计了全球前十大专属代工厂商在全球约拥有60座晶圆厂,其中台积电10座、联电12座、力积电5座、天下先进5座、稳懋3座,5家台厂加起来共有35座晶圆厂,占比显然也已过半。

从晶圆代工起步,到现在成为台湾区域的“稻米产业”,晶圆代工可以说是台湾半导体产业生长的基础,为上游的芯片设计和下游的封测都提供了壮大的保障。

晶圆代工模式首次泛起就是张忠谋确立台积电,与那时行业主流的IDM模式差异,台积电所提出的晶圆代工不涉及芯片设计,只为设计厂商制造芯片。台积电的乐成引发了岛内许多企业效仿复制,以是台湾区域努力将代工产业链延伸到岛内,错开了与美日强国的竞争,迅速获得专利授权形陋习模优势。

八九十年月的日企之以是坚持IDM模式,是由于他们以为设计部门和生产部门必须同属于一个企业。这是由于设计部门和生产部门需要亲热交流,共享信息,否做就无法做出优异的产物。台积电的泛起虽然改变了全球半导体产业的运作模式,但相比其他区域,台湾IC设计企业依附“近水楼台先得月”的地理优势,实时与晶圆制造商亲热协调,可以确保他们的半导体设计可以现实生产。日经报道指出,台湾 IC 设计公司实力大增,这与地理位置上靠近台积电及联电等晶圆双雄有很大关系,由于有地利之便,营业协调上就利便许多,稀奇是在当前疫情限制国际旅行的情形下。

确实,在当前疫情频频、芯片欠缺的情形下,台积电和联电优先思量的是与他们有亲热联系的台湾设计公司,台湾设计企业在本土代工企业的支持下可以说从中获益颇多。相比之下,韩媒曾支持,韩国芯片设计公司无法找到代工厂相助,难以知足客户订单需求。

制止“一代拳王”的悲剧

“一代拳王”是由联发科蔡明介提出的著名理论,主要说的是,IC设计业是以设计应用产物为主,但由于产物主流经常在变,厂商若无法在每一个市场转变中重新确立焦点竞争力,很快就会被镌汰。就像天下拳击擂台上的“一代拳王”,每个拳王维持的时间都不是很长,不停泛起新面貌。说到底,“一代拳王”这个理论的本质就是,企业没有创新,就没有未来。

时代在前进,手艺在更迭,产物也是在不停推陈出新,市场的游戏规则也随之改变,在历史的长河里,埋藏着若干曾经红极一时最终却走向祛除的“拳王们的尸骸”。无数的历史告诉我们,“不进则退”只会走向扑灭,想要生计下去就必须要创新,学会提前结构,才气制止葬身在历史的车轮之下。

以联发科为例,作为“一代拳王”的提出者,蔡明介将这一理念打入联发科的烙印之中,但在二十多年的生长风雨中,联发科也曾几回面临成为“一代拳王”的危急,履历了从功效机时代的王者到智能机时代的崎岖潦倒,现在的联发科依附着不停创新,已经稳坐中国智能手机SoC市场份额第一。

在联发科的生长史上,预见通讯芯片将是下一个生长契机并毅然决然投入手机芯片研发,可以说是取得乐成至关主要的一步。确立初期的联发科,主打产物包罗了CD-ROM、CD-RW以及DVD-ROM等几代芯片,并一度占有大陆DVD市场60%的芯片市场,2002年联发科就已经跻身全球十大IC设计公司。但蔡明介并没有悠闲于那时的现状,转身就将眼光投向了手机芯片,推出了Turnkey模式(交钥匙解决方案),极大降低了手机的生产门槛和成本,联发科芯片也成为了那时山寨机的标配,“山寨机之父”的称谓也是由此得来。

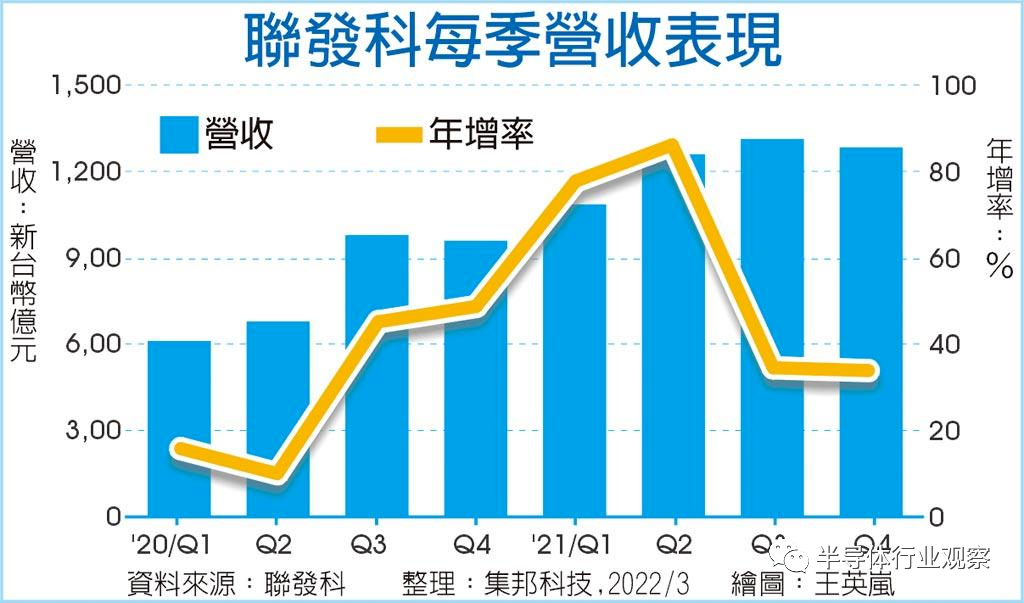

然而,2007年乔布斯率领着初代苹果手机拉开了智能手机时代的帷幕,苹果在智能手机上的先行一步,让联发科只能成为了追随者,再加上展讯的趁势崛起,2011年上半年,联发科期内实现营收408.23亿新台币,同比大幅下滑34.84%。为了快速进入3G智能手机战局,蔡明介迅速举行调整,将资源转到智能手机,并举行了组织架构调整,今后,联发科产物推出速率越来越快,仅2012一年内,产物就改朝换代三次。2014年,联发科迎来那时刻历史上最绚烂的年报,整年营收同比增进56.6%至2130.63亿元新台币(约423亿元人民币)。

热潮在2015年戛然而止,那时手机芯片市场走向饱和,同时在4G手机芯片方面,由于联发科大批量供货晚于高通,错过了最佳窗口,且无法在新品推出的速率上遇上高通,其高调推出的Helio X系列,本想主打高端但最后也以失败了却。联发科实时调整战略,除了手机芯片,还将那时仍处于生长初期的智能家庭和物联网团队也纳入主攻偏向,并通过并购补足4G手艺,争先做了周全的营业结构。

2019年最先,在中低端5G市场份额领先以及华为海思芯片的断供等多重因素下,联发科财政数据进入了增进快车道,到了2021年,天玑芯片移动平台全球智能手机市场份额到达了40%,位居天下第一。

图片泉源:集邦科技

但显然联发科前进的措施并没有停下。联发科2022年致股东讲述书指出,未来将延续扩大结构5G、电源治理IC、WiFi 6及人工智能(AI)等产物线,全力冲刺5G、云端等结构性生长市场。智能终端装置平台方面,延续动员智能电视、路由器、宽带应用、平板盘算机、条记本电脑、物联网装置的手艺升级。电源治理IC方面,在运算、通讯、消费、车用及工业等领域都有提供电源治理芯片的解决方案。

事实证实,只有保持创新,才不会被时代甩掉。

相辅相成的产业链

上下游的相互扶持是台湾半导体产业乐成的主要缘故原由之一,说的对照多的就是晶圆制造产业对上游芯片设计和下游芯片封测的助力,今天我们换个角度,来说说纷歧样的扶持,就是芯片设计企业对IP企业的扶持。究竟当前的台湾半导体产业形成的并不是一条单纯的上游设计、中游晶圆代工、下游封装测试的产业链,而是一条从原质料、装备、硅晶圆到IP设计服务、IC设计、制造、封测,甚至品牌厂、通路商等上中下游相辅相成的产业链。

台湾芯片设计企业对IP企业的扶持,最为经典的例子就是联发科对晶心科技长达多年的支持。

晶心科技官网显示,于2004年,由蔡明介着手建立晶心科技,并于2005年晶心科技确立后,一直担任董事长之职务至2021年。作为联发科和联电转投资的公司,晶心科技是台湾唯逐一家做处置器硅智财(IP)授权的公司,也被称为“台版安谋”,2021年整年合并营收达8.20亿元、年生长41.1%,创历史新高。

图片泉源:晶心科技

图片泉源:晶心科技

据领会,2021年接纳晶心科处置器IP的系统芯片出货量跨越30亿颗,较2020年出货量之20亿颗生长跨越50%,累计晶心科确立至2021年底出货量则跨越100亿颗,获得了包罗了联发科、瑞萨电子、SK电讯等全球IC设计团队的一定。

无论是2021年的财报业绩,照样林志明接手晶心科技董座之位,都意味着晶心科技已够强、够壮,可以不靠联发科庇荫单飞了。但回看晶心科技一起走来的历程,可以说是相当不顺遂,靠着联发科一起生长。林志明在接受岛内媒体《镜周刊》采访时曾直言,“很谢谢蔡董把我们留下,并一直照顾。”

在2005年晶心科技确立之前,林志明曾亲自撰写了第一版营运设计,那时预估5年内可损益平衡,没想到一拖就是9年,到了2014年才首度转亏为盈,合计烧掉约10亿元、减资3次,厥后智原淡出,又引进国发基金投资才撑过低潮期。

从2010年晶心科技最先与联发科开启营业相助起,联发科向晶心取得蓝牙等硅专利组件,整合设计在手机与平板的平台之中,同时也成为了晶心科技营收的很大孝顺者。林志明曾不讳言,2014年约有三成至四成营收来自联发科。

在联发科的扶持下,晶心科技的营业也最先逐渐走向正轨,2013年至2017年营业收入划分为新台币 1.27 亿元、1.9 亿元、2.19 亿元,以及 2.09 亿元。而2017年到2021年五年间,接纳晶心科处置器IP的芯片年出货量,以平均每年生长50%的速率生长,从2017年的5.9亿颗,冲刺到了2021年30亿颗的成就。

近几年,随着RISC-V的火爆,晶心科技也最先悄悄蚕食ARM的领地,预计2022年客户导入晶心科RISC-V架构的SoC数目最先放量出货,营运也有望再创新高。

写在最后

总的来说,中国台湾省半导体产业的乐成或许离不开时运,但也绝不是有时,也不是一蹴而就,是一代代半导体人不停创新、相互扶持创就的双赢事态。产业的生长是需要历程的,获得成效也是需要时间的。时间会证实,真正的起劲从不白费。

上一篇:「学医」救得了中国家电?

下一篇:维他奶失守内地