您的位置:主页 > 公告动态 > 国王金融动态 > 国王金融动态

从1到N,国产半导体装备大发作

幽静了良久的芯片产业又传出一个令人振奋的新闻。

在刚刚已往的4月份,中国大陆半导体装备企业中标了67台,国产化率高达62%。

1 巨头环伺,强者愈强

半导体装备主要是指应用于集成电路制造和封测环节的装备,因此又可细分为晶圆制造装备和封装、测试装备,其中制造装备的价值占比高达86%,是最焦点的组成部门。

手艺壁垒、市场壁垒和客户认知度壁垒,三浩劫题促使半导体装备逐步走向垄断竞争名目,且市场份额在已往几年加速向头部企业集中。

VLSI Research的统计数据显示,2021年,行业CR5约莫为84%,相比2019年的65%大幅提升了近20个百分点。

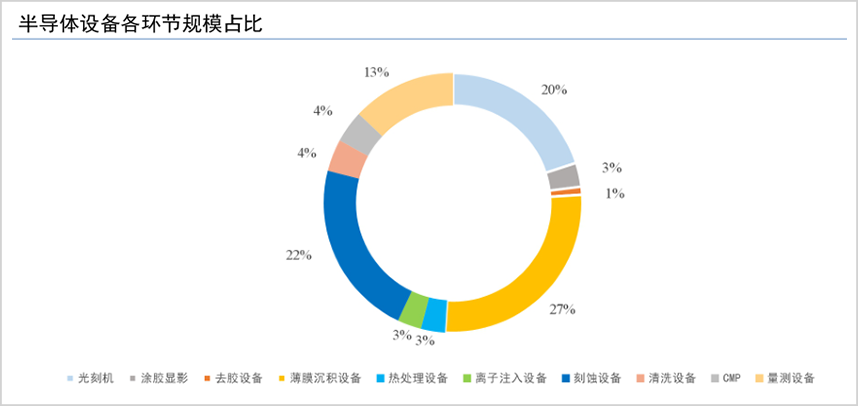

细分来看,半导体制造装备主要包罗薄膜沉积装备、刻蚀装备、光刻机、洗濯装备、CMP、离子注入装备、热处置装备、涂胶显影等。其中薄膜沉积、刻蚀和光刻环节的价值量占比最高,划分到达了27%、22%和20%。

▲图片截取自长城国瑞证券

每一细分领域,都被巨头牢牢垄断着。

好比,薄膜沉积装备主要包罗CVD、PVD、ALD三种,而这基本已经被AMAT(美国应用质料)、Lam Research(拉姆研究)以TEL(东京电子)三家垄断。CVD领域,三者市占率合计到达约70%;PVD装备市场,应用质料一家就占到了85%;ALD装备市场,应用质料和东京电子的市场占有率为60%。

刻蚀装备照样上述三家巨头的天下。凭证Gartner的数据,2020年,拉姆研究、应用质料、东京电子在全球刻蚀装备市场中的占比划分为47%、27%和17%。

光刻机更不必多说,险些所有出自阿斯麦、尼康和佳能三家企业,其中阿斯麦独享高端光刻机市场,在EUV领域基本没有对手。

CMP装备领域,应用质料和日本荏原占领了全球超90%的市场。

更让人绝望地是,美、日等国在近几年不停推动确立一个排他性的“半导体产业同盟”,试图在行业先天壁垒的基础上再增添人为障碍。

领跑者的圈子文化强化了供应链的马太效应,加上专利封锁,厥后者一步落伍,步步跟不上。在客户粘性极高、认证壁垒极高的半导体装备领域,这一问题被无限放大。

然则,即便在云云难题的事态下,中国企业依然显示出了极强的韧性。

2 国产替换,逆势反扑

今年4月,在新一轮的大陆半导体装备招标中,海内企业中标了67台,国产化率高达62%。从年度数据来看,去年半导体装备国产化率27.4%,相比2020年的16.8%已有显著提升。

这意味着,历时多年的国产替换,已经进入集中兑现期。

特朗普上台以前,海内主流看法照样“造不如买”,本土晶圆厂基本也都倾向于采购外洋头部企业的成熟装备,这样可以尽可能地削减认证周期和成本,进而能在一轮半导体景气周期中快速完成产线建设。

但半导体装备并不能自力生长,需要晶圆厂协同开发,由于缺少验证和导入时机,大陆半导体装备公司在很长一段时间里止步不前。

中 美商业摩擦是一个主要转折,以中芯国际为代表的海内晶圆厂在装备、原质料领域所面临的断供风险越来越大,迫使相关公司最先扶持本土供应商,大面积国产替换正式起步。

生长到今天,海内半导体装备公司在各个细分领域都已取得了很大成就。

薄膜沉积装备环节,北方华创与拓荆科技是主要的两大领军企业,其中北方华创已实现了28nm/14nm手艺的突破,笼罩PVD、CVD和ALD等全领域。

刻蚀装备环节,海内主要介入者包罗中微公司、北方华创和屹唐股份等。其中,中微公司的刻蚀装备包罗CCP与ICP,现在CCP已突破7-5nm,在5nm以下也希望顺遂。去年公司总共生产交付了298腔CCP刻蚀装备,产量同比大增40%。

光刻环节,上海微电子一马当先,在90nm、110nm、280nm等制程上已周全实现国产化。今年2月,上海微电子交付了首台2.5D3D先进封装光刻机。根据之前的设计,28nm的光刻机也将在年内完成交付。

CMP装备领域海内介入者主要是华海清科和北京烁科精微电子,其中华海清科是海内唯逐一家实现12英寸CMP装备量产的企业,公司12英寸系列CMP装备产物已经完成批量化应用,制程上也最先向14nm推进,现在已进入验证阶段。

《中国制造2025》设计中指出,到2025年,海内半导体焦点基础零部件、要害基础质料应实现70%的自主保障。对比去年不到30%的国产化率,未来空间还很大。只要海内企业能够实现手艺突破,订单是完全有保障的。

但相较于存量市场的替换,芯片景气周期所带来的增量市场更值得关注。

3 景气依旧,增量可期

2020年以来,由于智能手机、数据中央、人工智能、新能源汽车等下游需求大幅提升,全球局限内掀起了一股“缺芯潮”,到现在不仅没有缓解,反倒愈演愈烈,各项指标均能印证这一点。

好比库存水平,2019年半导体产物的库存中位数约莫是40天,而到了2021年只剩下不到5天。

再好比交货周期,到今年2月,16位处置器通用产物的平均交付周期已经上升44周,相比去年10月份增添了15周。

现在来看,芯片欠缺问题在短期内基本无解。凭证《2022全球半导体产业大观察》中的数据,有近六成的芯片企业高管以为芯片欠缺要到2023年才气解决。

高景气周期下,晶圆厂纷纷扩产锁定利润,资源开支连续攀升。

2021年,全球代工龙头台积电的资源开支高达300亿美元,中芯国际的资源开支也提升到了45亿美元。

进入2022年,晶圆厂继续加大投资力度,台积电将资源开支提升到400-440亿美元,中芯国际则增进至50亿美元。

IC Insights给出的展望是,2022年全球半导体行业资源开支规模将跨越1904亿美元,同比增进24%。

凭证之前业内的统计数据,晶圆厂的资源开支有70%—80%用于购置装备。也就是说,半导体装备企业的订单量在2022年依然有很大增进空间。

总的来看,海内半导体装备已在成熟制程打破垄断,在存量替换和增量扩张的共振下,也许率将进入商业化高速放量阶段。

上一篇:爱彼迎死了,伪民宿还在世